犬や猫をはじめとするペットは、もはや「家族の一員」として生活を共にする存在となっています。その一方で、医療の高度化・高額化により、ペットにかかる医療費は年々増加傾向にあります。特に、重症の病気や手術、長期の通院が必要なケースでは、数十万円単位の出費が発生することも少なくありません。

こうした背景を受けて注目されているのが「ペット保険」です。人間の健康保険のように、動物病院の診療費の一部を補償する民間保険商品であり、加入者は年々増加しています。

しかし、保険料・補償内容・利用条件の違いなどが多岐にわたるため、「本当に入るべきか?」「どの保険がいいのか?」といった疑問を持つ飼い主も少なくありません。

「ペット保険」に入るべきか迷ってます。詳しく教えてください。

ペット保険の基礎、必要性、補償範囲、選び方、注意点などを総合的に解説しますね。

- ペット保険の仕組みと基本的な補償内容

- ペット保険が必要とされる背景と現実的な医療費負担

- ペット保険に加入するメリットと心理的安心感

- ペット保険を選ぶときのポイントと注意点

- 今後の動向と代替案としての選択肢

動画解説

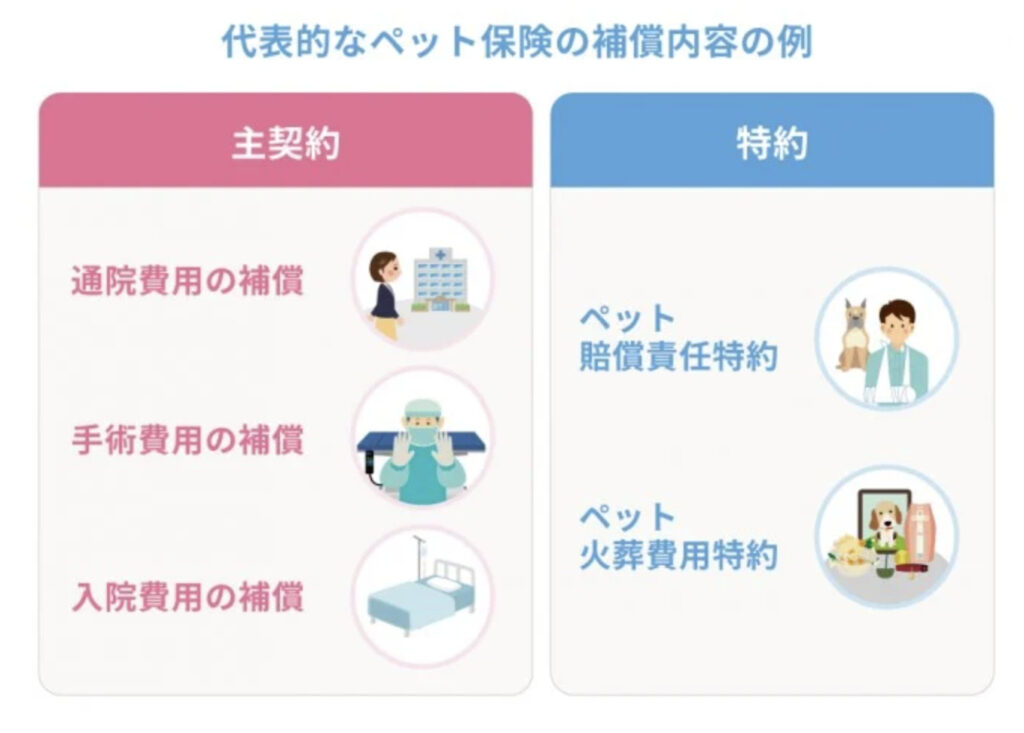

ペット保険の仕組みと基本的な補償内容

ペット保険は、民間の損害保険会社や少額短期保険会社が提供する商品で、犬・猫を中心とするペットの医療費をカバーします。

● 基本的な補償内容

• 通院費用:日帰りの診察・治療・投薬・検査費用(例:皮膚炎、下痢、外耳炎など)

• 入院費用:24時間体制での観察や治療が必要な場合の入院費(例:重度の感染症、腎不全など)

• 手術費用:外科的手術が必要な場合の費用(例:椎間板ヘルニア、腫瘍摘出など)

● 補償割合と年間限度額

• 一般的には50%、70%、90%補償のプランが選べる

• 年間限度額は数十万円〜100万円超まで幅広い

• 一定の自己負担額(例:通院1回につき3,000円など)を設定するプランもあり

● 対象外のケース

• 予防接種、健康診断、去勢・避妊手術

• 先天性疾患や既往症

• 高齢での新規加入(年齢制限あり)

保険料はペットの種類・年齢・補償内容によって月額1,000円〜5,000円程度が相場となっています。

ペット保険が必要とされる背景と現実的な医療費負担

「ペット保険に入るべきか?」という問いに対しては、ペット医療の実情と家計への影響から考える必要があります。

● 医療費の実態(例:犬・猫)

• 軽度な皮膚疾患の通院:5,000円〜10,000円/回

• 骨折治療・手術:20万円〜50万円

• 腫瘍摘出+入院:30万円〜80万円

• 慢性腎不全の長期治療:月3万円×数ヶ月〜数年

● ペット医療の特徴

• 人間のような公的医療保険制度はない

• 治療内容によって料金が大きく変動

• 高度医療の普及(MRI、CT、再生医療など)により費用は年々高騰

● 飼い主への影響

• ペットが重病になった場合、費用の心配から治療を断念するケースも

• 高齢化するペット(平均寿命:犬約14歳、猫約15歳〜)により、慢性疾患の通院コストが長期化

このように、“もしも”ではなく“いつか”のために備えるという視点でペット保険の役割が見直されています。

ペット保険に加入するメリットと心理的安心感

ペット保険には、経済的メリットだけでなく、飼い主の心理的安心感という重要な側面があります。

● 経済的メリット

• 高額な手術費用への備え

• 慢性疾患による通院負担の軽減

• 多頭飼育(2匹以上)の場合、同時治療のリスクに対応可能

● 心理的メリット

• 費用を気にせず最適な治療を選択できる

• いざという時に「治療する・しない」で迷わない

• 命の選択に「お金の事情」が絡まない安心感

● 飼い主の意識の変化

• 「病気になってから保険に入る」のではなく、「健康なうちに備える」意識が拡大

• 高齢期・老犬老猫ケアに特化した保険商品も登場

保険料は支出ですが、「命に直結する選択肢を確保するコスト」と捉えると合理的とも言えます。

ペット保険を選ぶときのポイントと注意点

ペット保険の選び方にはいくつかのチェックポイントと注意点があります。

● 選ぶポイント

• 補償範囲の広さ(通院・入院・手術)

• 補償割合と年間限度額(例えば70%補償で年間100万円までなど)

• 加入時の年齢制限・更新条件

• 保険金請求の手続きの簡易さ(オンライン対応など)

• 特約(がん治療特化型など)の有無

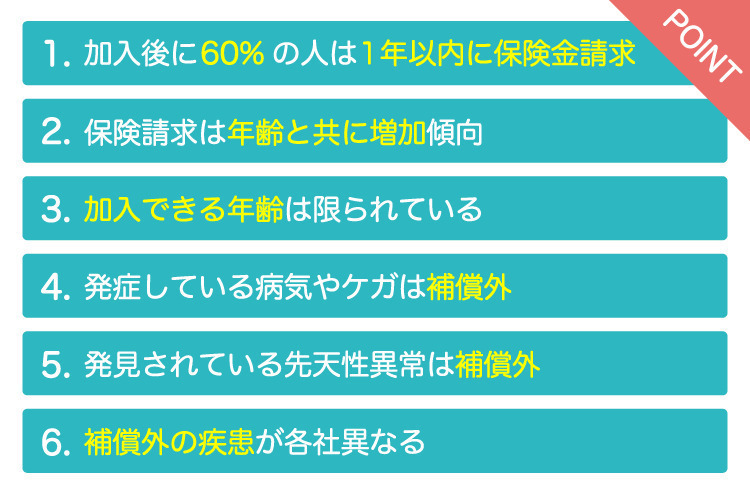

● 注意すべき点

• 保険金の支払い条件:すべての治療が対象とは限らない(例:整骨、鍼灸などは対象外も)

• 更新時の条件変更:高齢になると保険料が急激に上がる、補償が縮小される場合も

• 既往症や持病の取り扱い:加入前の病歴が不利になることも多い

• 契約後すぐの発病は対象外(待機期間あり)

「保険は安ければいい」というより、自分のペットの健康状態やライフスタイルに合った保険を選ぶことが重要です。

今後の動向と代替案としての選択肢

ペット保険は成長市場として拡大を続けており、今後もサービス内容の多様化が進むと予想されます。

● 市場の動向

• 日本国内のペット保険加入率は約15〜20%程度(欧米では30〜40%台)

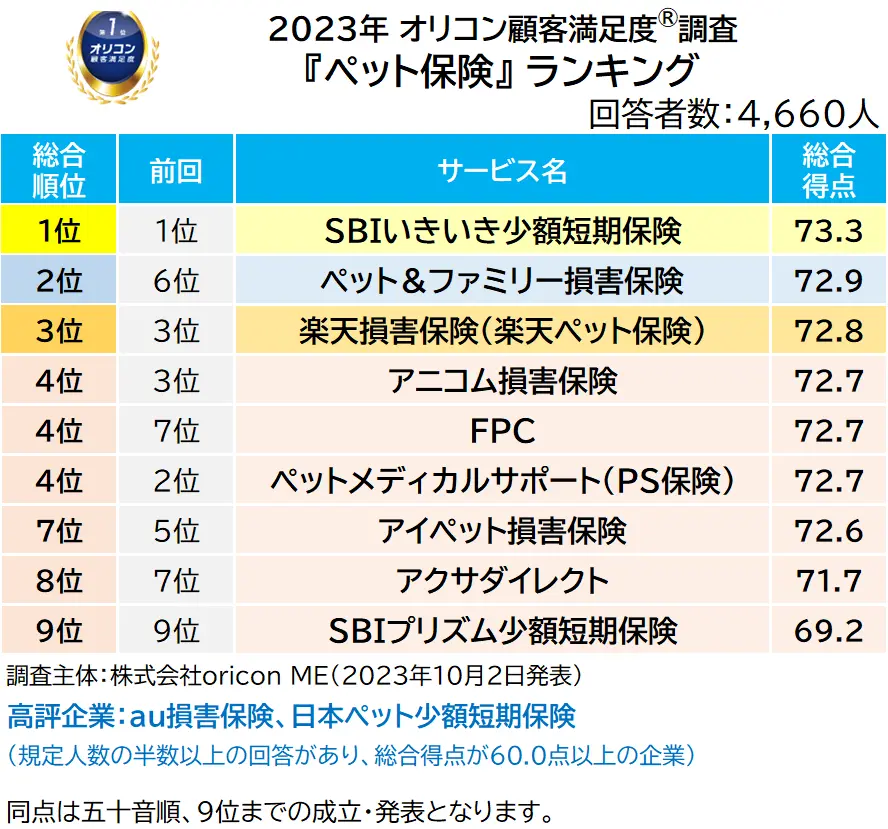

• SBIいきいき少短、アニコム損保、アイペット損保などが主要プレイヤー

• 近年はLINEで保険金請求ができる商品や、高齢犬特化プランなども登場

● 代替案・併用戦略

• 自助努力型の“ペット医療積立”:月々5,000円ずつ専用口座で積立し、医療費に備える

• 共済型制度:地域・団体によるペット共済(保険より簡易・安価)

• クレジットカード付帯型のペット保険(特典として無料付帯のケースもあり)

ライフステージや飼育スタイルに応じて、「保険に頼る/頼らない」のハイブリッド設計も有効です。

ペット保険の補償割合は50%または70%で、全額補償ではないのが通常なのですね。これなら必要ないかな。

経済的に余裕があれば、貯金で医療費に備えるのも良いですね。

人間の保険と同じですよ。

まとめ

- ペット保険は、「かわいい家族」の健康と命を守るための備えとして、ますますその重要性が高まっている

- ペット医療の高度化に伴い、通院や手術、長期治療の費用は想像以上に高額になることがあり、経済的・心理的な負担を和らげる手段としての保険加入は現実的な選択肢

- 保険料や補償内容には幅があり、ペットの年齢や健康状態によっては加入が難しい場合もあるため、「早めの検討」「自分の飼育スタイルに合った選択」が肝要

- 将来的には保険に加えて医療積立や共済、AIによる健康予測など、より多様な選択肢が登場することが見込まれる

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30349/trackback

を比較する")

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")