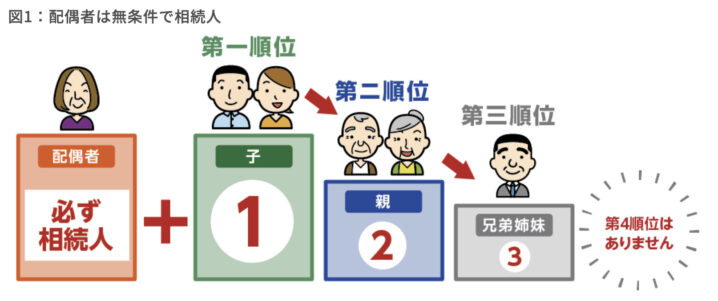

日本の相続税制度では、法定相続人の中でも「配偶者」は特別な扱いを受けています。なぜなら、配偶者は被相続人(亡くなった人)と長年にわたって生活を共にし、財産形成にも大きく関与していると考えられるからです。

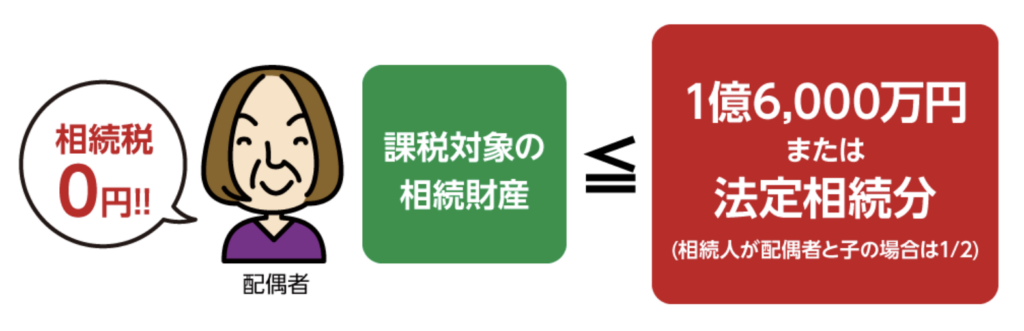

そのため、配偶者が財産を相続する場合には、**極めて大きな非課税枠(最大1億6,000万円または法定相続分まで)**が設けられており、多くのケースで配偶者は相続税を支払わずに済みます。

ただし、この制度を正しく活用するには、いくつかの注意点や前提条件が存在します。

日本の相続税制度について詳しく教えてください。

制度の仕組み、適用条件、実例、注意点、そして相続全体の設計を、以下で解説します。

- 配偶者の相続税「税額軽減」制度の基本

- 申告義務と適用要件──自動で非課税になるわけではない

- 配偶者の相続パターンと相続税のかかり方

- 二次相続を見越した資産分配戦略

- 配偶者居住権など関連制度との組み合わせ

動画解説

配偶者の相続税「税額軽減」制度の基本

最も重要なのが、**「配偶者の税額軽減」(相続税法第19条の2)**という制度です。

非課税限度額

配偶者が取得した遺産のうち、以下のいずれか多い方の金額までについては相続税が非課税になります。

• 1億6,000万円

• 配偶者の法定相続分に相当する金額

たとえば…

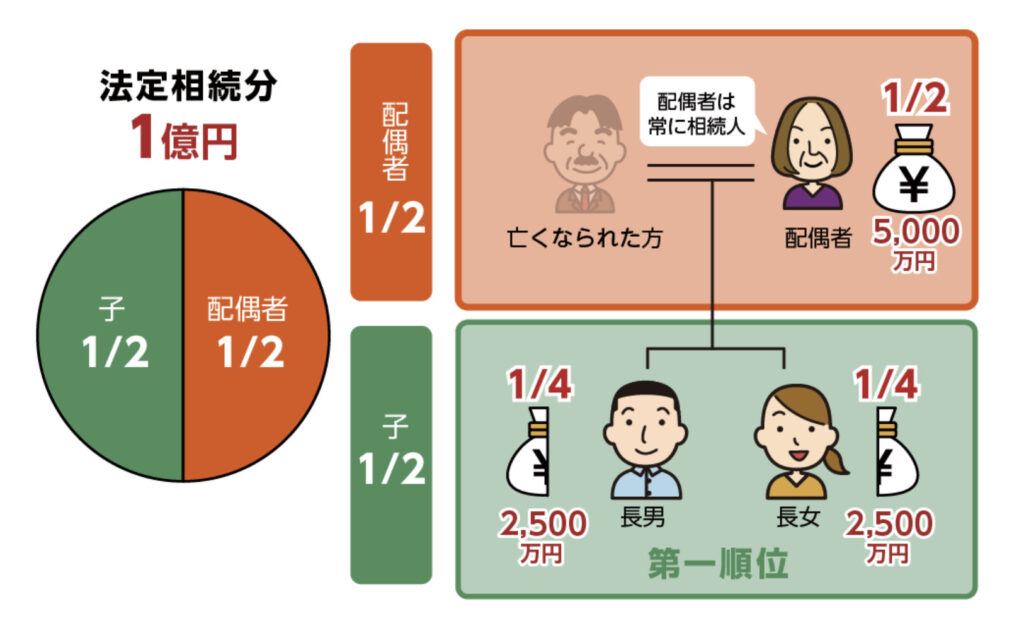

遺産総額が2億円、法定相続人が妻と子ども1人の場合:

• 妻の法定相続分は「2億円 × 1/2 = 1億円」

→ この場合、1億6,000万円と1億円を比べ、非課税枠は1億6,000万円となり、妻が1億6,000万円まで相続しても税金はかかりません。

一方、妻が2億円すべてを相続した場合には、

• 2億円 − 1億6,000万円 = 4,000万円に対してのみ相続税がかかることになります。

申告義務と適用要件──自動で非課税になるわけではない

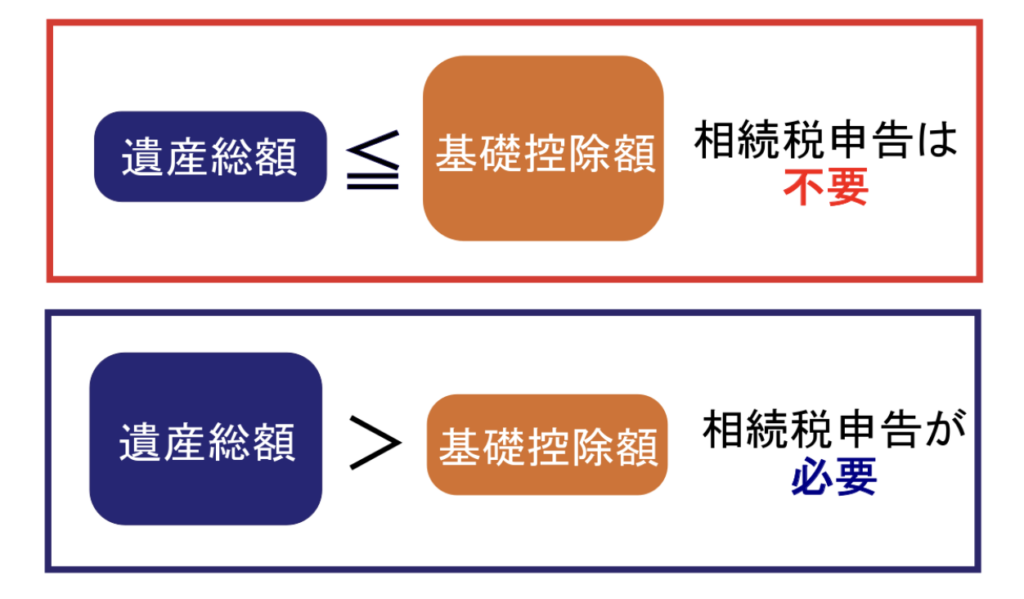

この税額軽減は「自動で適用される」と思われがちですが、実際には以下の手続きと要件を満たす必要があります。

相続税の申告が必要

• 配偶者が取得する財産にかかわらず、相続税の課税対象となる遺産がある場合には、税務署への申告が必要です。

• 申告により「配偶者の税額軽減」を適用する旨を明記しなければなりません。

遺産分割が確定していること

• 申告時(原則として相続開始から10か月以内)までに遺産分割協議が成立していないと、軽減は適用されません。

• 一部例外として「申告期限後3年以内の分割見込み届出書」を提出すれば、後日軽減を受けられることもあります。

配偶者の相続パターンと相続税のかかり方

実際に配偶者がどの程度の財産を相続すると税金が発生するのかを、いくつかのモデルケースで見てみましょう。

ケース①:遺産総額8,000万円(配偶者と子1人)

• 妻の法定相続分:4,000万円(1/2)

• 妻がすべて相続:8,000万円

→ 8,000万円 < 1億6,000万円 → 相続税なし

ケース②:遺産総額2億5,000万円(配偶者と子2人)

• 妻の法定相続分:2億5,000万円 × 1/2 = 1億2,500万円

→ 非課税限度額は 1億6,000万円 > 1億2,500万円 → 非課税限度は1億6,000万円

• 妻が2億円相続 → 2億円 − 1億6,000万円 = 4,000万円に相続税

→ この場合、4,000万円に対して税率15~20%で計算されるため、おおよそ600〜800万円程度の税負担が発生

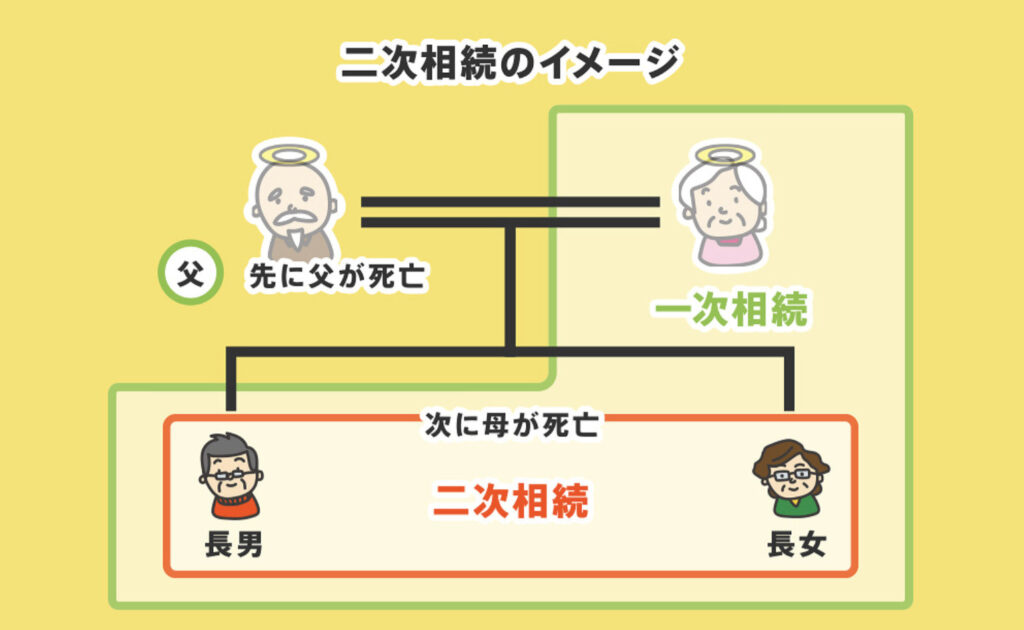

二次相続を見越した資産分配戦略

配偶者が相続税を支払わずに済んでも、次にその配偶者が亡くなった際(いわゆる「二次相続」)には、子どもたちが大きな相続税を負担する可能性があります。

一次相続と二次相続の違い

• 一次相続(夫 → 妻・子)では、相続人が複数

• 二次相続(妻 → 子)では、相続人が子どものみ → 基礎控除が減り、税率が上がりやすい

資産の分け方を工夫する

• 一次相続で配偶者にすべてを集中させすぎない

• 一部を子どもに相続させておくことで、二次相続時の税負担を分散

• 生命保険や生前贈与を組み合わせることで、より柔軟な対策が可能

配偶者居住権など関連制度との組み合わせ

2020年に新設された「配偶者居住権」も、配偶者の生活保障と相続税対策の両面から注目されています。

配偶者居住権とは

• 被相続人の死亡時に配偶者が住んでいた住宅に、「無償で住み続けられる権利」

• これを「相続財産」として評価し、課税対象になるが、その評価額は土地や建物の所有権よりも低い

相続税評価額が下がるメリット

• 不動産の「所有権」を子に相続させ、「居住権」を配偶者が取得する

→ 結果として、課税される財産が圧縮され、節税効果が期待

注意点

• 相続人間での同意(遺産分割協議)が必要

• 配偶者の年齢や居住期間などにより評価額が変動

「配偶者の相続パターンと相続税のかかり方」のテーマにおいて、子が1人いるのに妻がすべて相続する場合があるというのは、どういうことでしょうか?

このケースでは、配偶者の相続税の非課税枠(配偶者控除)が適用されているため、妻がすべての遺産8,000万円を相続しても相続税がかからないということです。

遺言書がある場合や子が相続放棄または遺産分割協議で妻がすべて相続することを同意した場合は、妻が全額相続することが可能です。

まとめ

- 配偶者の優遇制度は強力だが「使いこなし」が重要

- 日本の相続税制度において、配偶者に対する税負担は非常に軽く設計されている

- 1億6,000万円 or 法定相続分まで非課税という特例は、相続人の中で唯一無二の優遇措置

- 配偶者の老後の生活保障と、次世代への資産承継を両立させるためには、「相続税の制度」だけでなく、「家族の意向」「生活設計」「資産構成」などを含めたトータルな相続対策が必要

- 専門家と連携しながら、制度の恩恵を最大限に活用し、家族にとって最も安心できる相続設計を目指す

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/29565/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")