相続税対策というと、「自分が亡くなったとき、配偶者や子どもにできるだけ税金を少なく資産を残す」というイメージを持たれがちです。しかし、近年では子ども世代だけでなく、さらにその先の“孫世代”まで見据えた長期的視点での相続・贈与戦略が重視されています。

なぜなら、一時的に相続税を抑えても、資産がそのまま次世代へと相続されていけば、最終的に累積的な税負担が大きくなる可能性があるからです。とりわけ不動産・株式などの資産を持つ家庭では、資産が集中しやすく、「二次相続・三次相続の税負担」が問題化しやすい傾向にあります。

そのため、資産承継を“3世代”の視点で捉え、「誰に、いつ、どのように渡すか」を早期から戦略的に設計することが、これからの相続税対策のカギとなります。

資産承継を3世代の視点で捉えるとのことですが、具体的に教えてください。

以下で孫世代まで見据えた長期的視点での相続対策を解説します。

- 「二次相続・三次相続」を前提とした節税の視点

- 孫への“生前贈与”を活用した資産の世代飛ばし

- 遺言・信託を活用して「財産の渡し方」をコントロール

- 法人化や資産組み換えによる“承継しやすい資産構造”の形成

- 生命保険と納税資金対策──次世代の“資金確保”も重要

動画解説

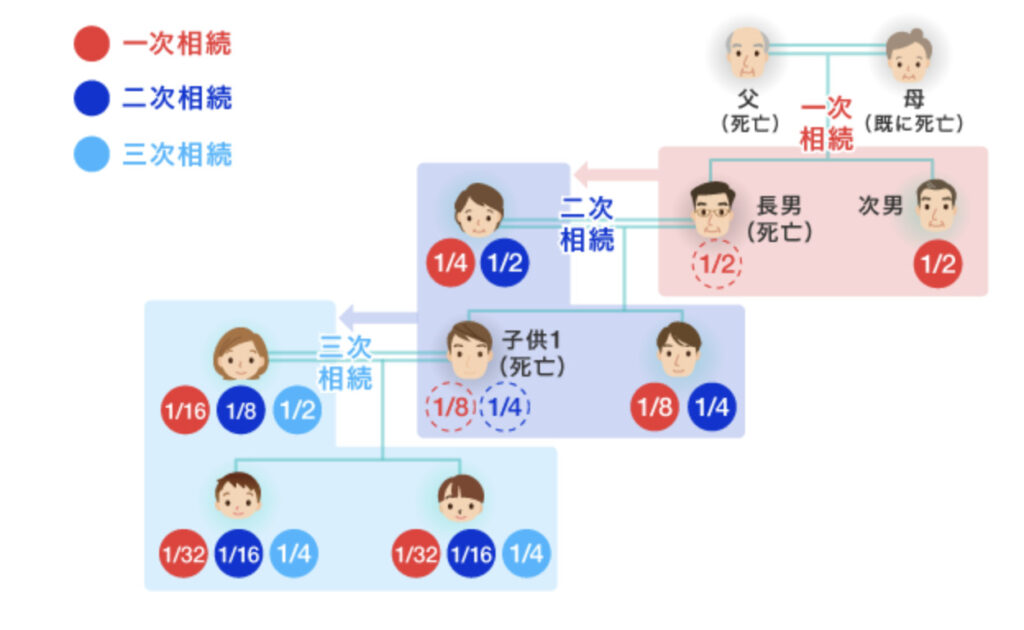

「二次相続・三次相続」を前提とした節税の視点

相続対策を子ども(第一世代)で完結させてしまうと、次に子どもが亡くなった際に、孫(第二世代)が多額の相続税を背負うことになります。これを「二次相続の罠」と呼ぶことがあります。

具体例:

• 祖父(初代)が亡くなり、妻(祖母)と子2人が相続人。

• 財産2億円をすべて妻が相続 → 相続税ゼロ(配偶者控除で非課税)

• 数年後に妻が死亡 → 2億円を子2人で相続 → 高額な相続税が発生

→ 最初に妻と子どもにバランスよく分配しておけば、1回目と2回目の相続で課税を分散できた可能性あり。

対策:

• 一次相続時から二次相続を意識した分配設計

• 配偶者控除を“使いすぎない”

• 「お金を残す」だけでなく「税金も計算に入れる」感覚が大切

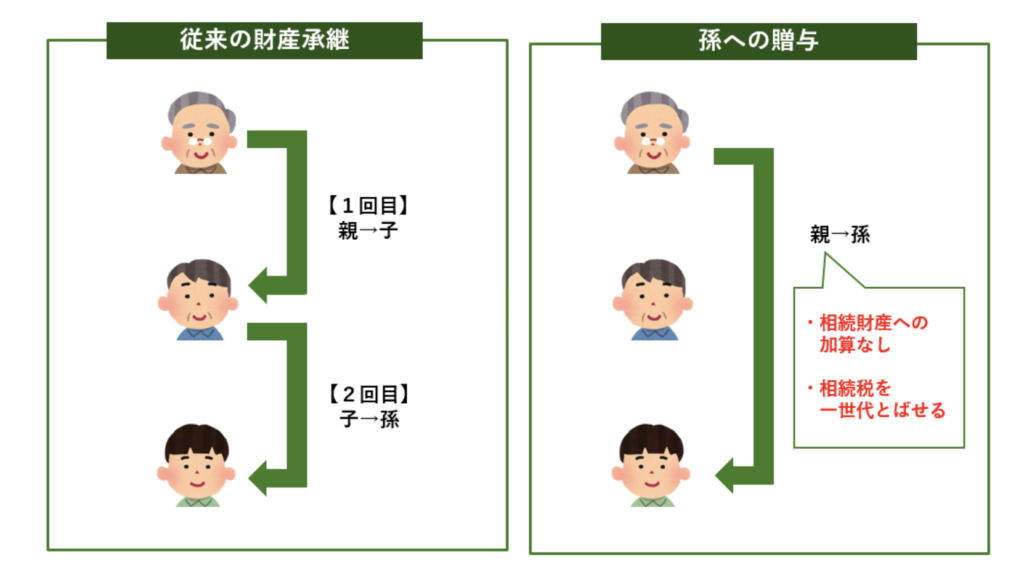

孫への“生前贈与”を活用した資産の世代飛ばし

孫は法定相続人ではないため、通常の相続では直接資産を受け継ぐことは難しいですが、生前贈与を活用すれば“世代飛ばし”が可能です。これにより、相続回数(=課税回数)を減らすことができます。

主な制度:

● 教育資金の一括贈与非課税制度(2026年末まで延長)

• 祖父母→孫への教育資金を最大1,500万円まで非課税で贈与可能

• 贈与を受けた資金は、専用口座で教育目的に使用

• 30歳までに使い切らないと残額に課税

● 結婚・子育て資金の一括贈与非課税(終了予定あり)

• 最大1,000万円まで非課税(結婚式、出産、保育料など)

● 暦年贈与(110万円まで/年)

• 孫への毎年の“少額分割贈与”は長期的に有効

• 複数年計画で贈与していくことで、相続財産の圧縮に

遺言・信託を活用して「財産の渡し方」をコントロール

生前贈与では対応できないような大きな財産や、不動産・株式のように“現金化が難しい”資産については、遺言や家族信託を活用することで、世代をまたいだ財産の承継をコントロールすることが可能です。

遺言書の活用:

• 「子ではなく、孫に直接相続させたい」などの希望を明文化

• 民法では、孫に直接相続させる場合は「遺贈」として指定する

家族信託(民事信託)の活用:

• 財産の“名義”ではなく“管理・運用・処分権”を委託

• たとえば、「父が死亡後は長男に管理を任せ、その後は孫に引き継がせる」といった柔軟な継承設計が可能

→ 相続トラブルや認知症リスクへの備えにも有効

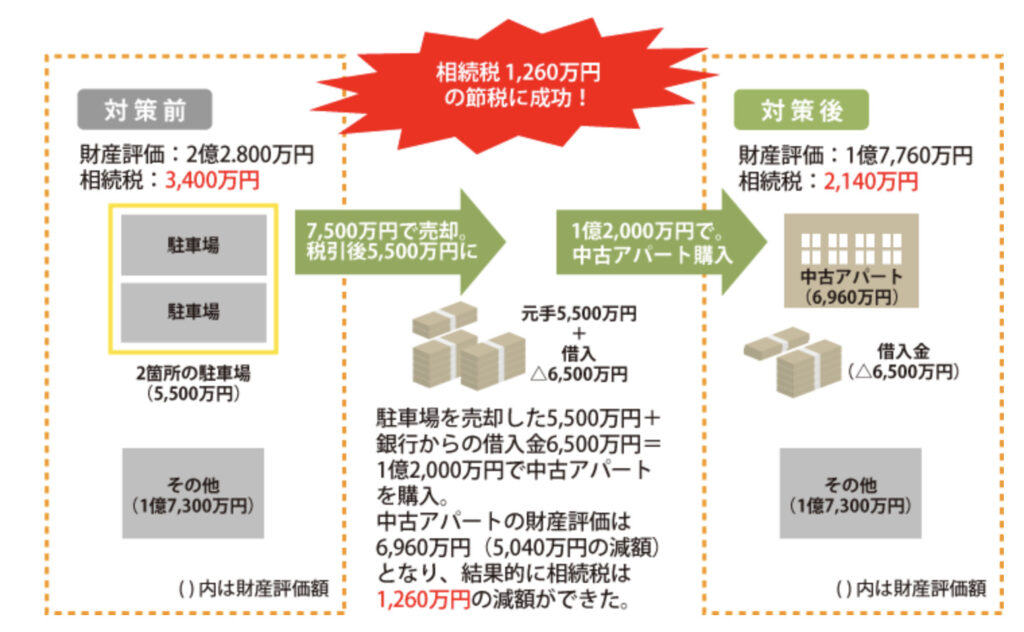

法人化や資産組み換えによる“承継しやすい資産構造”の形成

子・孫へスムーズに資産を承継させるには、“現金化しやすい、分けやすい”資産への組み換えも有効な方法です。また、法人化(特に資産管理会社の設立)によって、株式という形で資産を分けやすくする方法もあります。

資産の組み換え例:

• 分けにくい土地 → 区分マンションやREIT、現金化

• 自社株や貸付金 → オーナー会社を活用し、持株比率で承継調整

法人化のメリット:

• 持ち株の分配による資産承継の柔軟化

• 法人への所得分散による節税効果

• 経費計上や利益調整が可能(次世代への経済的恩恵を計画的に)

生命保険と納税資金対策──次世代の“資金確保”も重要

相続税対策では、「どれだけ節税するか」だけでなく、「誰が、いつ、どのように税金を払うか」まで設計する必要があります。特に不動産中心の資産構成だと、“納税資金が足りない”という事態になりがちです。

生命保険の活用:

• 保険金は“受取人固有の財産” → 相続財産とは別扱い

• 非課税枠あり → 「500万円 × 法定相続人の数」まで非課税

• 納税資金・葬儀資金・教育資金として有効に活用できる

子・孫への生命保険活用例:

• 被相続人(祖父)が孫を受取人に指定 → ダイレクトに孫へ資金を残す

• ただし、相続税の対象となるため“贈与目的”とのバランス注意

一次相続だけでなく、二次・三次相続まで見据えた相続税対策をした方が良いのですね。

そうですよ。

資産構成・法人化・保険など多角的な手段を組み合わせて対策しておきましょう。

まとめ

- 「節税」から「承継設計」へ──3世代で考える相続の新常識

- 相続税対策は、単に税金を減らす“節税テクニック”ではなく、「資産をどう承継するか」という設計の問題

- 資産を「分けやすく・守りやすく・残しやすく」することが、家族の幸せと資産の持続可能性につながる

- 早めに家族と共有し、専門家と連携して進めることです。3世代の安心を守るには、想いと仕組みの両方が必要

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/29579/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")