近年、企業が直面するリスクは多様化・複雑化しています。自然災害やサイバー攻撃、製品リコール、訴訟、海外展開に伴う政治的リスクなど、従来の損害保険だけではカバーしきれないリスクに対して、企業が自ら能動的にリスクを管理する動きが強まっています。

こうした中、大企業・上場企業を中心に注目されているのが「キャプティブ(Captive Insurance)」という手法です。キャプティブとは、親会社が自らのリスクを管理・引受けする目的で設立する保険会社であり、主に海外の保険税制優遇地域(タックスヘイブン等)に設立されます。

特に大企業にとって、キャプティブは単なる保険コスト削減にとどまらず、再保険マーケットへのアクセス手段、グループ全体のリスク統合管理(ERM)戦略の中核を担う存在として活用されています。

キャプティブについて詳しく教えてください。

上場企業のキャプティブ活用事例とその制度的背景、戦略的メリット、リスク、今後の展望について解説します。

- キャプティブとは何か:基本概念と仕組み

- 日本の上場企業における活用事例

- キャプティブ活用のメリットと戦略的意義

- 課題とリスク:導入には慎重な検討も必要

- 今後の展望と政策動向

動画解説

キャプティブとは何か:基本概念と仕組み

キャプティブは、企業グループのリスクマネジメント目的で設立される自己保険会社であり、企業自身が出資し、主にグループ内のリスクを引き受けます。以下の2つに大別されます:

• ピュアキャプティブ:単一親会社のリスクのみを引き受ける。

• グループキャプティブ:複数の企業が共同出資して設立し、各社のリスクを分担して引き受ける。

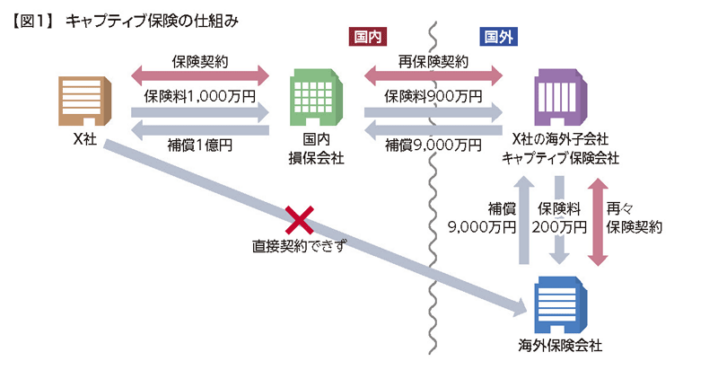

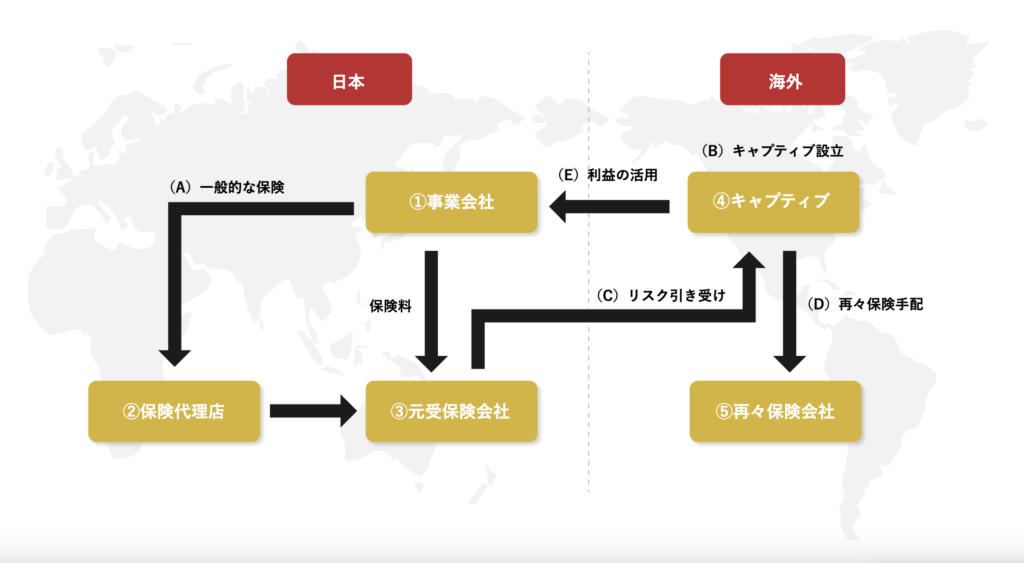

キャプティブは通常、バミューダ、ケイマン諸島、グアーンジー、シンガポールなど、規制が緩やかかつ税制面での優遇がある地域に設立され、再保険会社として機能します。親会社が国内で契約した保険の一部(あるいは全体)を、再保険契約の形でキャプティブが引き受けるという流れです。

これにより、保険料がキャプティブに移転され、リスクを内部化しつつ、保険料の一部がグループ内に残るというメリットが生まれます。

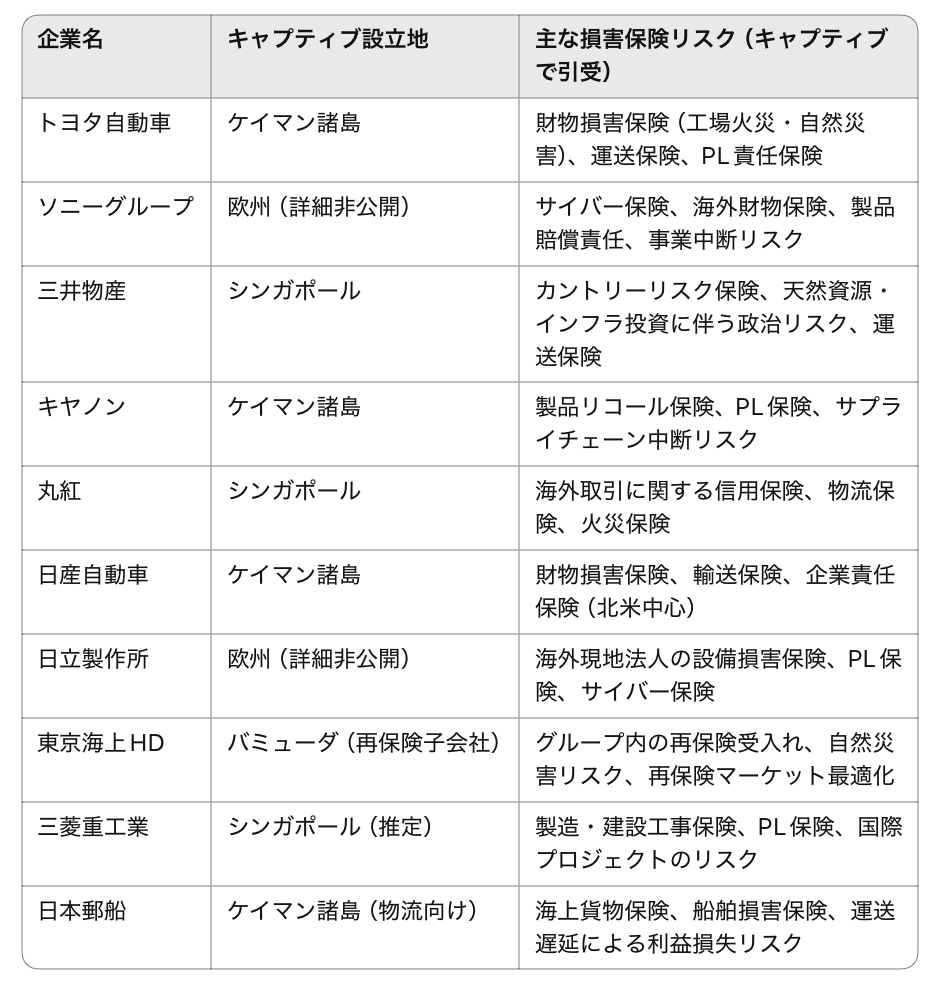

日本の上場企業における活用事例

日本では、1990年代から主にグローバル企業を中心にキャプティブの導入が進められてきました。以下は代表的な企業の事例です。

【トヨタ自動車】

トヨタグループは、ケイマン諸島にキャプティブを設立し、グループ内の損害保険リスク(工場火災、物流、PL責任など)を統括管理。コスト削減のみならず、グループ全体のリスクポートフォリオの最適化にも活用。

【ソニーグループ】

2000年代から欧州を中心とした多国籍な事業展開に対応する形で、損害保険と再保険のハイブリッド型キャプティブを導入。特に海外子会社のリスク集約により、グローバルでの一元的リスクコントロール体制を実現。

【三井物産】

天然資源取引、インフラ投資におけるカントリーリスクやプロジェクトファイナンスの保険スキームにおいて、キャプティブを再保険レイヤーとして活用。保険マーケットの硬化に対するヘッジ手段としても有効活用。

【キヤノン】

製品リコールやPL責任リスクを中心に、北米市場における保険料の高騰に対応。キャプティブにより、保険料の平準化とコントロールを実現。

このように、上場企業はキャプティブを単なるコスト管理ツールではなく、戦略的なERM(Enterprise Risk Management)基盤の一部として運用しています。

※情報は企業の公開資料・業界報道・再保険市場レポートなどに基づき編集しています。

※「キャプティブ設立地」や「カバー範囲」は一部推定を含みます。

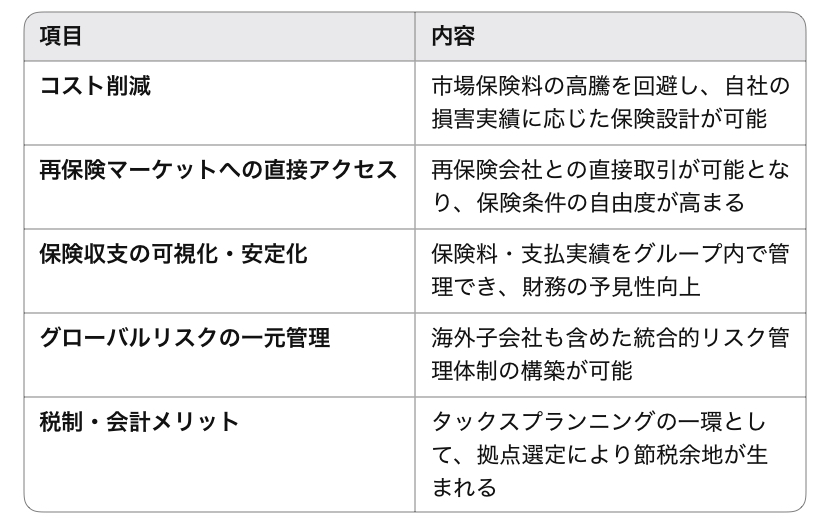

キャプティブ活用のメリットと戦略的意義

キャプティブの導入により、企業は以下のようなメリットを享受できます。

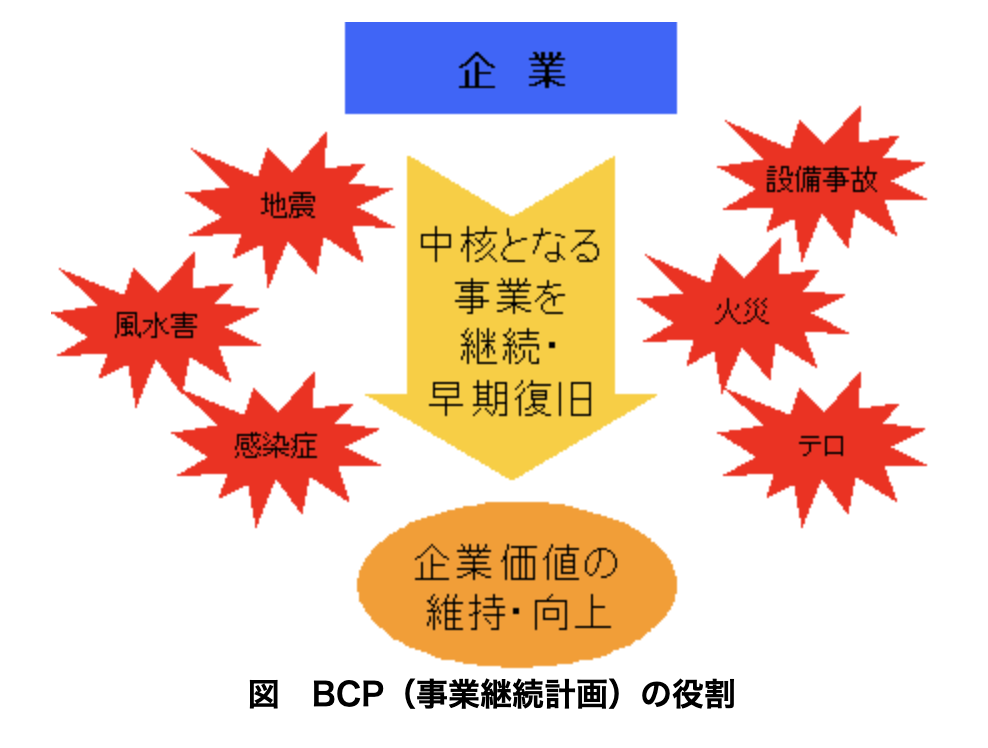

また、キャプティブは単なる保険機能だけでなく、企業のリスク感度の向上や、リスクイベント時の即応体制の確立にも寄与します。ERMやBCP(事業継続計画)との親和性が高く、ガバナンスの観点でもプラスに働くと評価されています。

課題とリスク:導入には慎重な検討も必要

一方で、キャプティブの設立・運用には以下のような課題も存在します。

• 初期費用と運営コスト:現地設立費用、専門人材、監査・報告体制の維持には一定のコストが発生。

• コンプライアンスリスク:税務・金融規制への対応が必須であり、各国のBEPS対応にも注視が必要。

• 損失リスクの内部化:リスクが顕在化した場合、自社グループが直接損失を被るため、保険引受の精度と積立金の十分性が問われる。

• 中堅企業には導入障壁が高い:一定の保険料規模とリスク分散の前提がなければ、導入メリットが出にくい。

また、税制優遇を目的とした「ペーパーカンパニー型キャプティブ」は各国税務当局の監視対象となっており、実体の伴う運営体制の構築が必須条件となっています。

今後の展望と政策動向

今後、キャプティブの活用はさらに広がる可能性があります。特に以下の潮流が注目されます。

• サイバーリスク・気候変動リスク対応のニーズ:保険市場では対応が難しい新種リスクに対し、キャプティブが先行的に対応可能。

• 日本国内キャプティブ制度の整備:金融庁も「東京国際金融センター」構想の中で、国内キャプティブ誘致・支援制度の整備を進める可能性あり。

• ESG/サステナビリティと保険:再保険とESGの連携を重視する流れにおいて、キャプティブがサステナブルファイナンスの一環として活用される余地がある。

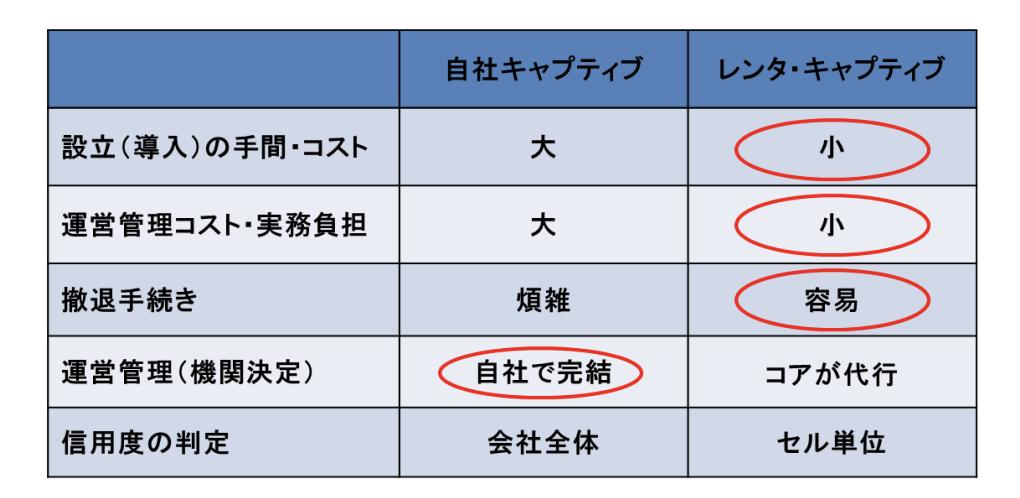

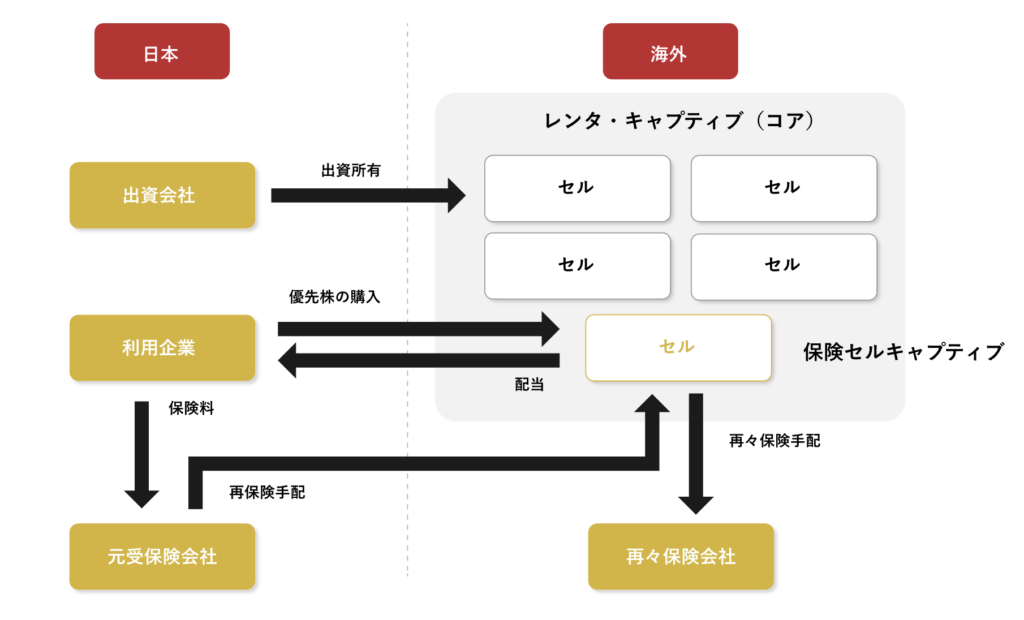

海外では、企業による「セルキャプティブ(保険会社の中に仮想キャプティブ口座を作る方式)」の利用も進んでおり、今後はより柔軟かつ参入障壁の低い形態が日本企業にも広がっていく可能性があります。

キャプティブはリスクマネジメントの役割だけでなく、親会社にとって収益源としても機能しますよね?

そうですよ。

親会社が支払う保険料のうち、再保険後に残る保険資産や資本金を運用することで、本来は保険会社が得るはずの運用益を親会社が享受できる仕組みです。

まとめ

- キャプティブは、単なる保険の代替手段ではなく、企業のリスクマネジメント戦略の中核的存在としての地位を確立しつつあります。特にグローバル展開を行う上場企業にとっては、保険料の最適化、リスクの可視化、資本効率の向上といった点で極めて有効なツールです。

- 税務リスクや運営負荷、ガバナンスの問題など、制度面・実務面の課題も少なくありません。そのため、キャプティブ導入は財務部門やリスク管理部門だけでなく、法務・税務・経営層が一体となって戦略的に判断すべき事項です。

- 今後は、ESGリスクやサイバーリスクのように複雑かつ高額なリスクが表面化する中で、キャプティブのような柔軟なリスクファイナンス手段の重要性はますます高まっていくでしょう。日本においても制度的整備が進めば、より多くの企業にとって現実的な選択肢となることが期待されます。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/29610/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")