現代社会では、個人も法人も「不測の賠償リスク」に直面する可能性が高まっています。

たとえば、個人なら日常生活の中で誰かにけがをさせたり、会社であれば製造物責任(PL)や業務ミスによって巨額の損害賠償を求められるリスクも存在します。

このような「他人に損害を与えた場合に発生する賠償金」への備えとして活用されるのが、賠償責任保険です。

賠償責任保険は、自己資産を守るためだけでなく、社会的信用を維持し、紛争時のトラブル対応(示談交渉など)を円滑にする役割も担っています。

また、契約によっては弁護士費用や訴訟対応費用までカバーできるため、リスクマネジメントの中核的な存在といえます。

賠償責任保険について、詳しく教えてください。

以下、主な種類と特徴、加入時の注意点などを詳しくみていきます。

- 個人向けの賠償責任保険の種類と特徴

- 法人向けの賠償責任保険の種類と特徴

- 賠償責任保険に付帯できる主な特約

- 賠償責任保険の加入時の注意点

- 賠償責任保険が注目される背景と今後の動向

動画解説

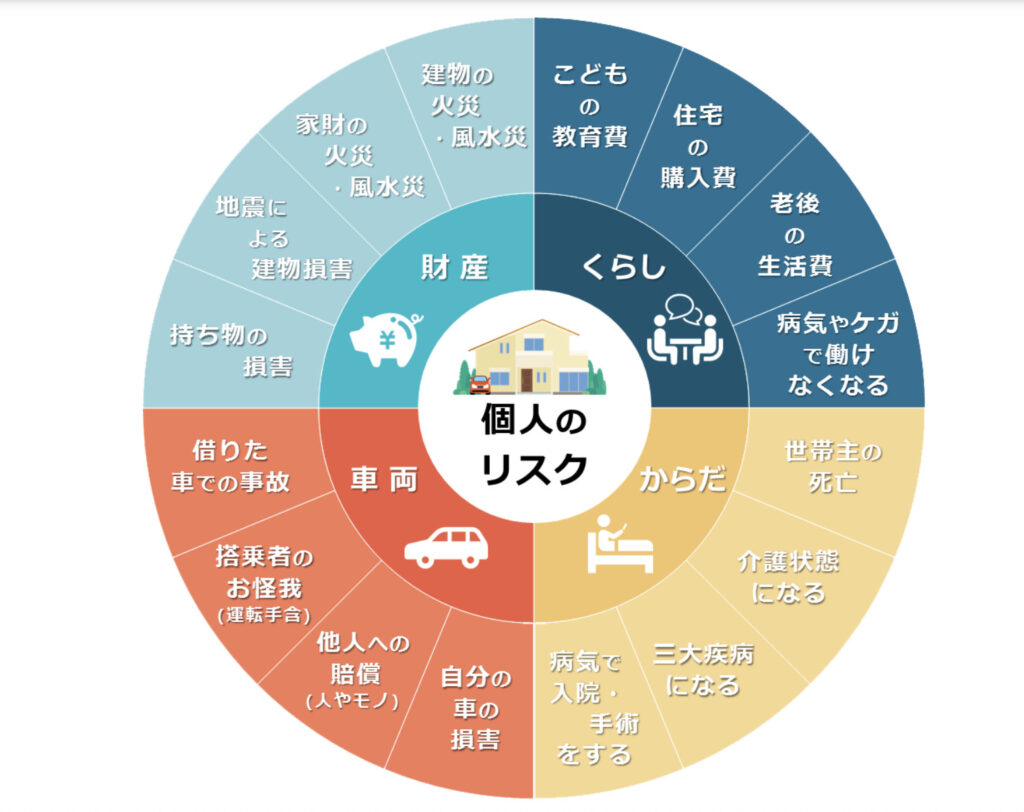

個人向けの賠償責任保険の種類と特徴

個人が加入できる賠償責任保険には、主に次のようなものがあります。

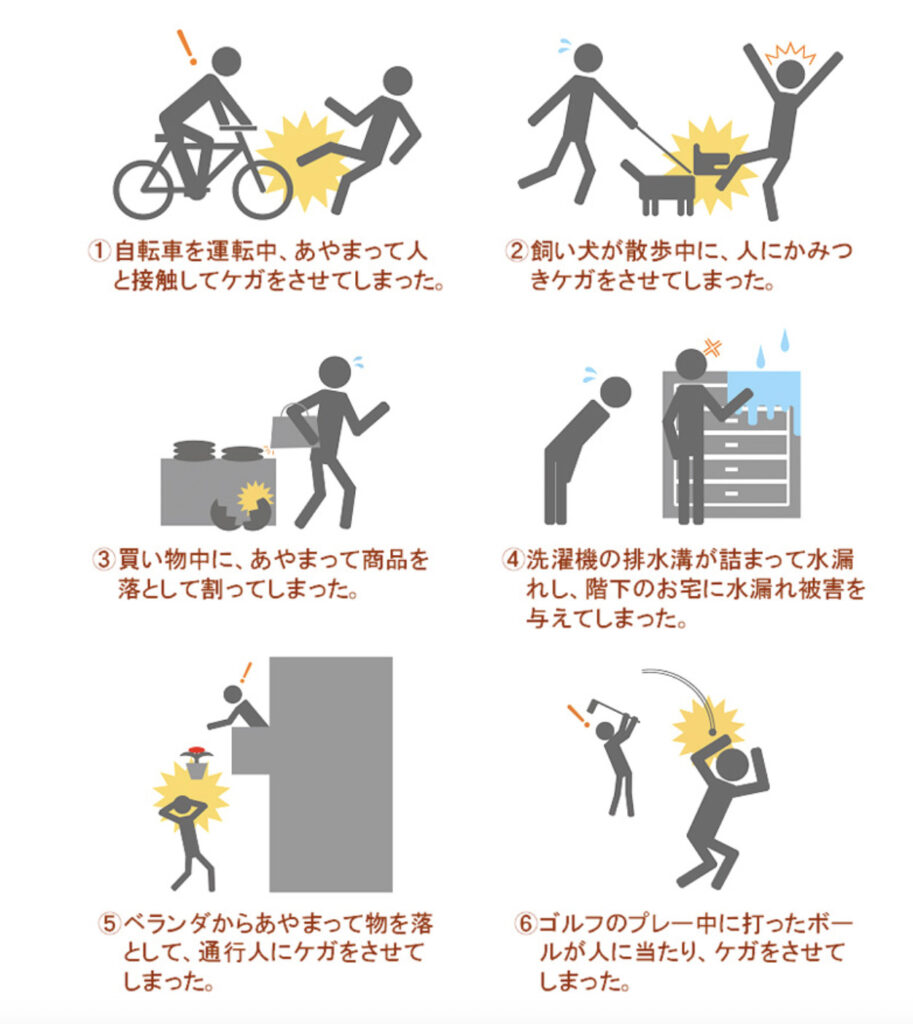

(1) 個人賠償責任保険(個賠)

日常生活の中で、他人にケガをさせたり物を壊してしまった場合に対応する保険です。

例:自転車で歩行者にぶつかりケガをさせた、子供が友達の物を壊した、ペットが他人に噛みついた、など。

• 特徴:家族全員が補償対象になることが多い。

• 保険金額:1億円以上設定されることも珍しくない(高額化傾向)。

• 付帯例:自動車保険、火災保険、クレジットカードに付いていることもある。

(2) 自転車保険

個人賠償責任保険の中でも、自転車事故に特化したもの。

自治体によっては加入が義務化されている地域も増えている。

• 特徴:賠償金額1億円〜3億円設定が一般的。

• 特約で自分自身のケガ補償も付けられるケースが多い。

(3) ゴルフ保険・レジャー保険

ゴルフ場やレジャー施設で、他人にケガをさせた場合の賠償リスクに備える保険。

• 特徴:ホールインワン費用などもカバーする特約がつくことが多い。

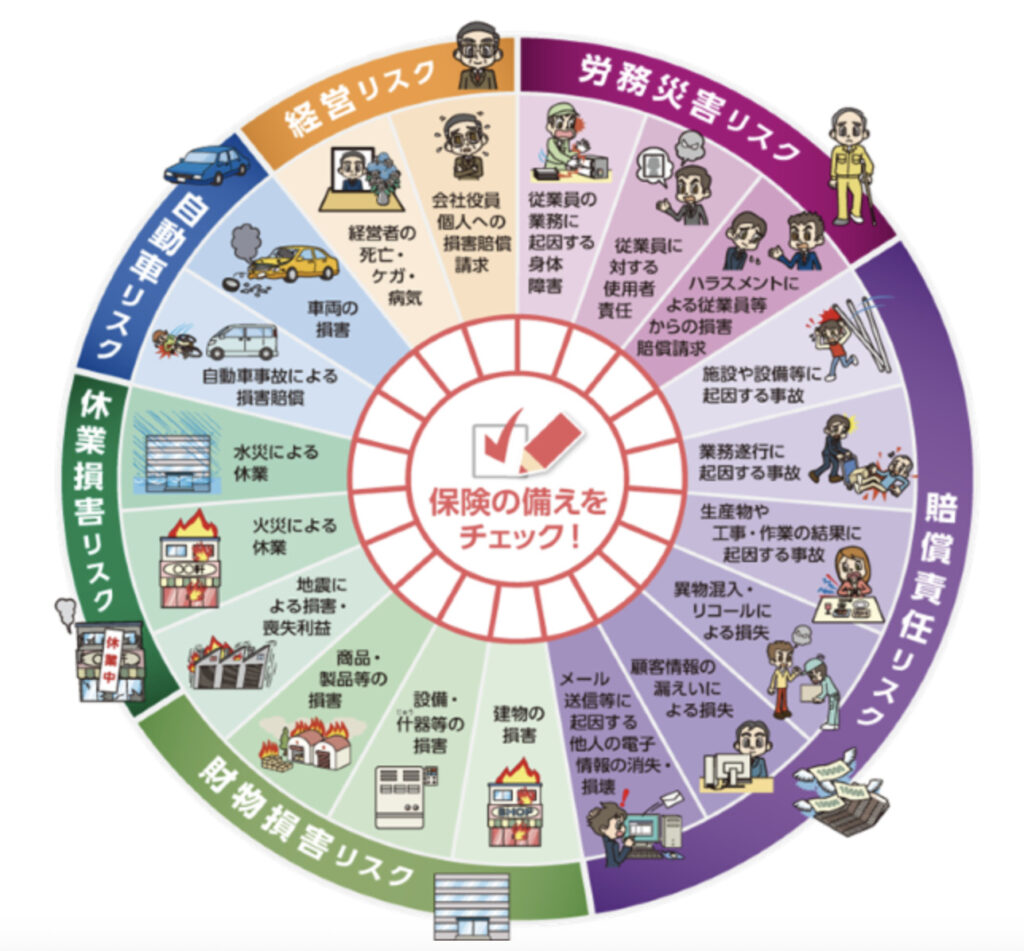

法人向けの賠償責任保険の種類と特徴

企業活動においても、さまざまな賠償リスクが想定されます。主な種類は以下の通りです。

(1) 施設賠償責任保険

店舗・事務所・工場など施設の管理ミスによる第三者への損害を補償。

例:スーパーの床が濡れていて客が転倒、ビルの外壁が落下して歩行者にけが、など。

(2) 事業活動総合賠償責任保険(CGL)

企業の幅広い事業活動に伴う賠償リスク(施設、作業、製造物など)を包括的にカバー。

• 特徴:施設賠償・生産物賠償・完成作業賠償などを一括補償できる。

(3) 製造物責任保険(PL保険)

製造または販売した商品に欠陥があり、利用者に損害が生じた場合の賠償リスクをカバー。

• 特徴:近年、PL訴訟が巨額化しており、特に重要性が高まっている。

(4) 専門職業人賠償責任保険(E&O保険)

弁護士、公認会計士、税理士、コンサルタント、医師など、専門家が業務上のミスで損害を与えた場合に備える保険。

• 特徴:過失があってもなくても「損害賠償請求」された時点で対応できる商品もある。

賠償責任保険に付帯できる主な特約

賠償責任保険では、基本補償に加えてさまざまな特約をつけることができます。

(1) 示談代行サービス特約

事故後、相手方との示談交渉を保険会社が代行してくれるもの。

• 特徴:交渉のストレスが軽減され、法的リスクも最小限に抑えられる。

(2) 裁判費用特約

訴訟になった場合の裁判費用(弁護士費用、訴訟費用、和解金など)をカバー。

(3) 損害防止費用特約

事故拡大を防ぐために緊急で支出した費用(例:応急対応費用、仮設工事費用)も補償対象に。

(4) 期間中発生主義・請求発生主義

• 期間中発生主義:事故が保険期間中に発生すれば補償。

• 請求発生主義:事故は過去でも、請求が保険期間中なら補償。

特に法人の場合、どちらが適用されるか慎重に選ぶ必要があります。

賠償責任保険の加入時の注意点

賠償責任保険に加入する際には、以下の点に注意が必要です。

(1) 補償範囲の確認

• 故意による損害は対象外。

• 身内同士(同居家族など)への損害は対象外の場合が多い。

• 海外での事故は対象外のケースもあるので要注意。

(2) 免責金額(自己負担額)

一定金額(例:1万円〜10万円)を自己負担する設定がある場合がある。

この金額によって保険料が変動するので要確認。

(3) 支払い限度額

補償上限(1億円、3億円など)を必ずチェック。

高額訴訟リスクを想定して、上限は余裕を持って設定するのが一般的。

(4) 特約の有無

特約をつけることで、紛争時の対応力が大幅に変わるため、目的に応じて選択する。

賠償責任保険が注目される背景と今後の動向

賠償責任保険への注目度は年々高まっています。その背景には次のような要素があります。

(1) 高額化する損害賠償

特に交通事故、自転車事故、製造物責任事故、医療事故などで数千万円〜数億円規模の請求が増えている。

(2) SNS時代の影響

個人情報漏洩、名誉毀損リスクも拡大しており、企業・個人とも賠償リスクが広がっている。

(3) 法律改正・規制強化

製造物責任法や医療訴訟関連の法律改正によって、被害者救済が強化され、事業者側の賠償責任が重くなっている。

(4) グローバル化によるリスク拡大

国際取引や海外事業展開により、外国での訴訟リスクも意識しなければならなくなっている。

(5) ESG(環境・社会・ガバナンス)重視の潮流

企業活動において社会的責任が問われる場面が増えており、リスクマネジメントの一環として賠償責任保険が位置づけられている。

個人賠償責任保険に加入すると、日常生活におけるさまざまな損害賠償リスクに備えられますね。

そうですね。

自動車保険や火災保険、傷害保険など、さまざまな損害保険に特約として付帯できたり、所有しているクレジットカードに個人賠償責任保険が付帯されているケースもありますので、まずは確認してみると良いですよ。

まとめ

- 賠償責任保険は、日常生活からビジネス活動まで、現代社会に不可欠なリスク管理手段の一つ

- 個人でも法人でも、予期せぬ損害賠償請求に直面するリスクを回避するためには、自分に合った適切な補償内容を選ぶことが重要

- 単なる金銭補償だけでなく、「紛争時の交渉サポート」「訴訟対応支援」まで含めた総合的なリスクヘッジ手段として捉えるべき

- 賠償リスクがさらに高まることを考えると、適切な賠償責任保険への加入は、もはや“任意”ではなく、“必須”の選択肢となりつつある

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30613/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")