こんにちは、K2 College編集部です。

今回は明治安田の限定告知型終身医療保険「かんたん告知終身医療保険」を解説します。ただし解約返戻金抑制型なので、貯蓄性はありません。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

医療保険は入っておいた方が良いと思い、持病があっても入れると聞いたので加入を考えています。

簡単な告知で持病があっても入りやすく、終身医療保険なので一生涯の保障を準備できます。詳しく説明していきますね。

- 明治安田生命は日本で初めて設立された生命保険会社

- かんたん告知終身医療保険の特徴と注意点

- 医療保険だけでは守れないお金のリスク

- 外資系保険や資産運用は専門家に相談しよう

明治安田生命は日本で初めて設立された生命保険会社

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,026営業所(2025年4月1日時点)

総資産:46兆1,330億円(2025年3月末時点)

保有契約高:185兆283億円(2024年3月末時点)

2024年1月からブランド通称を「明治安田生命」から「明治安田」に変更

格付情報

S&P:A+ (2025年5月1日時点)

R&I:AA (2025年5月1日時点)

ソルベンシーマージン比率

1,063.9%(2025年3月末現在)

昔からあるのは知っていましたが日本で初めて設立された会社なんですね。

財務も含めて健全な大手生命保険会社であり、顧客への「安心」提供を最も重視しているようです。また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えますね。

かんたん告知終身医療保険の特徴と注意点

契約概要

商品名(通称):かんたん告知終身医療保険

正式名称::5年ごと配当付限定告知型終身医療保険(解約返戻金抑制型)

契約年齢:(被保険者)満18歳〜満90歳(契約者)満18歳以上

保障期間:終身

払込期間:終身

払込方法:月掛/半年掛/年掛

保障内容

持病がある方もはいりやすい、かんたんな告知で一生涯の保障を準備できる一時金給付タイプの医療保険です。

【主契約】

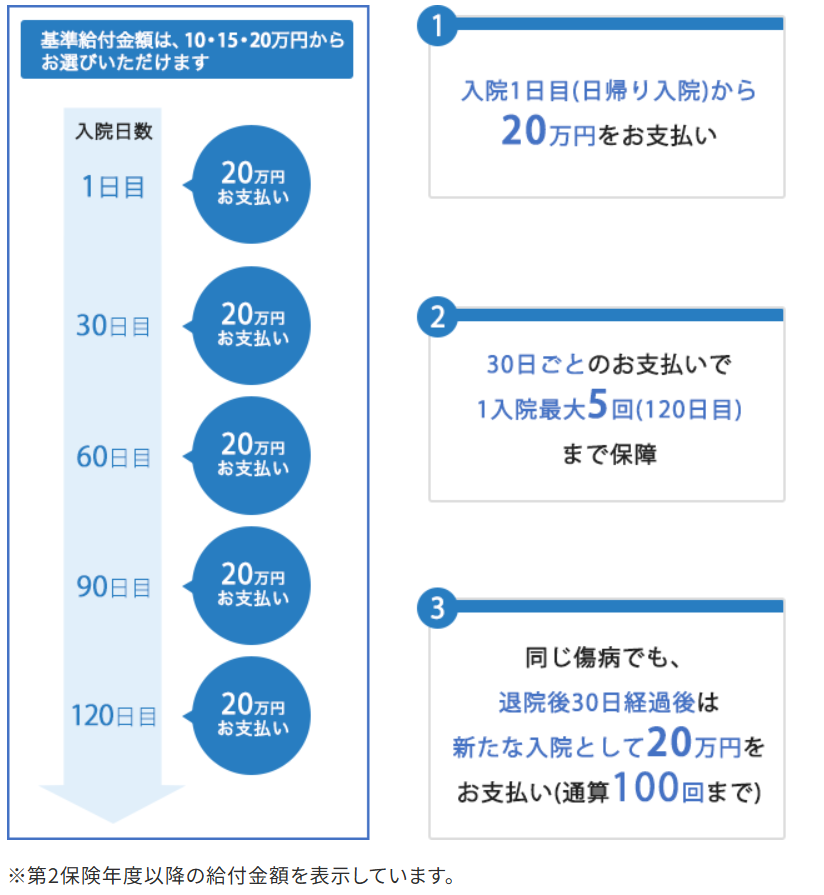

入院時支援給付金

日帰り入院からまとまった一時金を受取れます。

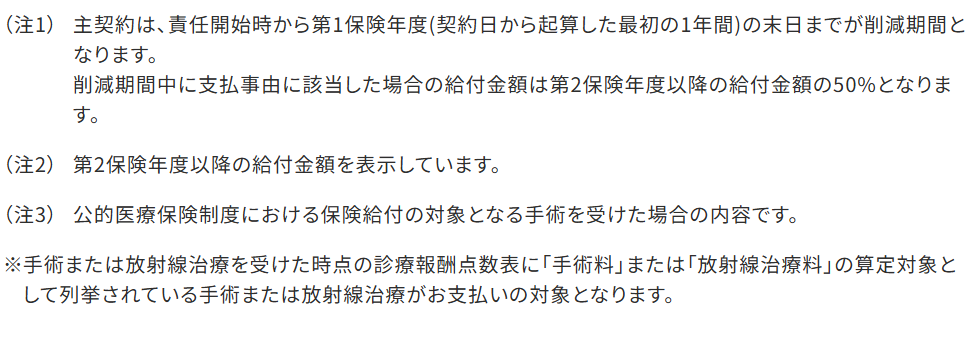

※主契約は、責任開始時から第1保険年度(契約日から起算した最初の1年間)の末日までが削減期間になります。

削減期間中に支払事由に該当した場合の給付金額は第2保険年度以降の給付金額の50%になります。

※入院を2回以上した場合、「最初の入院」の退院日の翌日から30日以内に開始した入院は、入院の原因にかかわらず1回の入院とみなし、各入院の入院日数を合算します。

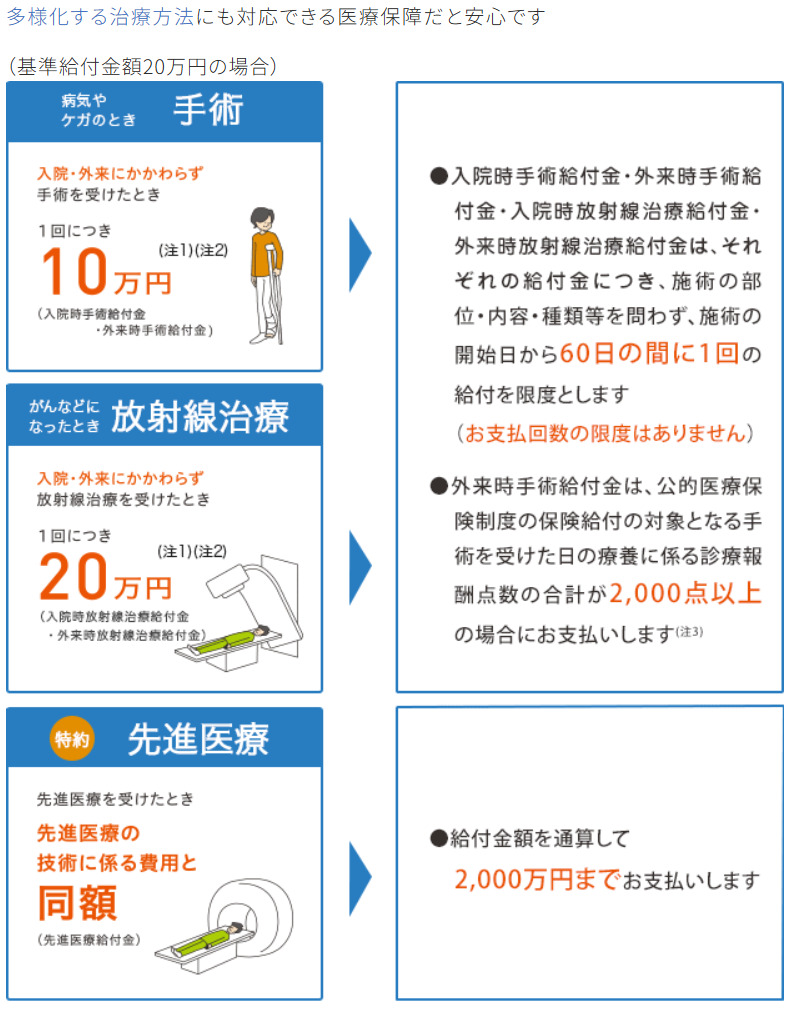

入院時手術給付金

入院・外来(入院を伴わない)での手術や放射線治療の保障です。

※入院時手術給付金・外来時手術給付金・入院時放射線治療給付金・外来時放射線治療給付金は、それぞれの給付金につき、施術の部位・内容・種類等を問わず、施術の開始日から60日の間に1回の給付を限度としています。(支払回数の限度はありません)外来時手術給付金は、手術を受けた日の療養に係る診療報酬点数の合計が2,000点以上の場合に支払われます。公的医療保険制度における診療報酬点数が算定されないときはその手術が、手術を受けた日時点の診療報酬点数表において手術料が1,000点以上である手術のときには、外来時手術給付金が支払われます。

(例)海外で入院を伴わない手術を受けた場合、自由診療による入院を伴わない手術を受けた場合、労災(労働者災害補償保険)・自賠責(自動車損害賠償責任保険)・公的介護保険が適用される入院を伴わない手術を受けた場合、公的医療保険の保険給付が差し止められている状態で入院を伴わない手術を受けた場合など。

【特約】

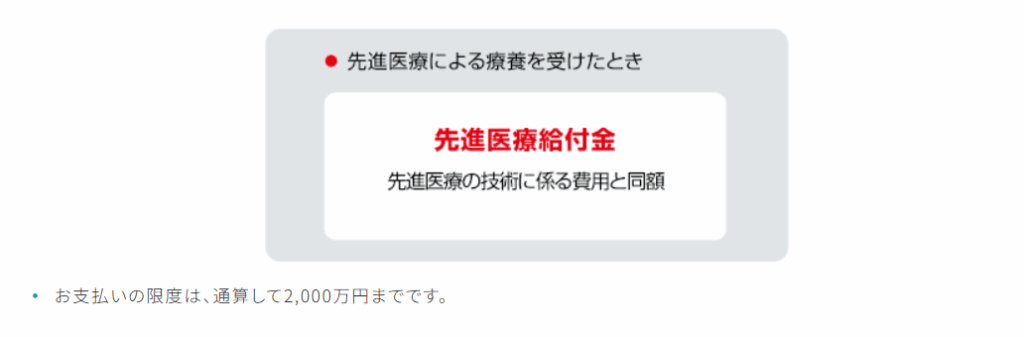

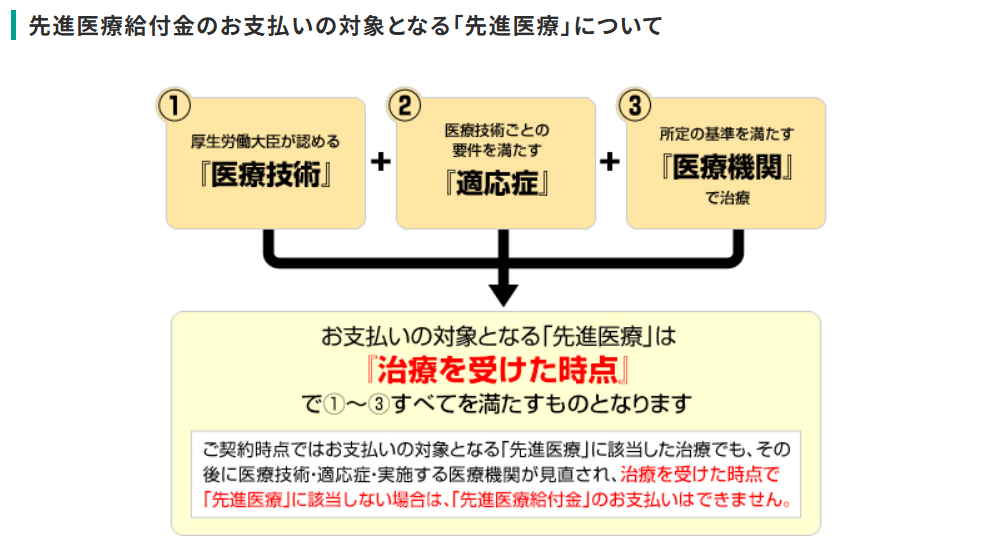

先進医療保障特約

先進医療による療養への備えです。先進医療給付金は、給付金額を通算して2,000万円までです。

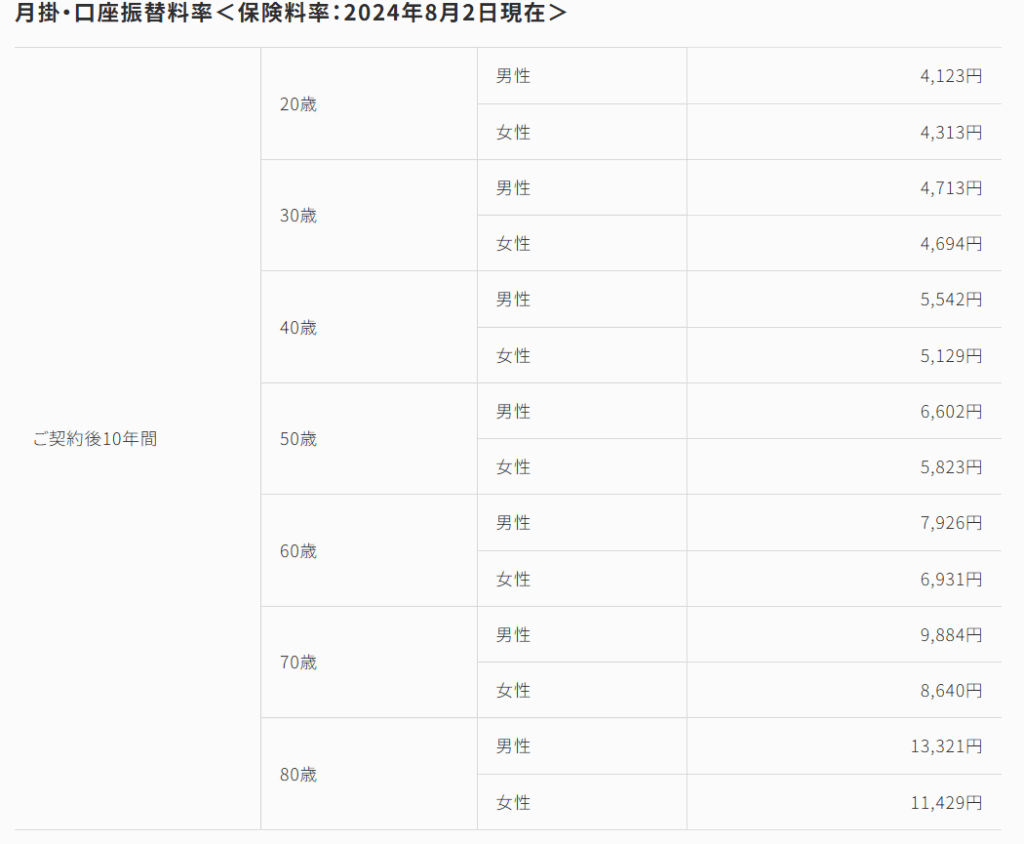

【保険料例】

保険期間:終身/保険料払込期間:終身、先進医療保障特約付加、入院時支援給付金10万

商品解説

持病があっても入れるのは魅力ですね。ただし、加入後1年間は削減期間があるため、この期間中に入院をしてしまうと50%の給付金しか出ないので注意が必要です。また、保険料は一般的な医療保険よりも割高になっています。先進医療保障特約については10年更新のため、加入後の保険料が変わらないわけではないのでこちらも注意が必要です。

削減期間はあるけど、4つの質問に答えるだけで入れるのはいいですね。

しかし、入院や外来手術など医療費には備えることができても治療をした場合、この保障だけで補えるでしょうか。

医療保険だけでは守れないお金のリスク

医療保険は入院や手術といった突発的な医療費をカバーするには心強い備えですが、医療費以外にも多くのお金のリスクが存在します。例えば病気で働けなくなってしまった場合には収入が減るリスクがあります。医療保険からの給付金で一時的に入院費を補えても、生活費や教育費、住宅ローンなど日常的な支出を継続的に支えることはできません。医療保険はあくまで限定的な安心であり、全体のお金の不安を解消するには不足が生じてしまいます。ここで注目したいのが、外資系保険や資産運用といった資産を増やし、守る仕組みです。

確かに医療保険だけでは生活費のことなどを考えると明らかに不足してしまいます。

医療保険だけでは補えない部分をどうやって補強していくのか具体的な選択肢を説明します。

外資系保険や資産運用は専門家に相談しよう

医療保険はあくまで病気やケガに備えるための保障です。安心した生活を送るためには、保障と同時に資産を育てる仕組みも大切です。その選択肢の一つが外資系の保険商品や資産運用です。

例えば『新海外個人年金』という商品は日本の個人年金保険には、平準払(20年間や30年間払うもの)と一時払がありますが、この新海外個人年金では2年間または5年間と払込期間が短いのが特徴です。そして一番大きな違いは利率(利回り)が高く、5.05%あります。

外貨建て保険は米ドル建てや豪ドルといった通貨で積み立てるため、円安が進んだときに資産価値が高まる可能性があります。また、保障と積立を組み合わせたタイプの商品もあるので同時にカバーできます。ただしこれらの商品はメリットだけでなく、為替リスクや運用リスクなど専門的な知識が必要な面もあります。自分で判断すると、思っていた保障が得られなかったりリスクを理解せずに契約してしまい後悔に繋がることも少なくありません。大切なのは専門家に相談して自分のライフプランに合った最適な組み合わせを見つけることです。

一度相談してみたいのですがどうすればいいですか?

- 4つの告知(質問)に該当しなければ加入できる

- 加入後1年間は「削減期間」があるため注意

- 医療費以外にもお金のリスクがある

- 外資系保険や資産運用を活用して不足部分を補てんする

- まずは専門家に相談

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33400/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")