こんにちは、K2 College編集部です。

今回は明治安田生命の組立総合保障保険「明治安田のケガほけん」を解説します。

一般的な医療保険と何が違うのですか?

ケガによる入院などに備えられる保険です。詳しく内容を説明しますね。

- 明治安田生命は日本で初めて設立された保険会社

- 日常の”もしも”に備える保障内容

- 意外と知らない保障の穴と見直しの重要性

- 保険の見直しで保障と資産づくりを両立させる方法

明治安田生命は日本で初めて設立された生命保険会社

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,026営業所(2025年4月1日時点)

総資産:46兆1,330億円(2025年3月末時点)

保有契約高:185兆283億円(2024年3月末時点)

2024年1月からブランド通称を「明治安田生命」から「明治安田」に変更

格付情報

S&P:A+ (2025年5月1日時点)

R&I:AA (2025年5月1日時点)

ソルベンシーマージン比率

1,063.9%(2025年3月末現在)

歴史のある会社なんですね。大手ということもあるので安心できます。

財務も含めて健全な大手生命保険会社であり、顧客への「安心」提供を最も重視しているようです。また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えますね。

日常の”もしも”に備える保障内容

契約概要

商品名(通称):明治安田のケガほけん

正式名称::5年ごと配当付組立総合保障保険

契約年齢:(被保険者)満16歳〜満80歳(契約者)満18歳以上

保障期間:10年

払込期間:10年

払込方法:月掛/半年掛/年掛

保障内容

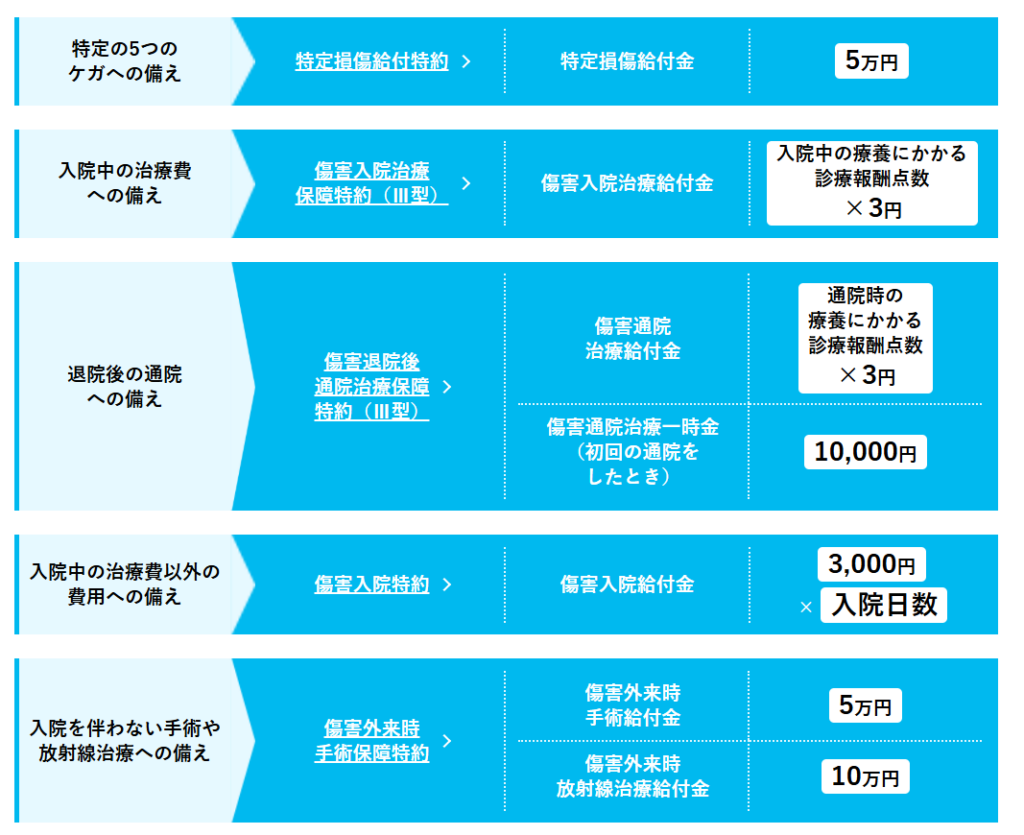

特定損傷給付特約

特定の5つのケガの治療を受けたとき入院や通院の日数に関わらず一時金で5万円または10万円を受取れるため、治療費以外にも活用することができます。

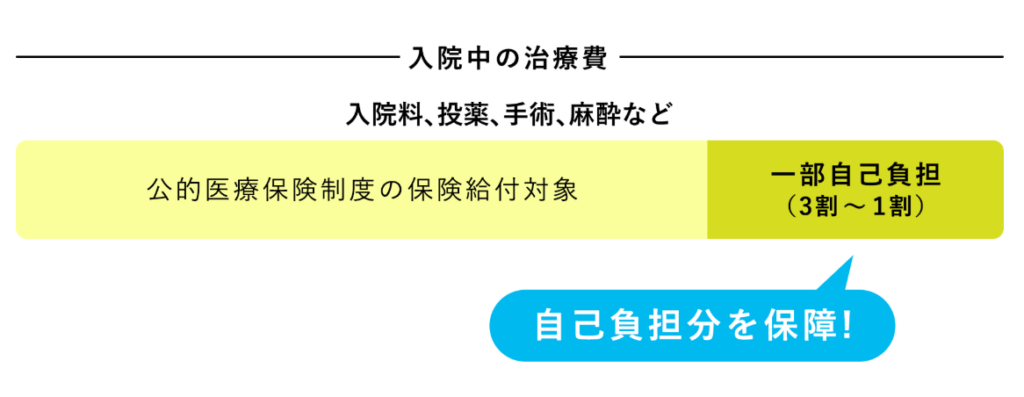

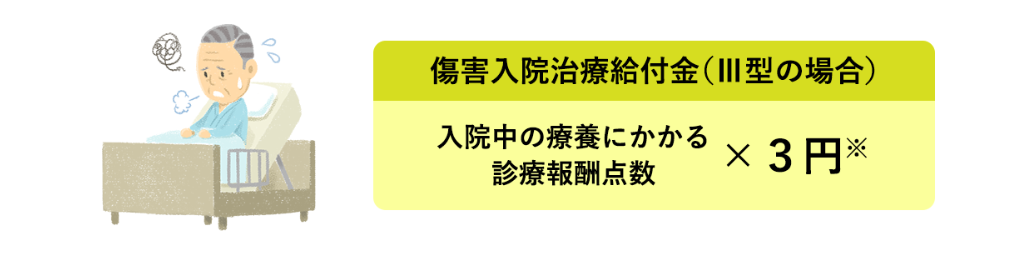

傷害入院治療保障特約(Ⅲ型、Ⅱ型、Ⅰ型)

治療方法や入院日数に関わらず、かかった治療費の自己負担額に応じて受取れます。

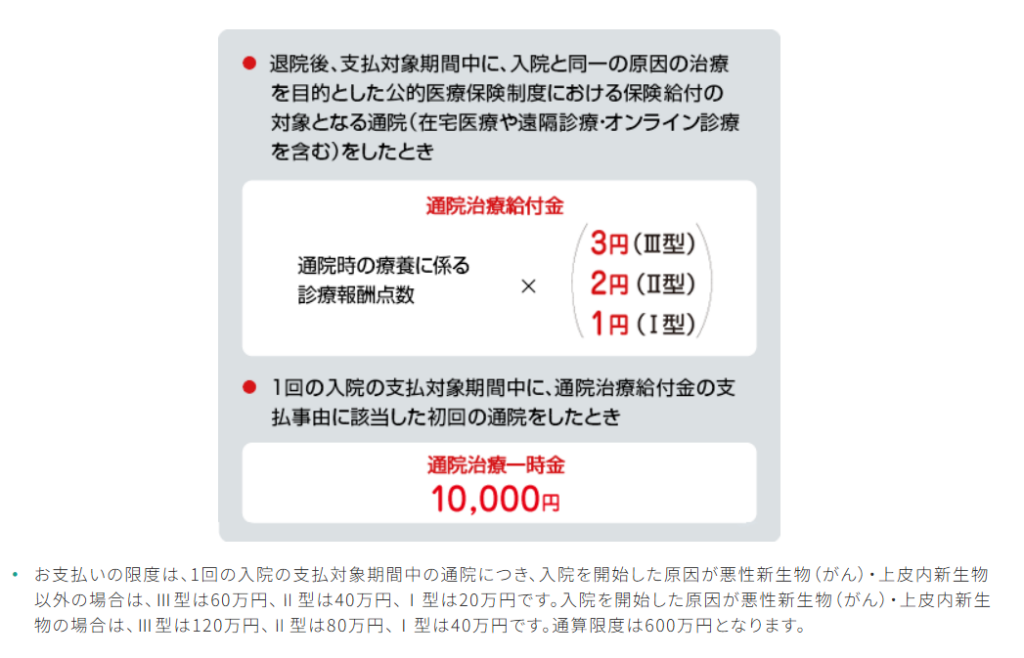

傷害退院後通院治療保障特約(Ⅲ型、Ⅱ型、Ⅰ型)

退院後の、公的医療保険制度における保険給付の対象となる通院に備えられます。ただし、病気による退院後の通院は支払いの対象となりません。

傷害入院特約

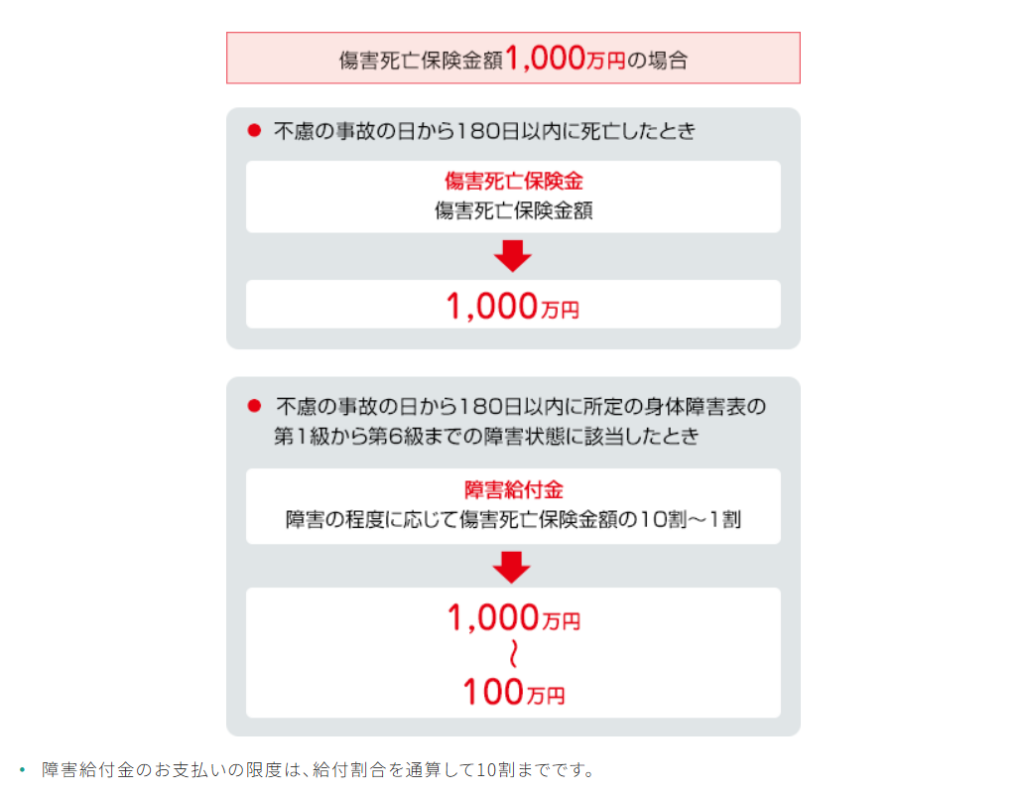

日帰り入院から長期の入院まで幅広く備えられます。(不慮の事故によるケガ(傷害)で、その事故の日から180日以内に入院したとき、支払いの対象となります。)

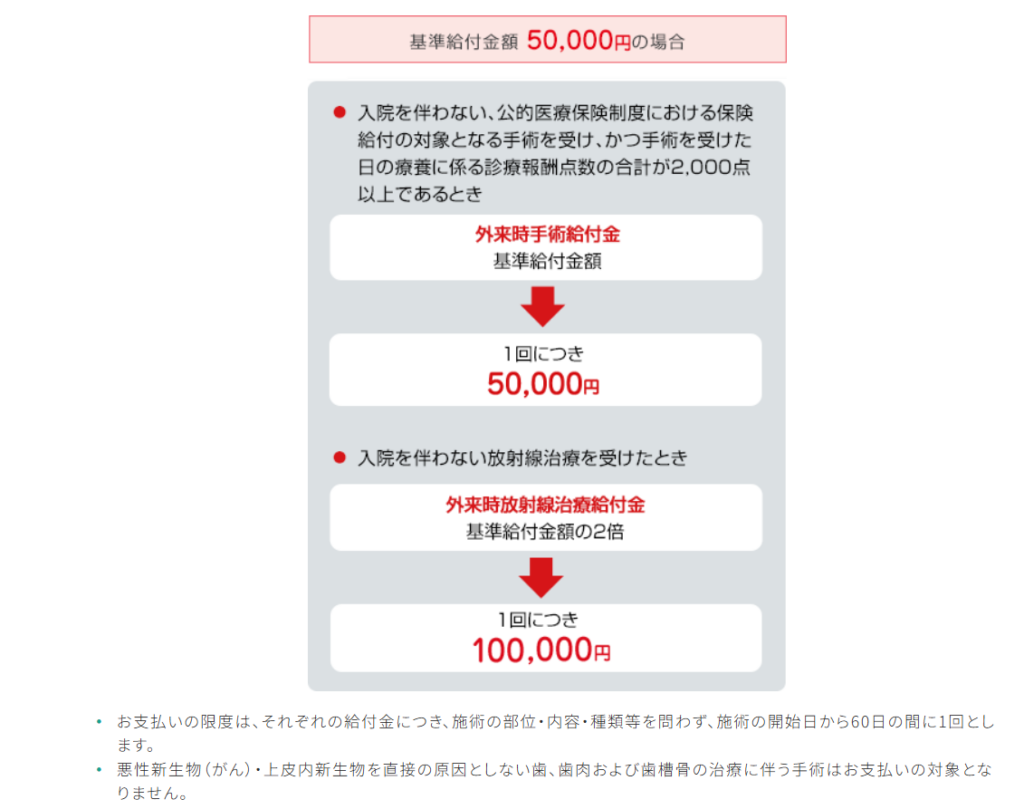

障害外来時手術保障特約

入院を伴わない、手術・放射線治療に備えられます。(不慮の事故によるケガ(傷害)で、その事故の日から180日以内に手術・放射線治療を受けたとき、支払いの対象となります。)ただし、病気による手術・放射線治療は、支払いの対象とはなりません。

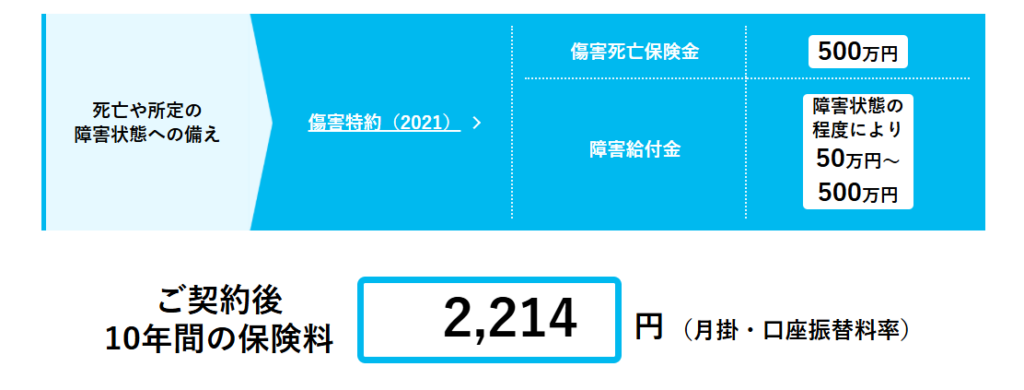

障害特約(2021)

不慮の事故による死亡および所定の障害状態に備えられます。

【保険料例】

保険料率:2025年2月1日現在 特約保険期間:10年/保険料払込期間10年

商品解説

この保険の特徴は病気ではなくケガに特化しているため、ケガに対する給付スピードと補償範囲のわかりやすさが魅力です。ちょっとした事故でも治療費がかさんだ時に助けになる保険といえます。一般的な保険との違いは、病気に対して保障されないというところです。

よくケガをしたり、スポーツをしている人にはいい保険ですね。

そうですね。しかし一般的な総合保障保険にもケガに備えられる特約はあります。

意外と知らない保障の穴と見直しの重要性

実はケガ保険は事故に限定された保障であり、病気や長期的な治療費まではカバーできません。特約によっては180日以内の治療のみ、1事故につき給付は1回までなど、細かな条件があります。さらに、公的医療保険である程度カバーできる部分も多く、ケガ保険だけでは保障が重複している場合もあります。

そのため、現在加入している保険とあわせて保障内容を見直すことが必要になってきます。先ほどもお伝えしましたが、総合保障保険にもケガの保障が特約としてあるため、わざわざこの保障の保険に加入する必要はないでしょう。

そうなると加入している保険で備えられているか不安になってきました。

保障を見直すことで守るだけでなく、お金を育てる仕組みをつくることもできます。

保険の見直しで保障と資産づくりを両立させる方法

ケガ保険だけではカバーしきれない病気や老後資金といったリスクに備えるには、外貨建て保険や積立型保険などの資産形成を兼ねた保険を組み合わせるのが有効です。これらの保険は保障をもちながらお金を増やすことができ将来の安心につながります。

また、保険は加入した時のままではライフスタイルの変化に合わなくなることもあります。結婚して子どもの教育費がかかるようになった、老後の不安が出てきた・・・。そんな時こそ保障内容を見直すことで今の自分に必要な備えを整えることができます。例えば、保障を必要最低限にして、浮いた分を積立にまわす。といった工夫だけでも将来の資金に大きな差が生まれます。

内容を見直して将来に向けて資産運用もしてみたいです。

まとめ

- 明治安田のケガほけんは日常の事故やケガに備えれる

- 今の自分に本当に必要な保険か見直す必要がある

- 見直すことで将来の資産運用も可能になる

- 見直しやわからないことがあれば専門家に相談する

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34035/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")