こんにちは、K2 College 編集部です。

今回は日本生命の定期保険「ニッセイみらいのカタチ定期保険」を解説します。

死亡保障がほしくて検討しています。

一定の期間だけ死亡保障を確保できる保険です。詳しく説明していきますね。

- 日本生命は業界最大手

- 日本生命の定期保険の特徴と仕組み

- 定期保険は誰に向いているのか

- なぜ外貨建て保険や海外保険に注目が集まっているのか

- 最適な保障と資産形成を両立するために保険の見直しは専門家へ相談

日本生命は業界最大手

会社概要

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

創立:1889年7月4日

従業員数:68,072名(うち内勤職員20,135名)

総資産:80兆4,705億円(2025年3月)

格付情報

ソルベンシーマージン比率

980.0%(2024年3月末時点)

とても信頼性のある会社なんですね。

長年の実績と財務基盤の安定性からも信頼性の高い会社だといえます。

日本生命の定期保険の特徴と仕組み

契約概要

商品名(通称):ニッセイみらいのカタチ定期保険

正式名称:死亡保険

契約年齢(被保険者):3歳~75歳

保障期間:13歳~75歳、または80歳満了

払込期間:指定年齢まで

払込方法:月払・年払

保障内容

ニーズに合わせて必要な期間と保険金額を設定できます。

【特約】

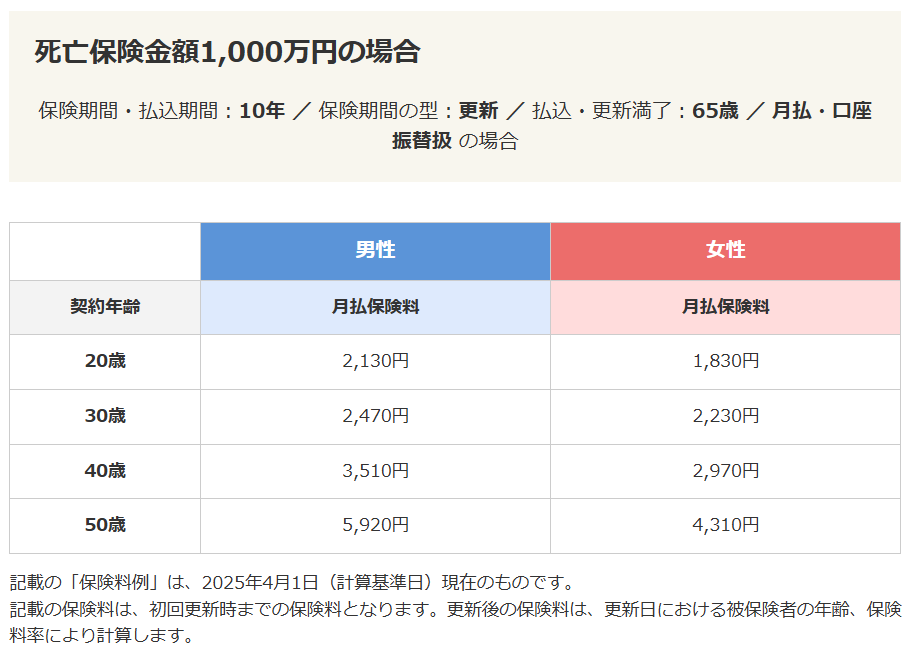

【保険料例】

商品解説

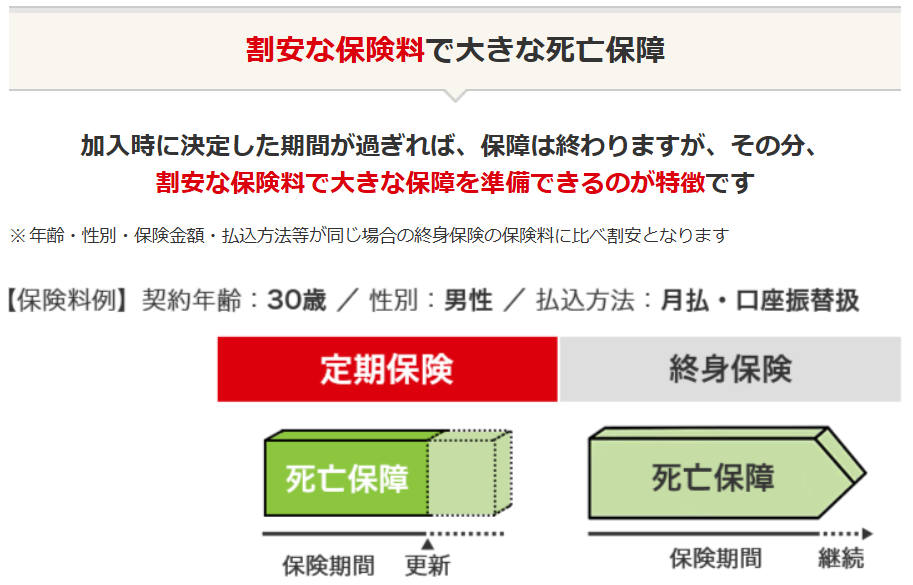

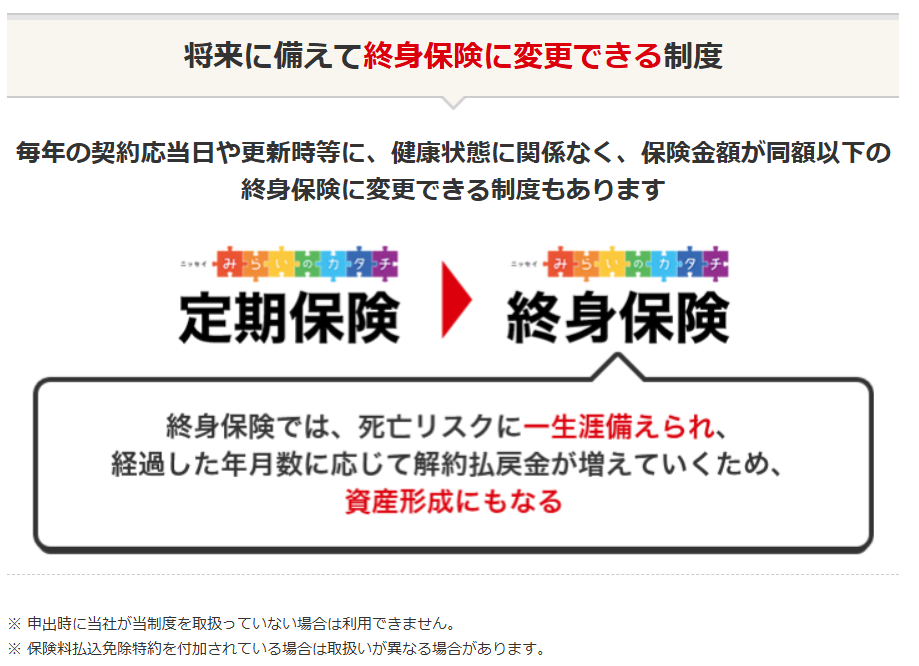

日本生命の定期保険は一定期間(10年、20年など)に万が一のことがあった場合に保険金を受取れる死亡保障保険です。契約期間が終了すると保障も終了し、満期金や解約返戻金はありません。そのため、終身保険に比べて保険料が安く、保障額を大きく設定できるのが特徴です。

ただし、保険期間が終わると保障も切れるため更新で継続すると年齢上昇により保険料が高くなるというデメリットもあります。長期的に見ると支払総額が終身保険より高くなる場合もあるため注意が必要です。

一定期間だけの保障なんですね。更新の度に保険料が上がるのもちょっと…。

定期保険は一時的なリスク対策に適しているといえますね。

定期保険は誰に向いているのか

比較的安い保険料で大きな保障が得られ、一時的な保障ニーズに対応でき家計の負担を抑えながらリスク対策が可能といったメリットがある一方で、解約返戻金は無く満期時に保障が無くなります。また、更新するたびに保険料が上がるため、老後の保障や資産形成には向いていません。

つまり、若い世代の家庭や子育て世代の一時的な保障ニーズには向いているかもしれませんが、長期的なライフプランを見据えると不十分な場合があります。例えば、老後の生活資金や資産形成も考えるなら定期保険ではカバーするのは難しいといえます。この点が多くの人が見直しを検討するきっかけとなっています。

長期で考えた場合、終身保険の方がいいということですか?

保障と資金運用は分けて考えると良いです。

なぜ外貨建て保険や海外保険に注目が集まっているのか

近年、円安やインフレが進む中で定期保険よりも将来に備えた資産形成型の保険に注目が集まっています。特に外貨建て保険は、米ドルや豪ドルなどの外貨で運用されるため、円安による資産価値上昇の可能性や高い利回りが期待できる運用性があり、老後資金や教育資金の形成にも対応できるといったメリットがあります。

一方、為替リスクや手数料などのデメリットもあるため、自分に合った保険選びには専門的な知識が必要です。「とりあえず定期保険で安心」という考えでは将来損をしてしまう可能性もあります。

資産形成をするなら外貨建て保険や海外保険がいいんですね。

例えば、『新海外個人年金』という商品は長年人気の商品で、バージョンアップも何度かされており、現時点では最高の利回りと流動性の高さで使い勝手の良い個人年金保険になっています。

最適な保障と資産形成を両立するために保険の見直しは専門家へ相談

定期保険は一時的な保障を確保するには便利ですが、長期の安心や資産形成を考えるなら他の選択肢も検討するべきです。

そこで注目されているのが「収入保障保険」です。収入保障保険は亡くなったときに一定額が支払われる保険で、定期保険のように一括で大金を受取るのではなく、必要な期間だけ分割で支給される仕組みになっています。保険金総額が減る分保険料が安く抑えられるため、現実的に必要な保障を無駄なく確保できる保険です。

収入保障保険にすることで保険料の節約できた分をそのまま資産形成に回すことができます。例えば中長期の積立投資なら『海外積立(変額プラン)』という選択肢があります。こちらは直近1年間では39%のリターンですが、過去10年間の平均利回りでも17%となっています。

月5000円を20年間、利回り15%で積立投資した場合、5000円×12ヶ月×20年=120万円、20年後の資産額は約740万円になります。

つまり、保険料の節約で生まれた月5000円が20年後には約6倍以上に増える可能性があります。

ライフステージや資産状況によって保険のベストバランスは変わります。今のうちに一度見直すことで、無駄を省きながら保障と資産形成を両立する道が見えてくるでしょう。

海外積立(変額プラン)を始めたいです。それと今の保険も見てもらいたい場合はどうすればいいですか?

まとめ

- 日本生命の定期保険は一時的なリスク対策に向いている

- 長期で持つと保険料が上がり資産形成効果がないため注意が必要

- 円安時代には外貨建て・海外保険も選択肢の一つ

- 専門家に相談して自分に最適な保障と資産形成の両立を目指そう

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34427/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")