こんにちは、K2 Collegeの野村です。

今回は、 明治安田生命「保障選択型」定期保険(生活障害保障タイプ)についてご紹介します。

こちらの保険は法人向けの保険ですが、保障選択型?生活障害保障?などよくわからない単語が出てきます。それら含めて解説していこうと思います。

そんな時代もありましたねw今ではほぼ皆無でしょうけど。国内大手生保は個人だけでなく法人保険もありますが、個人よりはマトモな商品が多いです。

- 「保障選択型」定期保険(生活障害保障タイプ)の動画解説

- 明治安田生命とは?

- 「保障選択型」定期保険(生活障害保障タイプ)の保障内容

- 税効果でみる解約返戻金と実質返戻率

「保障選択型」定期保険(生活障害保障タイプ)の動画解説

明治安田生命とは?

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,047営業所(2021年4月1日時点)

総資産:42兆6,852億円(2021年3月末時点)

保有契約高:67兆9,840億円(2021年3月末時点)

格付情報

S&P:A+ (2021年8月23日時点)

R&I:AA- (2021年8月23日時点)

ソルベンシーマージン比率

1,069.1% (2021年3月末時点)

明治時代最初にできた保険会社ですので、「明治生命」ですね。その後、合併して明治安田生命に変わりましたが。

「保障選択型」定期保険(生活障害保障タイプ)ってどんな保険?

次に、「保障選択型」定期保険(生活障害タイプ)について解説していきます。

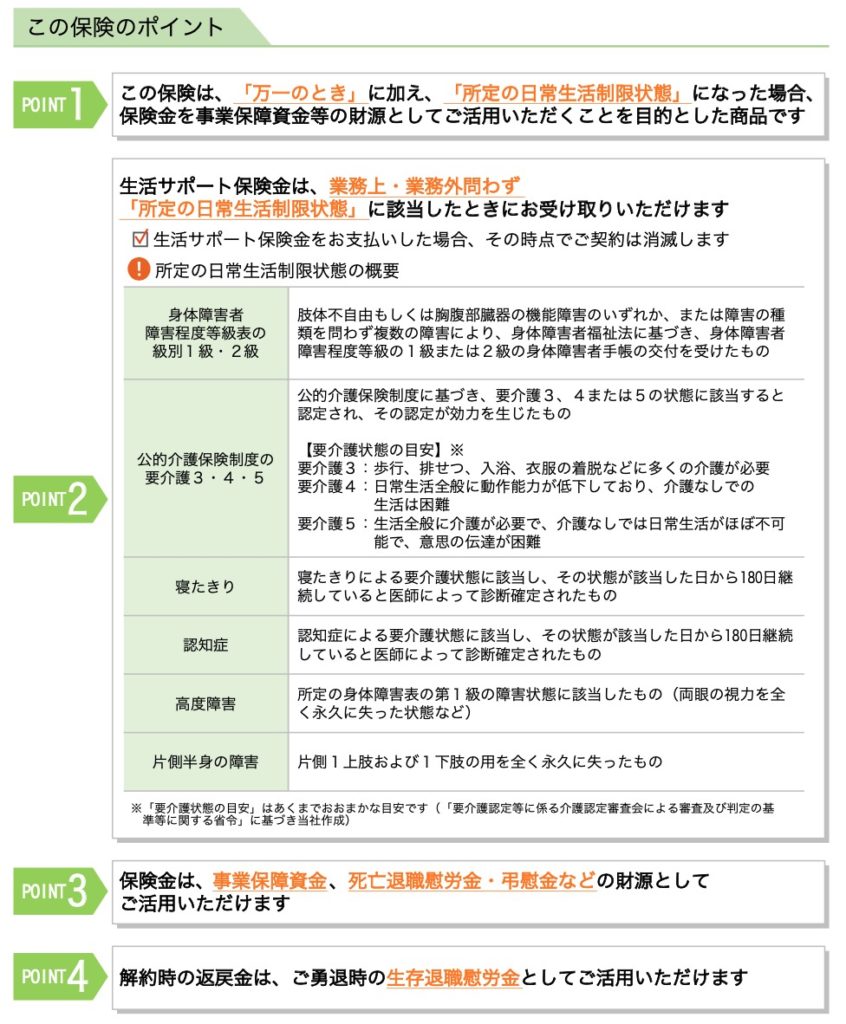

この保険のポイントとしては以下となります。

保障としては、死亡保障+上記の生活障害状態になった時に支給されますが、死亡保障に関しては注意が必要です。

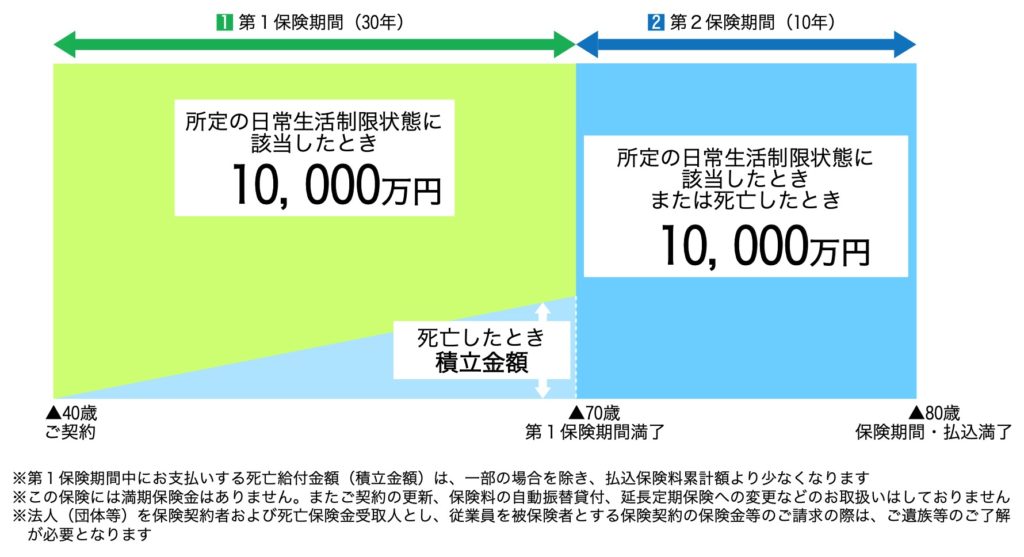

保障のイメージとしてはこのようになります。

<契約例>

40歳男性

生活サポート保険金(基準保険金):1億円

保険期間:80歳

年払い保険料:2,042,400円

保険としては、以前にご紹介した日本生命「プラチナフェニックス」とほぼ同じ仕組みです。

ここで注意が必要なのは、70歳までに万が一亡くなってしまった時には、積立金額がお支払いされますので、1億円の死亡保険金ではありません。

こちらに関しては、特別な条件を除き、払込保険料相当額より少なくなっております。

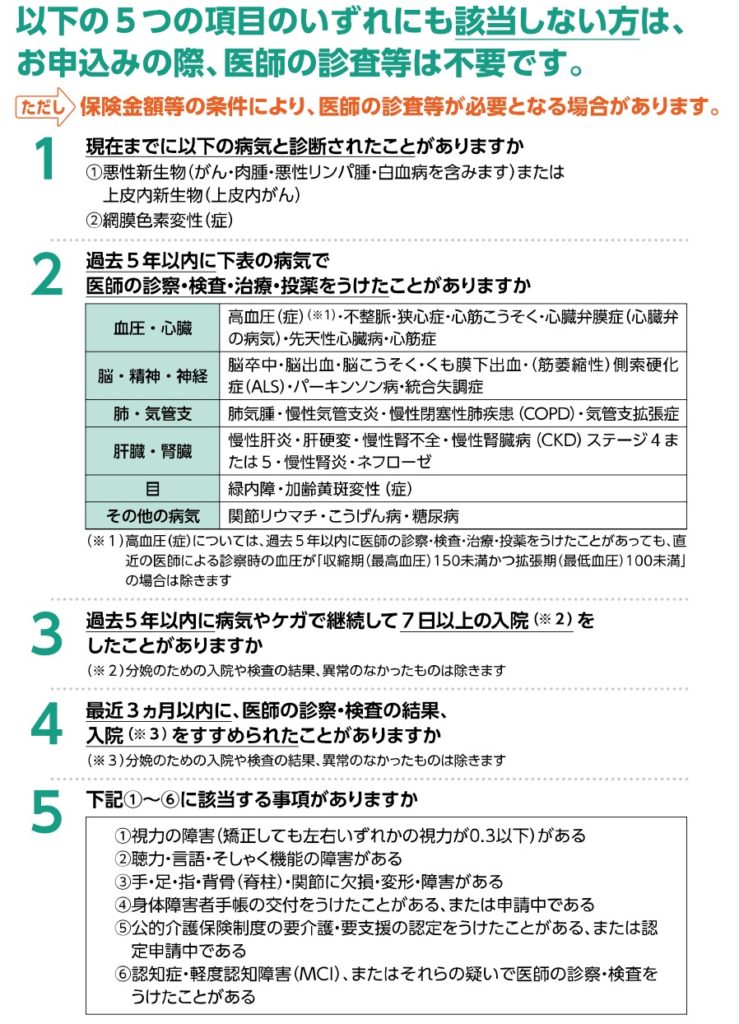

加入条件としては以下5項目となります。

告知としては、比較的緩い方かなと思います。確率論としてはかなり低いですが、社長や役員が万が一介護状態になった時の事業保障を考えている法人にとってはいいかと思います。

そうですね、逆に言えば保障性を薄くし加入条件を緩くすることで返戻率を上げている仕組みになっているんだと思います。

税効果でみる解約返戻金と実質返戻率

次に、社長や役員退職金として考える場合について解説します。

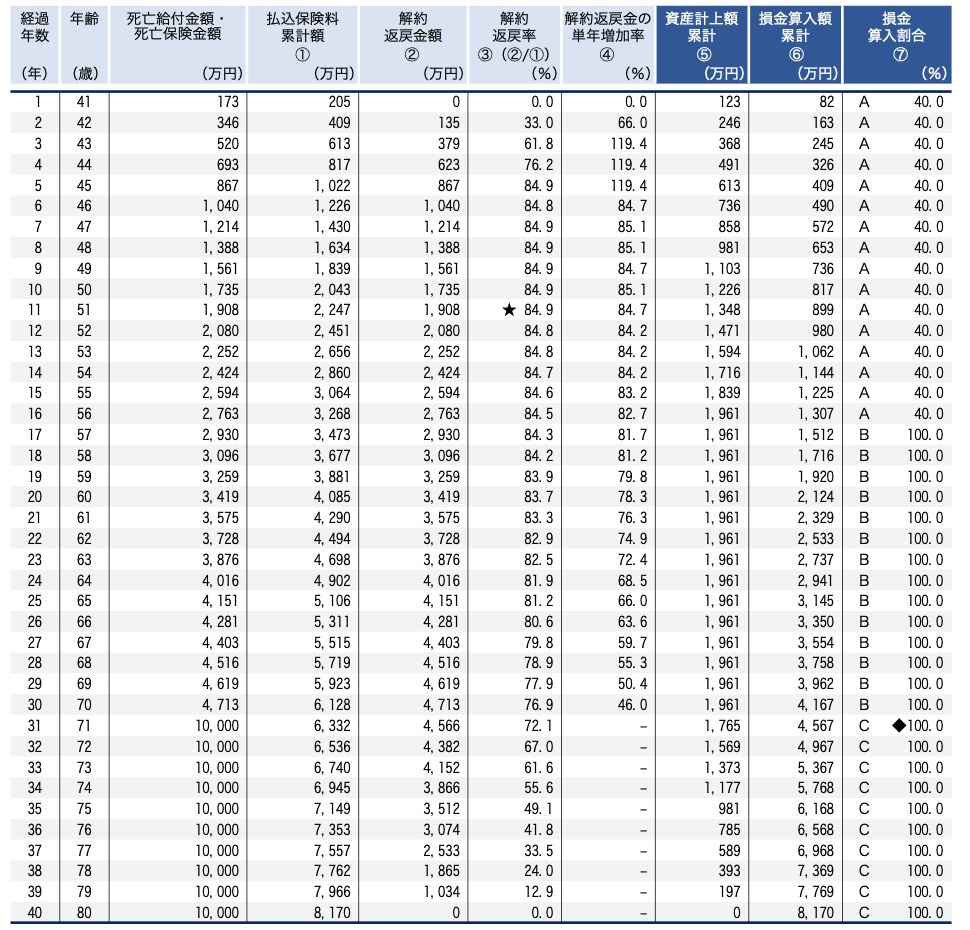

上記40歳男性で試算した場合の返戻率の推移は以下となります。

この場合、返戻率のピークは5年目〜11年目あたりになりますので40歳の社長の場合ですとちょっと若い時期に解約して退職金を受け取るか返戻率は下がりますが、もっと後で受け取るかになります。

こちらの税務処理は以下となります。

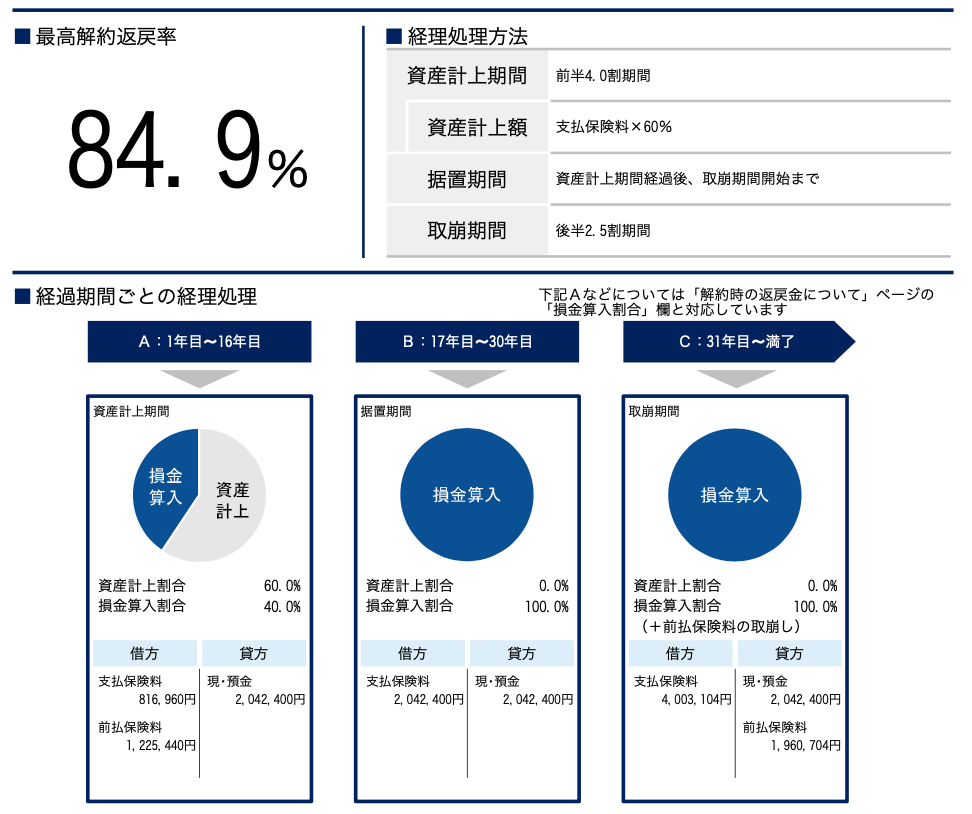

仮に11年目のピーク時に解約しますと、解約返戻金は1,908万円となります。

それまでのお支払い保険料合計は2,247万円ですので、単純返戻率は84.9%となります。

税効果を加味しますと、保険料の40%にあたる8,988,000円相当が損金扱いとなります。

仮に、法人実効税率を30%で計算すると11年間で損金処理した実質保険料はだいたい1,977万円となり、解約返戻金1,908万円ですので、実質返戻率は96.5%となります。

また、こちらは11年間で資産計上している金額が13,482,000円ですので、解約返戻金1,908万円との差額約560万円が雑収入扱いとなり、約168万円を法人税としてその期中に納税する必要があります。

実質返戻金でみても、11年間で元本割れなのに解約したら更に約168万円ほど法人税として納税する必要がありますので、法人としてみたらメリットはないですね。

これでも加入する法人がいるってことですが、どこに魅力があるのでしょうか?

これも以前にお伝えしておりますが、社長個人ではなく会社のお金を使って退職金が欲しい50代前半ぐらいの社長にはピーク時期と退職時期がピッタリはまってくると思います。ただ、返戻率が・・・って感じですが。

まとめ

- 明治安田生命は日本で最初に誕生した生命保険会社

- 「保障選択型」定期保険(生活障害保障タイプ)は死亡保障がほぼないので注意が必要

- 返戻率のピークは5年目〜11年目なので、50代前半の経営者にはちょうどいいかも

- ピーク時の単純返戻率は84.9%!税効果加味しても元本割れ

今回は明治安田生命の「保障選択型」定期保険(生活障害保障タイプ)についてでしたが、いかがでしたか?今となっては、節税効果がほぼないこの保険に加入してもメリットが少ないですね。加入する際には税効果や出口対策をしっかり考えて、加入する必要があるかを顧問税理士やセカンドオピニオンなど事前に確認しましょう!また、15年〜の期間で考えれば全額資産計上扱いにはなりますが、海外終身保険で退職金準備するのもありだと思います。詳しくは下記入門書をダウンロードしてご覧ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

また、弊社ビジネスパートナーも随時募集中しております!

*パートナー募集はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/4980/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")