こんにちは、K2 Collegeの野村です。

数年前に「全損定期保険(節税保険)」が一世風靡しましたが、その先駆けとなったのがこの保険でした。

その後、各社全損定期保険を発売し保険募集人にとっては法人がん保険以来のビジネスチャンスが到来しました!

しかし、そのチャンスも束の間でした。。。

今回は、今でも加入できるニッセイの「プラチナフェニックス」について解説していこうと思います。

全損定期保険が盛り上がっていた時に保険屋さんからプラチナフェニックスを提案されました。

私としては、全損時期に逓増定期・法人がん保険も加入していたのでお断りしましたが、今考えれば加入していても良かったのかな?

例の「バレンタインショック」前に加入していれば今でも全額損金で処理出来ますので、その点ではいいかと思いますが全損保険に沢山加入していると出口対策大変ですよね。。。

そこまでしっかり考えていればいいですが。

- プラチナフェニックスの動画解説

- ニッセイ「プラチナフェニックス」とは?

- かつては全損保険(節税保険)であったが、バレンタインショックで激変

- いざという時に助かることもあるけど・・・出口対策は大事

プラチナフェニックスの動画解説

ニッセイ「プラチナフェニックス」とは?

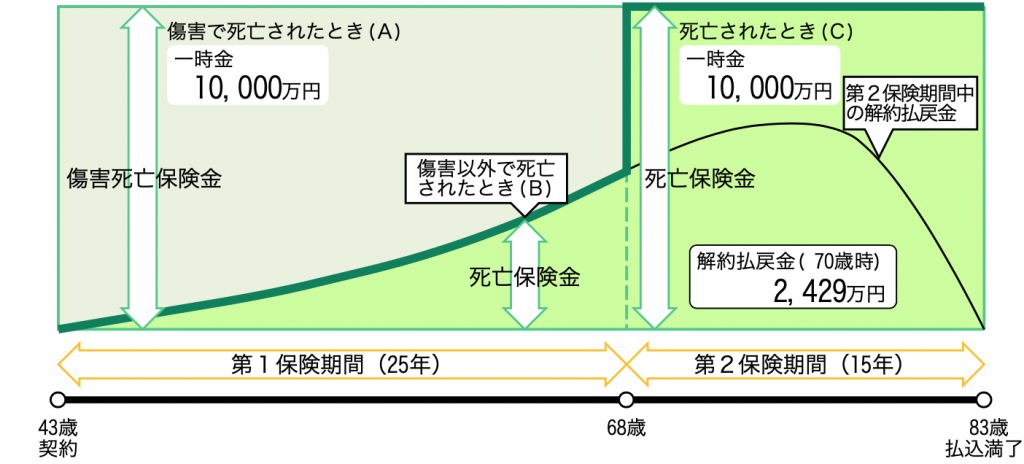

プラチナフェニックスの正式名称は「ニッセイ傷害保障重点期間設定型長期定期保険」です。長いですねw

一言で説明すると、傷害保険の期間と生命保険の期間が別に設定されている保険のことですがこれでもわかりにくいので、下記保障内容の図です。

契約者:法人

被保険者:社長(43歳 男性)

年間保険料:1,136,000円

保険金額:第一保険期間(25年)傷害死亡時1億円(それ以外の死亡時は責任準備金と同額)

第二保険期間(15年)1億円(疾病・傷害含む)

保険期間:83歳(40年)

この方の場合、68歳までは傷害時の死亡のみ死亡保障となっている事から保障を抑えた分解約返戻率を上げております。

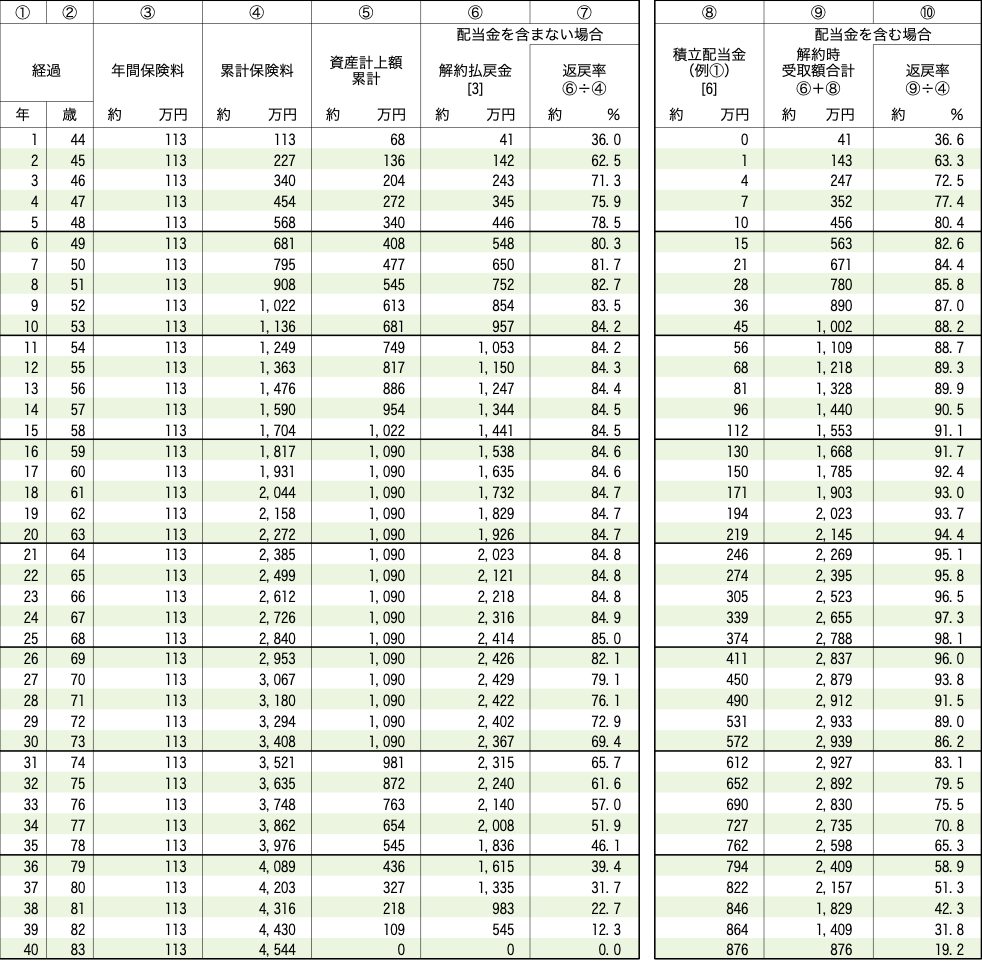

次に解約返戻金の推移を見ていくと・・・

返戻率のピークが68歳時で85%であるが、その右側を見ると配当金を含むとなるとなんと98.1%まで返戻率が上がります。もちろん、配当金なので確約ではないですが返戻率だけみるとほぼ100%に近いパフォーマンスとなります。ただし、68歳時ですが。それでもこの手の保険の中では返戻率はいい方がと思います。

しかも、ほぼ「傷害保険」扱いなので告知も緩いので体況に不安のある方でも加入できてしまいます!

返戻率が100%に近くなるということは、以前の全額損金の時には結構魅力的だったんですね。告知も緩いし、やっぱり入っとけば良かったかな?w

こういった「節税保険」に関しては、とりあえず加入して後から考える経営者も多いですね・・・。うまく退職時期などにぶつければいいですけど、ほとんどが単なる「繰延べ」で終わっちゃうので、なんとも言えないとこです(汗)

かつては全損保険(節税保険)であったが、バレンタインショックで激変

そんなプラチナフェニックスですが、かつては全損保険でしたので先にお見せした配当金を含む単純返戻率が100%近かったので、節税効果含めるとピーク時に130〜140%ぐらいにはなっていました。

各社、「全損保険祭り」ばりに次々と新商品が投入されました。

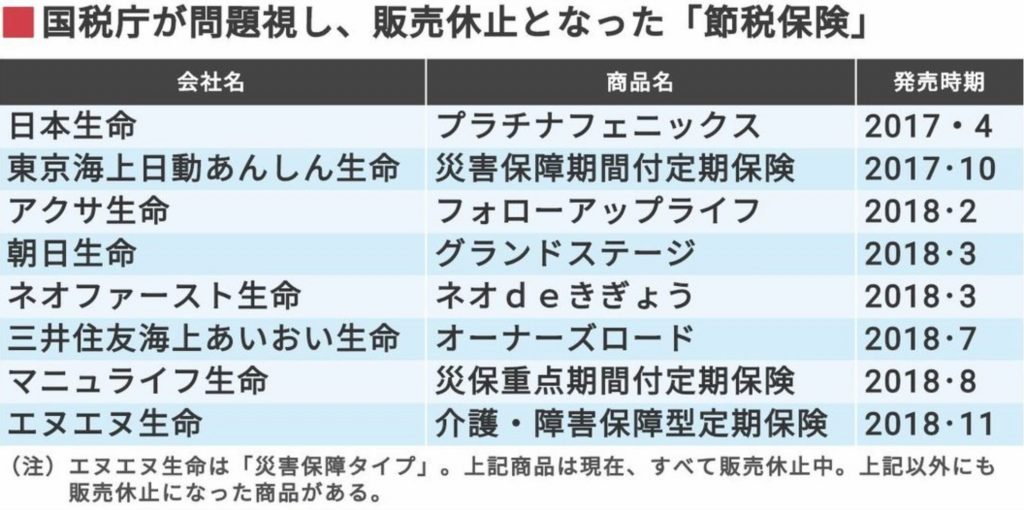

それが、例の「バレンタインショック」で一気に変わりました。以下、国税庁が問題視し当時販売休止となった「節税保険」です。

その後、2019年7月に法人向け生命保険が以下のように改正されました。

- 今回の改正に伴い、商品タイプごとに税務取扱を定めていた個別通達は廃止

- 定期保険・第三分野保険について最高解約返戻率の区分に応じた資産計上のルールを設定

(以下の4区分) - 改正通達は2019年7月8日以降の契約に適用

※養老保険・終身保険・年金保険については従来の税務取扱いが適用

以前は全額損金でしたが、それ以降の新ルールは損金算入率が解約返戻金の返戻率に応じて異なるという複雑なものになってしまいました。

そこで各社は、ピーク時返戻率が70%超~85%の場合に一番メリットのある4割損金で勝負するようになりました。

以下の3段階に分けて計算することになっています。

- 最初の40%にあたる期間:40%損金(60%資産計上)

- 始期から起算して40%超にあたる期間~75%にあたる期間:全額損金

- 始期から起算して75%超にあたる期間:196%損金

バレンタインショック前に駆け込み含めて加入した方はそのまま全額損金で経理処理してOKとなりました。

逓増定期保険のいわゆる「名変プラン」のように遡って訴求されなかっただけマシかもしれませんが、今となっては魅力が半減してしまい、これでも「節税保険」に加入したいかとなりましたね。

ほぼ4割損金だと確かにメリットないですが、商品として存在しているということはまだニーズはあるのでしょうか?

どうしても納税額を抑えたい!という経営者にとってはいいのかも知れませんが、節税ばかりに目がとらわれて肝心のリターンがどれぐらいでるのか?を計算していないのかも知れません。

個人的には、業種にもよりますがこれならきっちり黒字決算して借入をして事業投資した方が遥かにリターンがいいように思います。

いざという時に助かることもあるけど・・・出口対策は大事

全損にしても4割損金にしても生命保険で簿外資産を作ることができますので、いざ企業が資金繰り等でピンチになった時に銀行借入を待たずに保険を解約することでキャッシュを受け取ることができます。

そうした意味では企業のピンチを救ってくれるのがこのような「節税保険」ではあります。

しかしながら、返戻率のピークがきたからただ解約してお金を受け取るだけでは単なる税金の繰延べでしかなく税金を先に払うか後に払うかだけになってしまいます。

特に出口対策として有効なのは

- 退職金として受け取る

- 設備投資に回す

方法が一般的ですが、現在これらの保険に加入されている法人やこれから加入を検討されている法人はその点しっかり考えましょう。

また、無理に節税保険含めて日本の生命保険にこだわらなくても海外の生命保険の方が遥かにリターンは期待できますので、法人契約で海外保険に加入するのもありです。下記のBlogもご参照ください。

国内生保から海外保険への見直し

よく「出口対策」が大事と言われて、わかっていますが会社経営していると想定外のことが色々と起こるので、全損時期の生命保険に関しては加入して良かったなと思っています。

いざという時にキャッシュが枯渇してしまっては企業にとっては死活問題ですし、目先の損得以外にいざという時の備えという点ではこれらの保険は使えますよね。どの金融商品もそうですが、メリットデメリットを知った上で加入しましょう!ということですね。

まとめ

- 全損定期保険も今となっては1/4損金タイプが主流

- 加入する際にはメリットデメリットをしっかりと考えよう(単なる繰延べにならないように)

- それでも加入するならプラチナフェニックスがいいのかな〜

- ただし、海外保険の方が実質リターンは遥かに高い!

いかがでしたでしょうか?かつての「全損定期保険_に関しても今では損金性は低く、保険料のほとんどが資産計上扱いになりました。それであれば、国内よりも海外保険の方が同じ条件で比較すると死亡保障も大きく返戻率も遥かにいいです。ご年齢にもよりますが、20年で170〜200%前後・30年で300%前後のリターンが期待できます。増えない、税効果ない国内保険で加入されている経営者の方がいましたらいつでもご相談ください。

*生命保険の無料相談はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2025/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")