こんにちは、K2 Collegeの野村です。

今回は、 東京海上日動あんしん生命(以下、あんしん生命)「99歳満了定期保険」についてご紹介します。いわゆる「長期平準定期保険」の1種ですが、他社と違う点や法人保険に加入する際の注意点など解説していきます。

大して変わらないですねwほとんどのケースで社長など役員が勇退時に解約して退職金に充当しますので。

- 東京海上日動あんしん生命「99歳満了定期保険」動画解説

- 東京海上日動あんしん生命「99歳満了定期保険」とは?

- 解約返戻金と返戻率の推移

- (まとめ)この保険の中ではマシな方!だけど・・・

東京海上日動あんしん生命「99歳満了定期保険」動画解説

東京海上日動あんしん生命「99歳満了定期保険」とは?

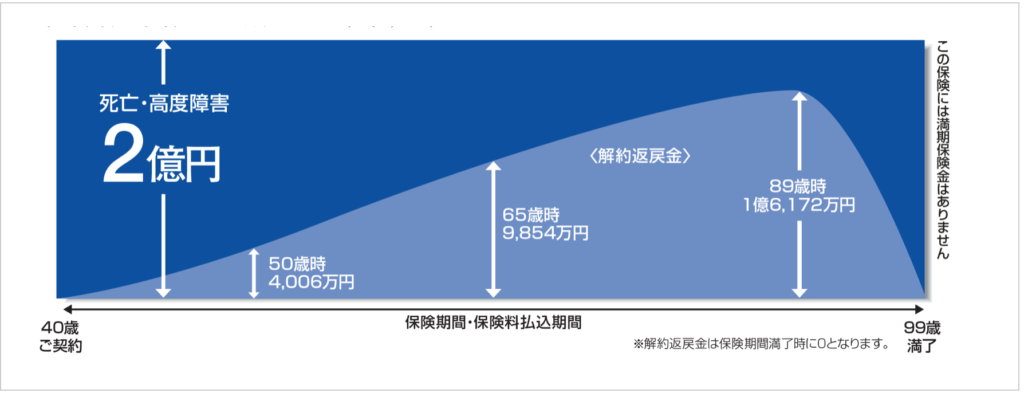

ここではあんしん生命「99歳満了定期保険」について以下の契約例で解説していきます。

契約例

- 契約者:法人

- 被保険者:40歳男性

- 保険金額:2億円

- 保険期間:99歳

- 年払い保険料:4,280,200円

保障と解約返戻金のイメージとしてはこのようになります。

また、この保険の主な特徴としましては6つございます。

事業保障資金を確保

在任中、万一のことがあった場合には、保険金を法人の資産とすることで、対外的な信用維持(事業保障)のためにご活用いただけます。

死亡退職金・弔慰金を確保

在任中、万一のことがあった場合には、保険金を死亡退職金・弔慰金の財源としてご活用いただけます。また、年金支払特約を付加した場合、保険金は一時金だけでなく、年金として受け取ることも可能です。

勇退時の退職慰労金を確保

在任中の保障だけでなく、勇退時には解約返戻金を退職慰労金の財源として、ご活用いただけます。

勇退後の事業承継、相続対策資金としてご活用可能

勇退時に法人名義のご契約を個人名義に変更することで、勇退後の事業承継、相続対策資金の財源としてご活用いただくこともできます。

払済保険への変更制度がご利用可能

保険料のお払込みが困難になられた場合、所定の条件を満たしていれば、変更時の解約返戻金を一時払の保険料に充当することで、保険料払込済の払済保険に変更いただけます。変更後は保険料をご負担いただくことなく、保障を継続いただけます。

契約者貸付制度がご利用可能

所定の条件を満たしている場合、解約返戻金の当社所定の範囲内でご契約者様に対する貸付制度をご利用いただけますので、急な資金ニーズにも対応することができます。

社長や役員の在職中には万が一時の死亡保障として、あるいは勇退時には解約して退職金として受け取ることができます。

25年ぐらいまえでしたらいわゆる「お宝保険」の時でしたから、それは本当にいいタイミングで加入されましたね。

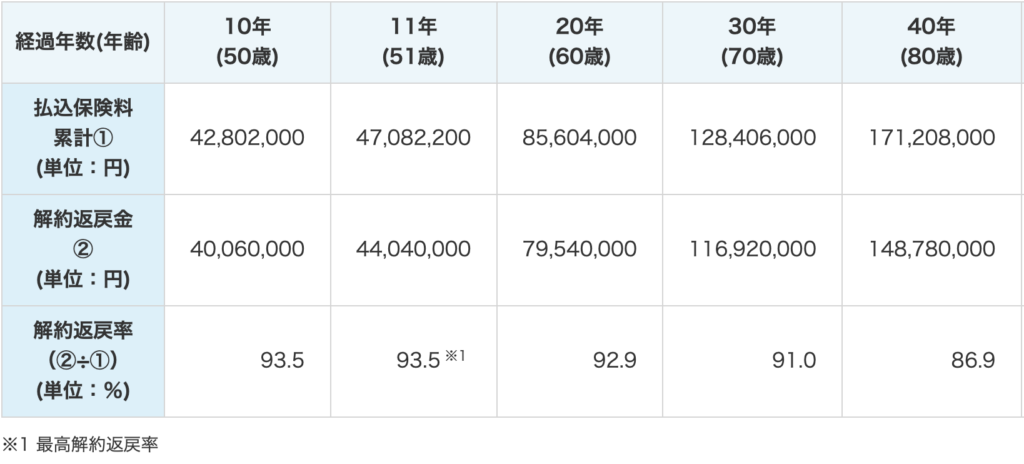

解約返戻金と返戻率の推移

次に解約返戻金と返戻率の推移を見てみましょう。先ほどの契約例の方ですと以下となります。

このケースですと、11年目に返戻率93.5%とピークを迎えます。ピーク時の返戻率で考えると、11年間の合計保険料47,082,200円のうち36,299,273円が資産計上となり、残り10,782,927円が損金処理されます。11年間で考えますと、約23%が損金処理されて残り約77%が資産計上となります。ですので、実質返戻率で加味しても実質保険料43,847,321円に対して解約返戻金が44,040,000円ですので100.4%となります。

しかし、実質返戻率を100%超えても毎期資産計上している保険料に対しては課税対象ですので納税する分節税効果はありません。また、解約時に44,040,000円の解約返戻金に対して36,299,273円が資産計上額ですので、7,740,728円が雑収入扱いとなり、ざっくり2,322,218円をその期中に納税する必要があります(法人実効税率30%とすると)。

1990年台後半から予定利率は下がり続けているのと、2019年の税制改定で節税効果はほぼ無くなりましたので、加入するなら法人の規模や掛金によりますが中小企業退職金共済(以下、中退共)で積立した方がメリットあると思います。

(まとめ)この保険の中ではマシな方!だけど・・・

99歳満了定期保険などの「長期平準定期保険」の中では、このあんしん生命の保険に関しては保険料や返戻率で見ても各社に比べてマシな方だと思います。この契約例の場合ですと、11年後に返戻率のピークを迎えますので

- ピーク時の出口対策(退職金、設備投資による貸付など)

- そもそも加入する目的は?

このあたりをしっかり考えないと毎期と解約時に無駄に法人税を払うばかりではなく、そもそもの意味がなくなってしまいます。また、先ほども述べましたが無理に保険に加入しなくても中退共といった国の制度もありますので、そちらの方がメリットあるかもしれませんので、この保険に加入を検討されている場合には顧問税理士などに予め相談しましょう。

中退共の場合、確か法人だと掛金が全額損金ですよね?

そうですね。あとは法人の企業規模などによって加入できるかですので、退職金の準備でしたらこちらも比較してみていいかと思います。

まとめ

- あんしん生命「99歳満了定期保険」はこの保険のタイプとしてはまだいい方!

- 40歳男性の場合、11年目あたりが解約返戻率のピーク

- 25年ぐらい前は予定利率が高く、返戻率も良かったけど今は節税効果はほぼ無し

- 掛け金や法人の規模によるけど中退共にまだ加入していない場合はこちらも検討してみてもいいかと

今回はあんしん生命の「99歳満了定期保険」について解説しましたが、いかがでしたか?かつては1/2損金としてニーズのあった長期平準定期保険。今ではピーク時の返戻率によりますが、保険料のほとんどが資産計上扱いで節税効果がほぼないこの保険に加入する際には税効果や出口対策をしっかり考えて、加入する必要があるかを顧問税理士やセカンドオピニオンなど事前に確認しましょう!また、国内であれば中退共であれば全額損金扱いです。それ以外にも15年〜の期間で考えれば全額資産計上扱いにはなりますが、海外終身保険で退職金準備するのもありだと思います。詳しくは下記入門書をダウンロードしてご覧ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

また、弊社ビジネスパートナーも随時募集中しております!

*パートナー募集はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/5878/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")