こんにちは。K2 College大崎です。

- 大手銀行、10年固定ローンを前月比0.2〜0.3%程度引き上げ

- 金融機関は変動金利を一斉に引き上げる可能性

- 「5年ルール」や「125%ルール」

- ローン金利よりも高い金利が得られるプランで運用しよう

大手銀行、10年固定ローンを前月比0.2〜0.3%程度引き上げ

三菱UFJ銀行やみずほ銀行が、2023年1月の住宅ローン金利について、10年固定で前月比0.2〜0.3%程度の引き上げを検討しているようですね。

大手銀行は明日30日に1月の金利を公表する見通しです。

先般のコラムで、住宅ローン金利には、「変動金利」、「全期間固定金利型」、「固定金利期間選択型」の大きく分けて3種類あるとお伝えしましたが、今回は「固定金利期間選択型」の住宅ローン金利が上がるということですね。

固定金利は長期金利の影響を受けるので、すでに借入金利は上昇しているとも述べましたが、徐々に影響してきておりますね。

また、先般のコラムでは、当面、住宅ローン「変動金利」は上がらないとも述べましたが、それは「変動金利」が影響するのは「政策金利」で、日本銀行がマイナス金利の解除などの政策変更を行わない限りという条件付きであることも説明しました。

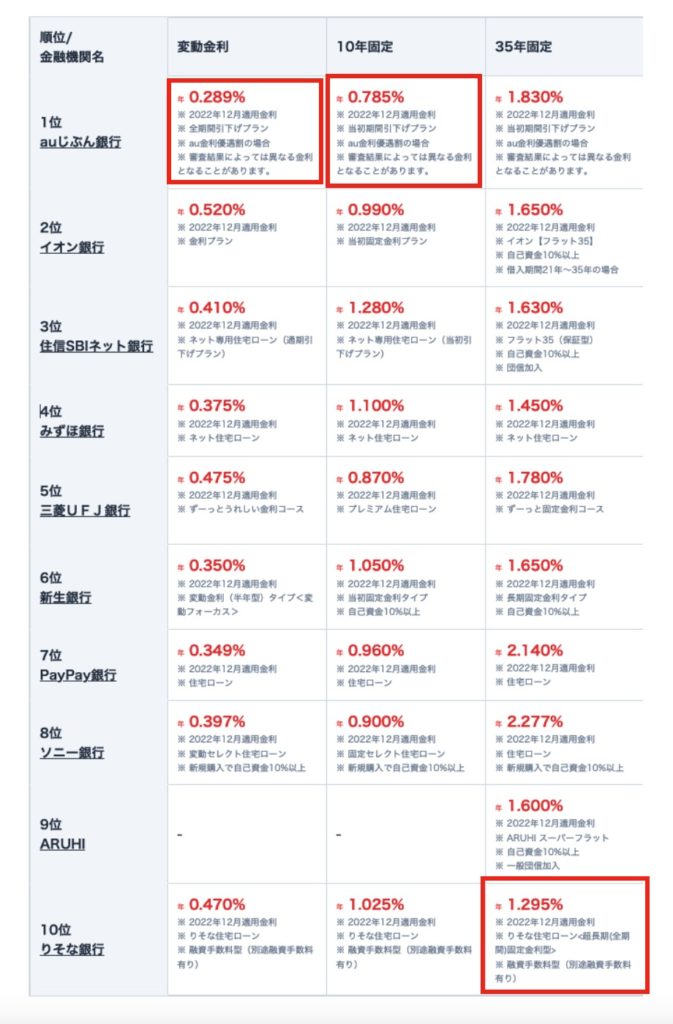

以下は、エイチームライフデザインが住宅ローンのおすすめ比較として纏めていた「変動金利・固定金利ランキング(2022年12月)」ですが、変動金利と35年固定で金利が一番低いものを比較しても、1%程度の差があります。

しかし、住宅ローンは金利が低いですね。

変動金利は0.5%以下のものも多く、住宅ローン新規貸出額のうち7割が変動金利を選択するのも分かります。

まあ、不動産会社にとっても高い住宅を買ってもらった方が儲かりますから、毎月の返済額が少なくなる変動金利を勧めますしね。

金融機関は変動金利を一斉に引き上げる可能性

ただ、将来、変動金利が上昇してきた時にどうするかですよね。

今回、大手銀行が10年固定ローンを前月比0.2〜0.3%程度引き上げると発表しましたが、三菱UFJ銀は3.7%程度、みずほ銀行は3.5%程度となる見込みです。

固定金利に切り替えようと考えても、その頃には固定金利はすでに上昇しているので、返済金額は大幅に上昇してしまいます。

今年3月のブログでも、さすがに1980〜1990年代前半のような高金利になる可能性は低いと思いますが、変動金利でローンを組んでいるならば、金利が低いうちに固定金利に借換えしても良いかも知れないと述べましたね。

ちなみに、こちらのグラフに記載の金利は「基準金利」であり、上で掲載した変動金利・固定金利ランキングとは乖離がありますよね。

上のランキングの金利は「基準金利」より値引きしている優遇金利であり、各金融機関ごとに設定している「店頭金利」です。

逆に言えば、金融機関が「基準金利」を上げると、店頭金利も上がります。

公認会計士の千日太郎氏は、金融機関が0.5%などの低い金利で貸せるのは、過去の高い金利で借りている(高い利息が入ってくる)人がいるからで、

2023年になると高い金利水準で借りている人はほぼいなくなっていて、金融機関は変動金利を一斉に引き上げる可能性があるという仮説を述べております。

「5年ルール」や「125%ルール」

こちらも以前ブログで述べましたが、変動金利の多くには、返済負担が急上昇しないように「5年ルール」や「125%ルール」が設けられています。

■「5年ルール」

金利が上昇しても、5年間は毎月の返済額が変わらない

■「125%ルール」

(5年ルールにより返済額は5年間変わらないものの)6年目からの毎月の返済額は、今までの返済額に対して125%の金額までしか上げることができない

なお、「5年ルール」や「125%ルール」が該当する場合、該当期間の返済金額は変わりませんが、その分、元本の返済が進んでいない事には注意が必要です。

ローン金利よりも高い金利が得られるプランで運用しよう

ではどうするか。

まずは、ご自身が借りている住宅ローンに「5年ルール」や「125%ルール」が設けられているかどうかを確認の上、そのルールが設けられていなければ借り換えをしましょう。

住宅ローンに「5年ルール」や「125%ルール」が設けられている場合は、変動金利が上がった場合、6年目から毎月の返済額が上がっても125%ですので、その金額が支払っていけるように貯蓄していきましょう。

そして、これらのルールが適用されるのは返済方法が「元利均等返済」の場合ですから、ご自身の返済方法が「元金均等返済」ではないことも確認してください。

なお、FPなどに相談すると「繰り上げ返済」を提案する方も少なくないです。

それもひとつの考えですが、「繰り上げ返済」だとその資金は返済に回って終わりですので、それよりも働いて貰った方が良いと思います。

例えば、住宅ローン3,000万円を変動金利0.5%、返済期間30年間で借りており、

11年目以降、金利が1.5%に上がってしまったとしましょう。

その場合、毎年の返済金額は114,344円増えることになります。

その際、繰り上げ返済できる金額が500万円あったとして、これを「海外固定金利商品」で運用すれば、

現在であれば10年満期プランで4.5%の金利が付きますから、

解約手数料なしで利息を解約したとして、毎年225,000円を引き出すことができ、

増えた返済金額に回したとしても、110,000円のお小遣いができます。

しかも10年後には元本の500万円は満期償還で戻ってきますから、お金が働いて返ってくるイメージですね。

単純に、ローン金利よりも高い金利で運用できるものがあれば、

それで運用した方がその差がリターンとなってお金を殖やすことができるので、そうされた方が宜しいかと思います。

そして、将来の金利上昇が心配で固定金利への借り換えを検討されている方は、お伝えしておりますとおり、固定金利の方が早く上昇しますので、早めに借り換えることをお勧めします。

いずれにせよ、変動金利が上昇しても対応できるように、今から準備をされた方が宜しいかと思います。

まとめ

- まずは「5年ルール」や「125%ルール」が利用できるか確認する

- 返済額が125%に上がっても支払っていけるように貯蓄する

- 「繰り上げ返済」よりも「高い金利が得られるプラン」で運用したほうが良い

ファイナンシャル・プランナーにアドバイスされたからと言って、安易に住宅ローンの繰り上げ返済をしないようにしてくださいね。

かなりの確率で損するかも知れませんよ。

それぞれの属性に応じて適したアドバイスをしますので、ご相談は、こちらから連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/9329/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")