こんにちは。K2 College大崎です。

歴史的な円安により、日本円だけで資産を持つリスクを理解した方々が外貨建ての資産を持つようになりましたね。

ブログを書き始めた当初より、ずっと資産の一部は日本円以外で保有するように案内してきましたが、資産を外貨で持つ方が増えてきて良かったです。

- 外貨定期預金よりもが『海外固定金利商品』の方がお金は増える

- 同じ外貨建て商品で運用する場合でも70万円も違ってくる

最近は、日本よりも給与の高い海外に働きに出る方も増えてきているようですが、そのようなことができない方は、せめて自分のお金を海外に働きに出すべきです。

そして、外貨での運用で増えたお金をモノやサービスが安い日本で使えば、生活の質は上がります。

ただ、外貨建ての資産とは言えども様々なタイプがありますので、そこは目利きが必要になります。

外貨定期預金よりも『海外固定金利商品』の方がお金は増える

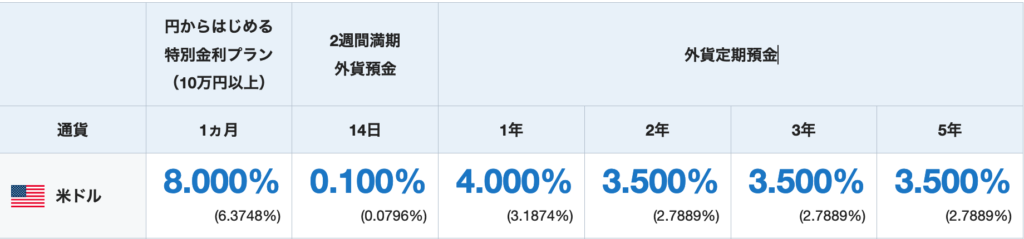

例えば、クライアントで某銀行の外貨定期預金(5年満期)を検討されている方がおられました。

その方はファイナンシャルリテラシーをお持ちの方ですので、この商品の実質金利は3.5%ではなく、税引き後の2.7889%となることは理解されておりました。

よく金融機関はキャッチーな広告を掲載しており、それに釣られてお金を預けてしまう方も少なくないので、注意しましょう。

そのクライアントは保有されているUSDの運用先を検討されておられましたから、外貨元本でシミュレーションして確認してみると、満期後にはUSD51,593.70を受け取ることができるようです。

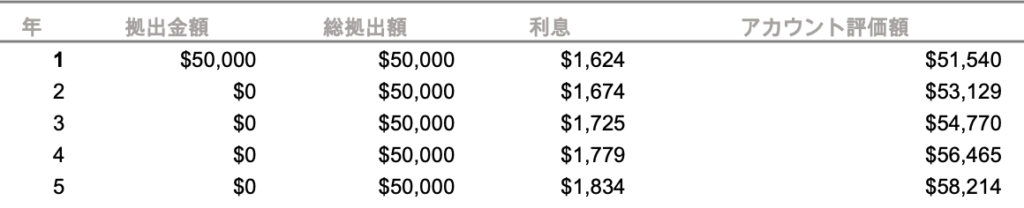

これを同じ金額(USD50,000)で「海外固定金利商品(5年満期)」で運用した場合はどうでしょう。

シミュレーションで確認して見ると、満期後にはUSD58,214を受け取ることができますね。

ただ、外貨定期預金のシミュレーションは利息に対しての税金も踏まえた上でのものでしたらから、

海外固定金利商品も利息に対しての税金を控除して計算したところ、税引き後の金額はUSD56,312.459になりました。

同じ外貨建て商品で運用する場合でも70万円も違ってくる

同じ外貨建て商品で運用する場合でも運用する商品が違うだけで、約USD4,719も受け取る金額が変わってきます。

現在の為替で計算すると70万円ほども違ってきますからその違いは大きいですよね。

しかも、海外固定金利商品(5年満期)の金利は3.25%、外貨定期預金(5年満期)の金利は3.5%。外貨定期預金の方が金利は高いですが、満期後、税控除後の金額は固定金利商品の方が多いのです。

海外固定金利商品は、満期後に日本に戻すことなくそのままオフショアで運用することもできますから、この先、生じるかも知れない日本リスクを避けることができますし、

為替についても、現在のように円安のタイミングで日本に戻したりするような対策をしていけば良いですね。

実際、「海外固定金利商品」で確実にお金を殖やして、満期後に同じ商品で運用したり、他の商品で運用してみたりする投資家もおられます。

いずれにせよ、満期まで保有すれば元本も保証されるわけですから、まずは行動しましょう。

日本の消費者物価指数も生鮮食品を除いた数値が前年同月比で3%上昇しております。

家計への負担も年間で平均8万6,000円程度増えるという試算もありますので、少なくともこの金額を補えるようにお金に働いてもらいましょう。

まとめ

- 外貨定期預金よりも『海外固定金利商品』の方がお金は増える

- お金を海外に働きに出し、増えたお金はモノやサービスが安い日本で使おう

- まずは満期保有で元本保証される『海外固定金利商品』で運用しよう

「海外固定金利商品」の資料を希望される方は、こちらからお問合せください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8292/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")