こんにちは。K2 College大崎です。

某金融機関が外貨定期預金に対して9月30日まで「夏の特別金利キャンペーン」を実施しております。

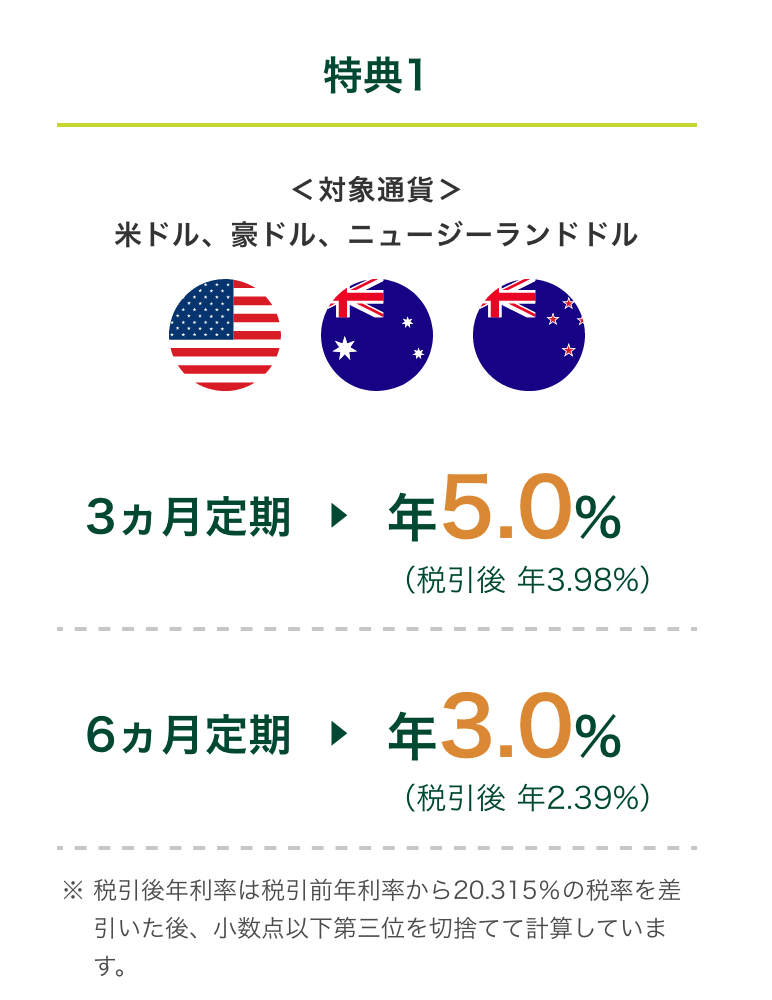

- 3ヶ月定期の金利が年5.0%の金融商品とは

- 実質年率は1.25%(税引前)

- 金融商品は、表面利回りだけで判断しないようにしよう

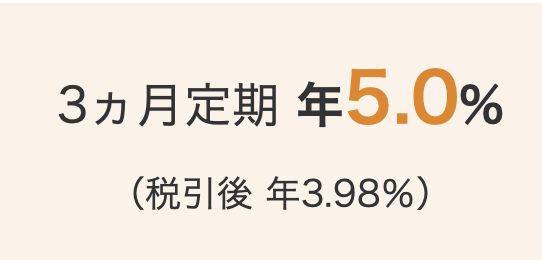

3ヶ月定期 年5.0%の金融商品とは

3ヶ月定期が年5.0%、6ヶ月定期が年5.0%と、日本の金融機関としてはかなりの好条件ですね。

定期預金は、はじめに預け入れ期間を決めて利用する金融商品ですが、普通預金に比べて金利が高いのが特徴です。

しかも預金保険の対象となっており、元本保証があります。

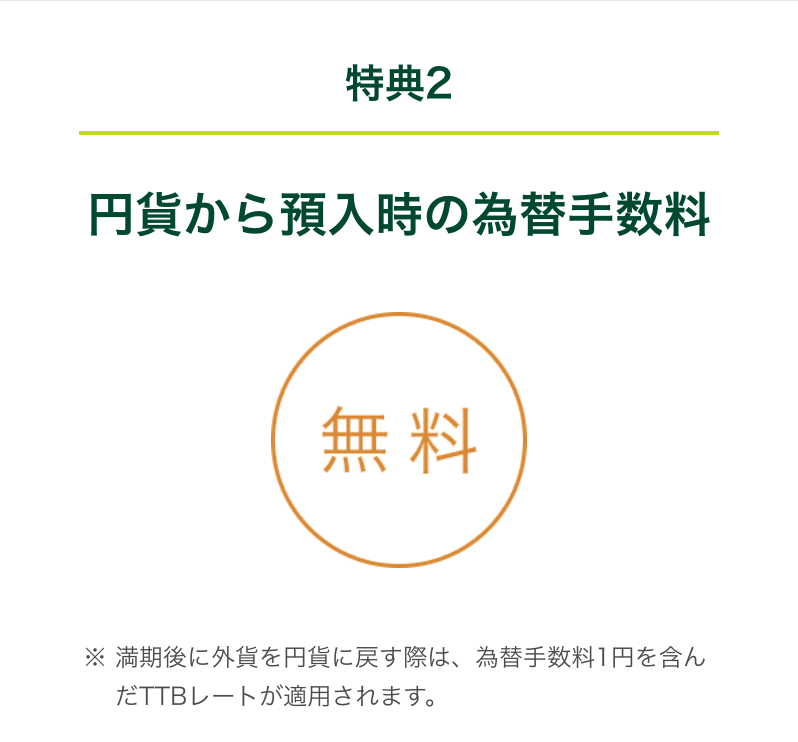

対象の金融商品は外貨定期預金ですが、通常、円から預け入れる際は為替手数料(通常、1外貨あたり最大1円) が必要となりますが、このキャンペーンでは、それも無料になるとのことです。

対象通貨が南アフリカランドなどの高金利通貨のものは預金金利が高いものはありますが、米ドルとなるとここまで高いものはなかなか見つからないと思います。

実質年率は1.25%(税引前)

では、実際にどれほど素晴らしい金融商品なのでしょうか。

3ヶ月で年5.0%ですから、年率で考えて見る必要がありますね。計算したところ、年率は1.25%となってしまいました。

しかも3ヶ月後の満期後は20.315%の税金が差し引かれてしまいますので、実際には1%を切ってしまいます。

よく金融機関の外窓にキャッチーなキャンペーンの広告が掲載されておりますが、表面だけで判断してはいけません。

弊社のクライアントさんで、オフショアファンドに追加投資をされる方もこの金融機関に口座を所有されており、以下連絡をいただきました。

「ドルで○○○くらい用意できました。が、3ヶ月間は年5%の期間限定のドル建て定期預金に預けてその後に投資することにします。」

それに対し、わたくしは税引き後3ヶ月で0.995%のリターンとなりますので、直近3ヶ月のリターンで比較しても、追加投資予定のファンドで運用した方が得られるリターンは高いと案内しましたところ、以下の決断をされました。

「やはり(金融機関名)の定期はやめてオフショア資産管理口座に送金し、(ファンド名)に投資しようかと考えています。」

このクライアントさんは合理的に数字で比較して、決断をされたわけです。

このクライアントさんは長期運用で考えておられますので、3ヶ月後に一旦税金を取られるよりも、複利で運用した方が今回の資金も効率的に活かすことができますしね。

まとめ

- 3ヶ月定期で年5.0%の金融商品は、実質年率1.25%(税引前)

- 金融商品は、表面利回りだけで判断しないようにしよう

金融商品を検討されている方は、気軽にこちらから、ご相談ください。

その商品がお考え通りの内容か分析の上、客観的にアドバイスいたします。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6831/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")