こんにちは。K2 College大崎です。

先般、日本銀行が0%程度に誘導している長期金利(10年国債金利)の許容変動幅を0.25%程度から0.5%程度に引き上げたとのコラムを掲載しましたが、

最近は、住宅ローンについての相談が増えてきました。

住宅ローン金利には「固定金利」と「変動金利」があり、固定金利には更に「全期間固定金利型」と「固定金利期間選択型」がありますので、大きく分けて3種類あります。

国土交通省が2022年3月25日に発表した「令和3年度民間住宅ローンの実態に関する調査結果報告書」によると、令和2年度の住宅ローン新規貸出額のうち7割が変動金利だったように、最近は変動金利を選択される方が増えております。

今回の日本銀行が長期金利の許容上限を0.5%に引き上げたことは、「固定金利」には影響しますが「変動金利」には影響しないため、わたくしはあまり気にせず、コラムにも取り上げませんでした。

ただ、知人からの相談で間違った情報も溢れていることがわかったので、今回はその整理をしたいと思います。

- 「固定金利」と「変動金利」とでは、影響する要因が違う

- 当面、住宅ローン「変動金利」は上がらない

- 住宅ローンを見直すには良い機会

「固定金利」と「変動金利」とでは、影響する要因が違う

日本銀行は、景気を支えるため大規模な金融緩和を続け、金利を低く抑えてきました。

2016年1月のマイナス金利導入以降、指値オペといった手段を講じることで、長短金利操作(イールド・カーブ・コントロール)の実施を図っています。

「短期金利」の誘導目標をマイナス0.1%程度にする(マイナス金利政策)とともに、

「長期金利」は0.25%程度という水準までとしてきましたが、方針を修正して0.5%程度までの金利上昇を認めることにしたのが、今回のことですね。

以前のコラムにも記載しましたが、

今回、日本銀行が0%程度に誘導している許容変動幅を0.25%程度から0.5%程度に引き上げたのは長期金利(10年国債金利)に対してです。

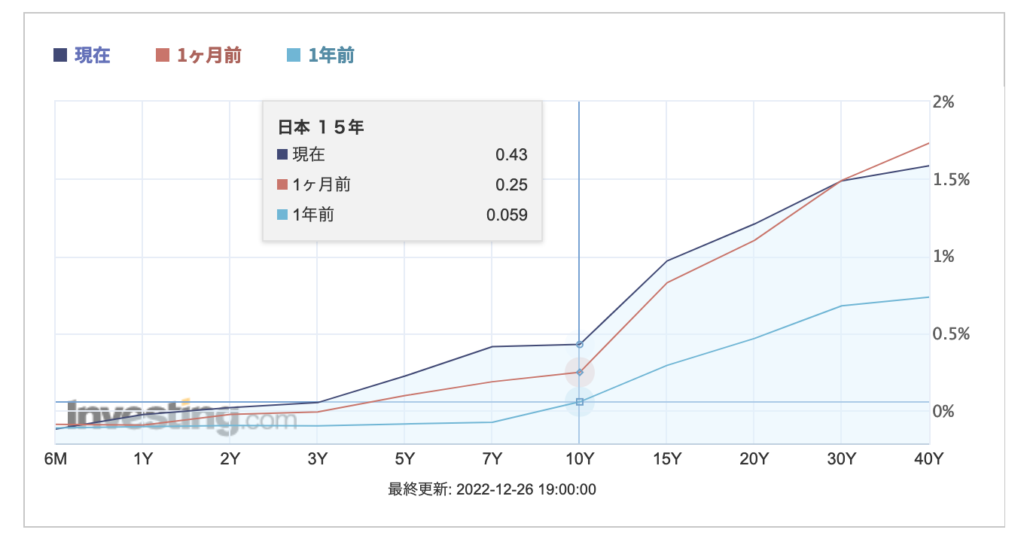

下図イールド・カーブで横軸(10Y)を見ていただくと、1ヶ月前には0.25%あった金利が現在は0.43%まで上昇しているのが確認いただけると思います。

1年前は0.059%でしたから随分、上昇して来ましたね。

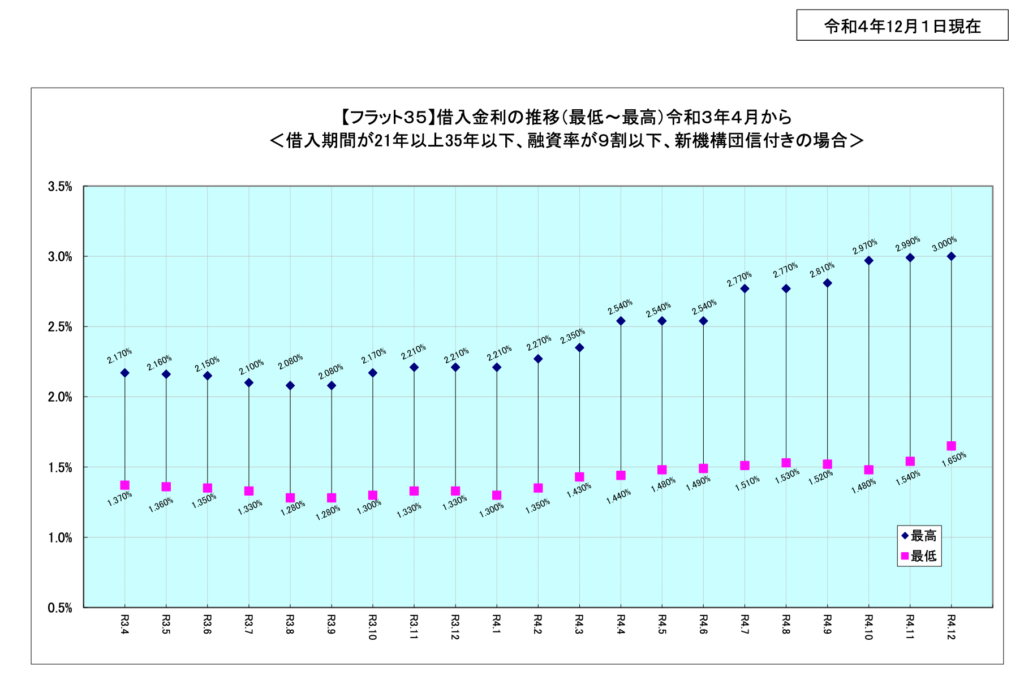

この長期金利の影響を受けるのが、住宅ローン「固定金利」で、長期金利は1年前より上昇しているように、固定金利「フラット35」の借入金利はすでに上昇してきております。

それは、例えば固定金利「フラット35」について言えば、金利は住宅金融支援機構の住宅ローン担保証券の投資家に支払う利息などで構成されるのですが、その利率が上昇しているからです。

当面、住宅ローン「変動金利」は上がらない

そして、「変動金利」が影響するのは「政策金利」で、日本銀行が景気や物価の安定など金融政策上の目的を達成するために設定する「短期金利(誘導目標金利)」となります。

その他、「政策金利」は金融機関の預金金利や貸出金利などにも影響を及ぼします。

下図は変動金利(大手銀行)と政策金利の推移ですが、連動しているのが見て取れますね。

そして政策金利は、2016年1月のマイナス金利導入以降、短期金利を-0.1%程度にするという誘導目標を取ってきており、現在もマイナスで推移しております。

そのため、日本銀行がマイナス金利の解除などの政策変更を行わない限り、当面、変動金利(住宅ローン)は上がらないでしょう。

また、現在は多くの銀行で貸出先が減少してきており、住宅ローン獲得のために銀行間で獲得競争が生じておりますので、これも変動金利が上がらない要因となっております。

住宅ローンを見直すには良い機会

とは言え、日本銀行の黒田総裁は来年4月8日の任期満了を迎えます。

現在は、マイナス金利政策で短期金利を-0.1%程度にするという誘導目標を取っておりますが、次期総裁に交替後に政策を変更しないとも限りません。

市場では、今回の長期金利の許容変動幅引き上げを「金融政策の正常化」に着手したと考える参加者も少なくなく、今後、政策金利も変更される可能性があるかも知れません。

すでに「固定金利」は上昇してきておりますが、将来「変動金利」を「固定金利」に見直ししようと考えた際には、それなりに金利が上昇している可能性もありますので、

今後の金利上昇リスクも踏まえた上で、ご自身の住宅ローンについて考えていただくと宜しいかと思います。

まとめ

- 当面、変動金利(住宅ローン)は上がらない

- 今後の金利上昇リスクも踏まえて住宅ローンを見直そう

ファイナンシャル・プランナーにアドバイスされたからと言って、安易に住宅ローンの繰り上げ返済をしないようにしてくださいね。

かなりの確率で損するかも知れませんよ。

それぞれの属性に応じて適したアドバイスをしますので、ご相談は、こちらから連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/9282/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")