こんにちは。K2 College大崎です。

今回は『オフショア資産管理口座』について説明します。

海外投資と聞くと「大丈夫なの?」と考えてしまいます。

その理由を聞いてみると、海外は「怖い」「危険」というイメージを持っているからということが多いですね。

でも、その気持ちは分かりますよ。

わたくしも、海外ETFやオフショアファンド、海外保険などに投資してきておりますが、もちろん最初は不安でしたし、とにかく正しい情報を集めることに必死でした。

今のように簡単に情報は見つからない時代でしたから、それこそ旅行を兼ねて香港やシンガポールの銀行やIFAをいくつか訪問して情報を入手していたくらいです。

- 動画解説

- 投資家の資産は「分別管理」がされている

- 『オフショア資産管理口座』から世界中の資産クラスへ投資する

- 『オフショア資産管理口座』の特長

動画解説

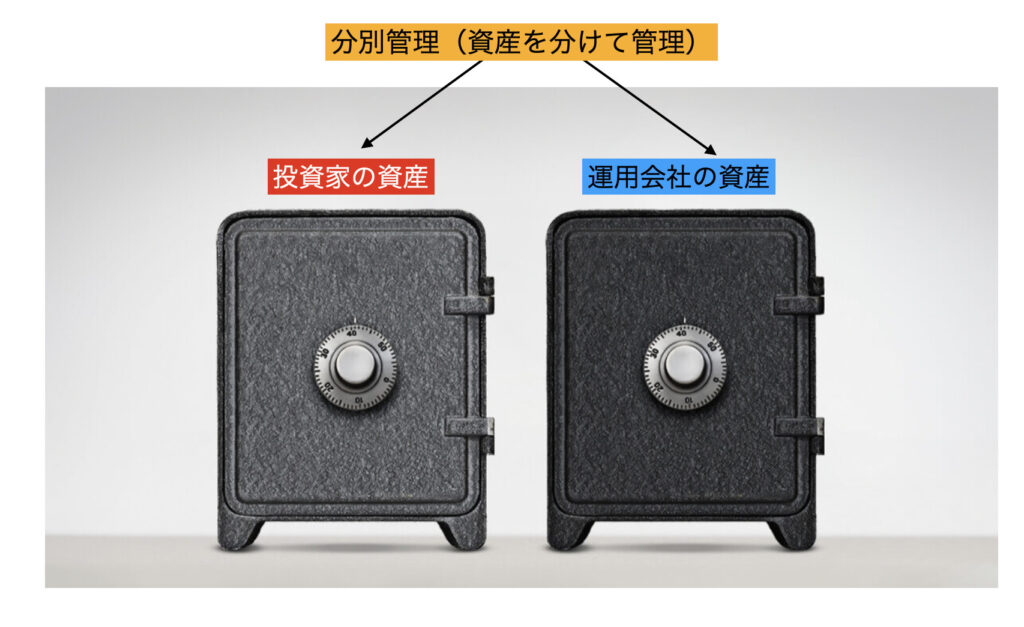

投資家の資産は「分別管理」がされている

どうして不安だった海外投資を始めたのでしょうか。

わたしは「人的資産」からの収入は日本円で得ておりましたし、「金融資産」と合わせたすべてを日本だけに置いておく方が危険だと考えたからです。

日本の現状を見ていると、その考えは日々強まるばかりですね。

また、投資家の資産は顧客保護を目的として設定した銀行(カストディアン)で「分別管理」がされていることを知ったからです。

カストディアンは日本でいう信託銀行をイメージして貰えば良いですかね。

これにより、万が一、金融機関が倒産やデフォルトをおこした場合でも投資家の資産は返金されます。

さらに言えば、監査法人が、そのカストディアンの財務状況をしっかりチェックしていますし、また、運用会社はきちんと運用しているか、投資資産の時価やパフォーマンスなども監査をしております。

この「分別管理」がなされていないから、ポンジスキームのような投資詐欺に合うのであって、実際、日本でもよく起こっていますね。

「日本は安全」で「海外は危ない」のではなく、このような分別管理という仕組みを「知らない」から、海外投資は危ないと勝手な思い込みをしている方が多いのではないでしょうか。

『オフショア資産管理口座』から世界中の資産クラスへ投資する

日本もNISAやiDeCoなどの制度を充実されておりますし、別に日本の証券会社から投資すれば良いのではないですか?

株式や債券、ETFであれば証券会社からでも投資ができるのですが、世界には証券会社からでは投資できない商品がたくさんあるのですよ。

ETFにしても国内の証券会社からでは投資できないものがたくさんあります。

そのような商品に投資するには、プライベートバンクやPPB(プライベート・ポートフォリオ・ボンド)などのような口座を開設して、そこから投資する必要があります。

そもそも、PPBって何?と思いますよね。

PPBとは、日本では同様のサービスはないですが、強いて言うと、証券会社の口座が近いでしょうか。その口座を経由して、世界にある様々な金融商品へ投資することができます。

日本の証券会社の口座から投資できるのは、日本の金融庁に届け出をして許可された商品しか投資できませんから、その違い大きいですね。

弊社ではマーケティング上、このような口座を「オフショア資産管理口座」として紹介しておりますが、それこそ世界中の株式、債券、ETF、仕組債や世界中のオフショアファンドに投資ができます。

ちなみに、先般のコラムで紹介しました年平均リターンは13.81%もあり、配当金も年平均13.9%で増え続けている「シュワブ米国配当株式ETF(SCHD)」も日本の証券会社経由では投資できませんが、「オフショア資産管理口座」からは投資ができます。

まさに「資産管理」の名前にふさわしい口座ですね。

資産管理のために、プライベートバンクの口座を開設したり、資産管理会社を設立したりする方もおられますが、これらは費用がそれなりにかかりますので、一般投資家としては適しているのではないでしょうか。

『オフショア資産管理口座』の特長

『オフショア資産管理口座』について詳しく教えていただけますか?

詳しくはこちらから「『オフショア資産管理口座』資料希望」と資料請求をいただき、そちらで確認いただきたいのですが、こちらでは特長をお伝えしますね。

一般的にオフショアファンドに投資しようと思うと、直接投資となりますので、そのファンドの申込書を記入し、運営会社の銀行口座へ海外送金することになります。

また、機関投資家向けのファンドも多く、直接投資したくてもできないものが多いです。

それを、『オフショア資産管理口座』を利用することで、その都度、ファンドの申込書に記入したり、直接送金したりすることなく、イントロデューサー経由で簡単に投資することができるのです。

また、『オフショア資産管理口座』で投資することで、

通常、個人では直接投資することができないようなヘッジファンドや機関投資家向けのファンドも低額から投資可能となります。

そして、株式や債券のような市場の変動に影響を受けやすい資産ではなく、市場の変動に影響を受けにくいオフショアファンドにも、分散して投資することができます。

2020年のコロナショックの際、株式で投資していた方は株価が30%程度下落したかと思いますが、リスクが低いオフショアファンドで運用していた方はマイナスどころか淡々とプラスリターンを上げておりました。

『オフショア資産管理口座』ができることはほとんどスイスなどのプライベートバンクと同じです。

しかしながら、スイス・プライベートバンクですと預入金額は最低でも数億円が求められますし、手数料もそれなりに掛かりますので、なかなか手数料に見合わないということも多く、『オフショア資産管理口座』に変更される方もおられます。

ちなみに、『オフショア資産管理口座』は、その名の通り「オフショア」に登記されているため、運用益に税金が掛かることがなく、複利で運用することができるため、お金を効率的に増やしたい人に向いているのです。

お金を増やしたいのであれば、『オフショア資産管理口座』のような仕組みを使って運用するのがひとつの選択肢ですよね。

「人的資産」で日本円を得ている方は、せめて「金融資産」の半分くらいは日本リスクから切り離しておくのが合理的ではないでしょうか。

まとめ

- 「オフショア資産管理口座」は世界中の資産クラスへ投資できる

- 日本円で「人的資産」を得ている方は、「金融資産」の半分くらいは日本リスクと分けて投資しておこう

『オフショア資産管理口座』は日本では投資できない商品だけでなく、個人では直接投資することができないようなヘッジファンドや機関投資家向けのファンドも低額から投資可能となります。

『オフショア資産管理口座』の資料を希望される方は、こちらから連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/9725/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")