こんにちは、K2 College編集部です。

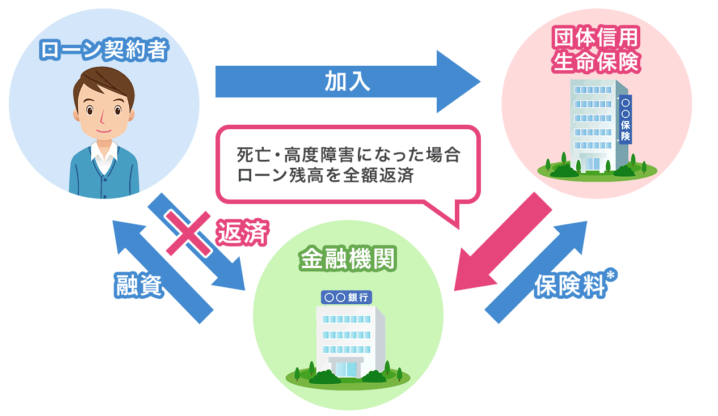

団体信用生命保険(団信)は、住宅ローンを組む際に多くの金融機関が提供する保険商品です。ローンを借りた人が死亡や高度障害になった場合に、残りのローン残高を保険会社が支払うことで、遺族に経済的負担がかからないようにする仕組みです。以下、団体信用生命保険について詳しく説明します。

住宅ローンのための生命保険ですか?

はい、銀行での住宅ローンを申し込む場合、基本的に加入が必要です。

- 団体信用生命保険の基本的な仕組み

- 団体信用生命保険の種類

- 団体信用生命保険の加入方法と費用

- 団体信用生命保険のメリットとデメリット

- 団体信用生命保険の見直しと選択のポイント

団体信用生命保険の基本的な仕組み

団体信用生命保険は、住宅ローンの契約者が加入することが一般的です。以下にその基本的な仕組みを説明します。

保険の対象と範囲

- 対象者: 団体信用生命保険の対象者は、住宅ローンを借りる人です。一般的には、ローン契約者が加入します。

- 保障範囲: 主に、ローン契約者の死亡または高度障害状態が発生した場合に適用されます。一部の団信では、がんや心筋梗塞、脳卒中などの特定の病気にも対応する商品があります。

保険金の支払い

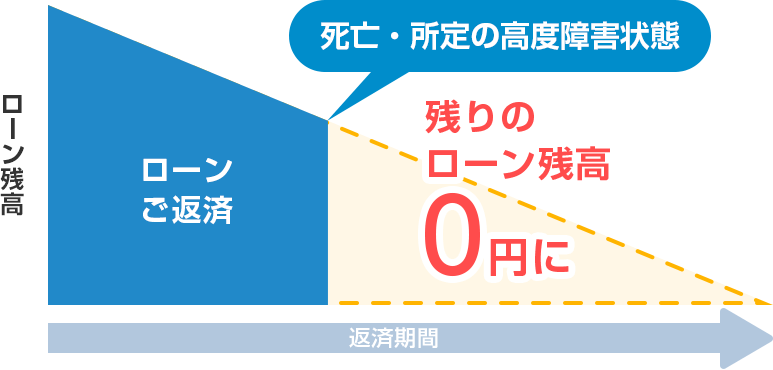

- ローン残高の補填: 団体信用生命保険が適用されると、保険会社がローン残高を支払い、ローン契約者の遺族が負担する必要がなくなります。これにより、遺族が経済的に困窮するリスクを軽減します。

契約者が亡くなった時に残高が支払われるのは遺族にとって安心ですね。

はい、こういった仕組みがないと、万が一の時にローンだけが残り、マイホームを手放すことになってしまいます。

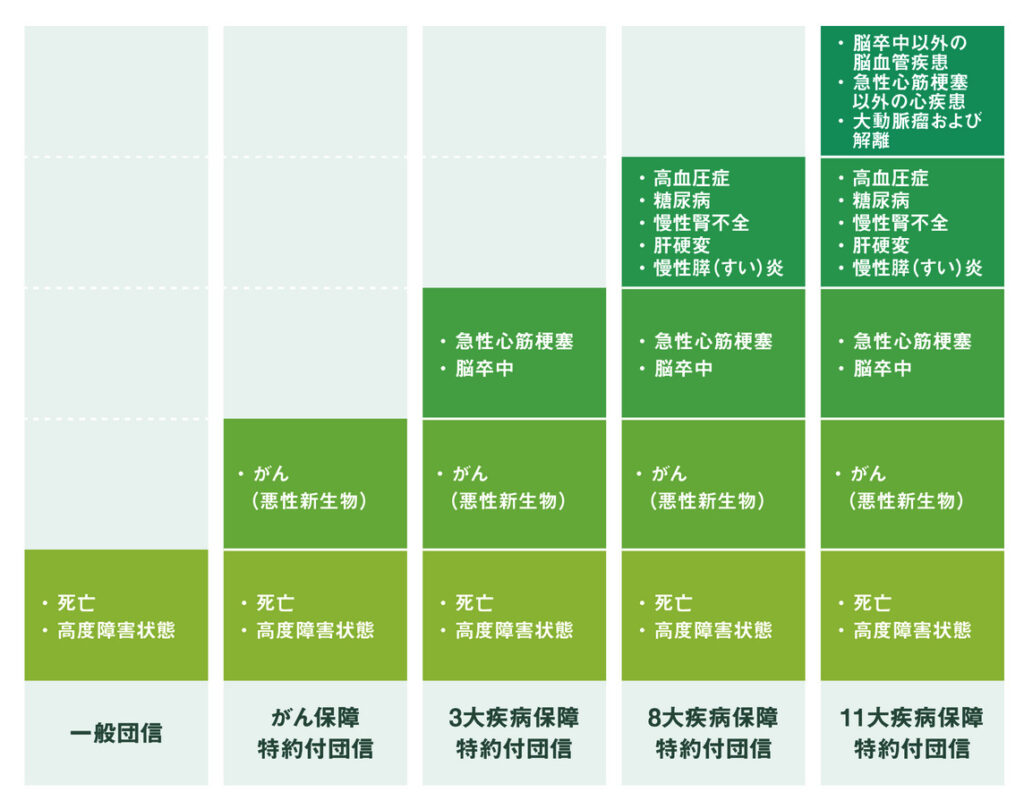

団体信用生命保険の種類

団体信用生命保険にはさまざまな種類があります。以下に主要な種類を説明します。

一般団信

- 基本保障: 一般的な団体信用生命保険で、死亡または高度障害時にローン残高が補填されます。ローン契約者がこの状態になった場合、保険会社が残りのローンを一括で返済します。

がん団信

- がん保障: がんと診断された場合にローン残高が補填される団体信用生命保険です。がん保険が付帯されることで、がんに罹患した際の経済的負担を軽減できます。

三大疾病団信

- 三大疾病保障: がん、心筋梗塞、脳卒中の三大疾病に対応する団体信用生命保険です。これらの病気に罹患した場合にローン残高が補填されます。

全疾病団信

- 全疾病保障: あらゆる疾病や怪我によって働けなくなった場合に、ローン残高が補填される団体信用生命保険です。幅広いリスクに対応できるのが特徴です。

がんや三大疾病のときに適用されるものもあるんですね。

はい、その分費用はかかりますが、どこまで保障してもらうか借入時に選択できます。

団体信用生命保険の加入方法と費用

団体信用生命保険への加入方法と費用について説明します。

加入方法

- ローン契約時: 住宅ローンを組む際に、金融機関から団信の加入を勧められることが一般的です。多くの場合、団信への加入がローンの審査条件となっていることもあります。

- 健康診断: 加入時には、健康状態を確認するための書類提出や簡単な健康診断が必要になることがあります。

費用

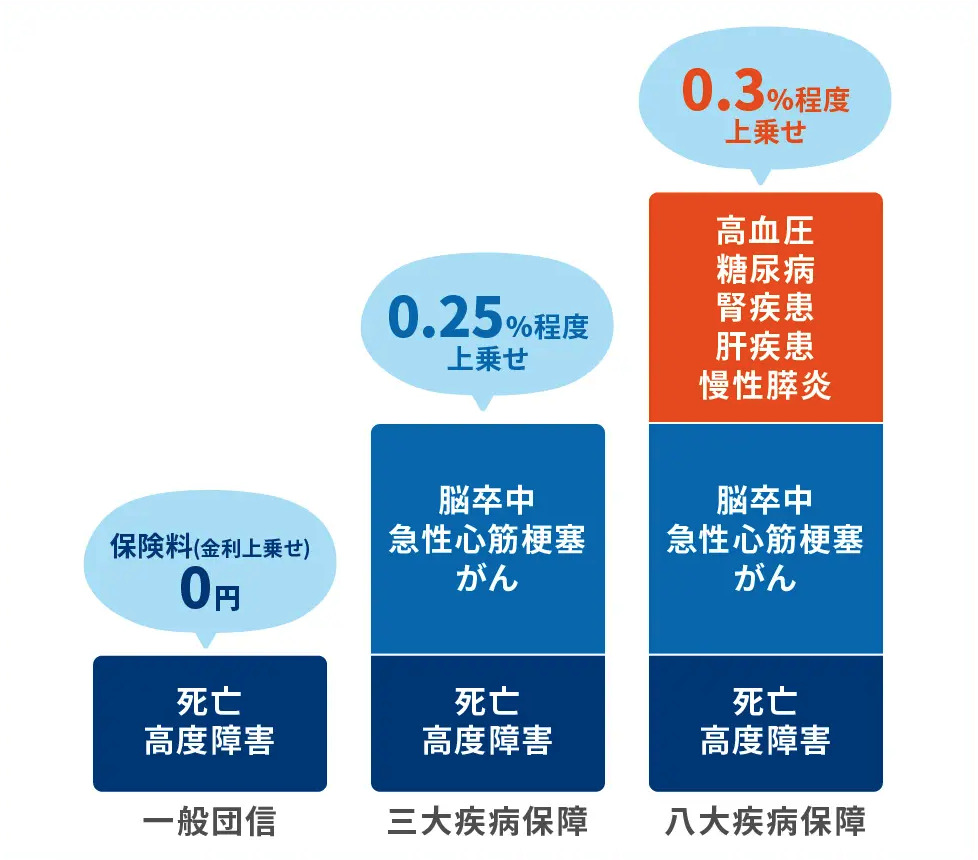

- 保険料の支払い方法: 団信の保険料は、通常、住宅ローンの金利に上乗せされる形で支払います。これにより、毎月のローン返済額に保険料が含まれることになります。

- 保険料の変動: 保険料はローン残高や年齢、選択した保障内容によって変動します。例えば、がん団信や三大疾病団信など、保障範囲が広がるほど保険料も高くなる傾向があります。

金利に上乗せ、というのが一般的なんですね。

はい、ローンの支払いが続く限り保障も続くので、金利に上乗せする形が一般的です。

団体信用生命保険のメリットとデメリット

団体信用生命保険にはメリットとデメリットがあります。以下にその主な点を説明します。

メリット

- 経済的安心: 団信に加入することで、万が一の時に遺族がローン残高を負担する必要がなくなるため、経済的な安心を提供します。

- 簡便な加入手続き: 住宅ローン契約時に加入手続きを行うため、個別に生命保険に加入する手間が省けます。

- 広範囲な保障: 三大疾病や全疾病に対応する団信もあり、幅広いリスクに対して保障を受けることができます。

デメリット

- 保険料負担: 団信の保険料が住宅ローンの金利に上乗せされるため、総返済額が増加します。特に、保障範囲が広い団信は保険料が高額になることがあります。

- 健康状態による制約: 加入時の健康状態によっては、団信への加入が制限される場合があります。既往症がある場合や、健康状態が良くない場合は、加入が難しいことがあります。

団信への加入ができない場合はローンが借りれない、ということでしょうか?

ワイド団信という、通常の団信に入れない人も入れる団信、フラット35など団信加入が任意のローンにする方法があります。

団体信用生命保険の見直しと選択のポイント

団体信用生命保険の見直しと選択のポイントについて説明します。

見直しのタイミング

- 住宅ローンの借り換え時: 住宅ローンの借り換えを行う際に、団信の内容も見直すことができます。新たなローン契約に合わせて、より適した団信を選択することが可能です。

- ライフステージの変化: 結婚、子供の誕生、退職などのライフステージの変化に応じて、団信の内容を見直すことが重要です。保障内容や保険料が家庭の状況に適しているか確認する必要があります。

選択のポイント

- 保障内容の確認: 自分や家族のニーズに合わせた保障内容を選ぶことが重要です。例えば、がんや三大疾病のリスクが高い場合は、それに対応する団信を選択することが有効です。

- 保険料の比較: 複数の金融機関や保険商品の保険料を比較し、コストパフォーマンスの良い団信を選ぶことが大切です。同じ保障内容でも、保険料に差がある場合があります。

- 健康状態の考慮: 自分の健康状態を考慮して、加入可能な団信を選ぶ必要があります。既往症がある場合は、保障内容や加入条件を詳しく確認しましょう。

借り換えのタイミングで変更できるんですね。

はい、借り換え時に金利が下がる場合は、その分団信の保障を手厚くする、といったことが可能です。

まとめ

- 住宅ローン契約者が死亡や高度障害状態になった場合にローン残高を保険会社が返済

- 一般団信、がん団信、三大疾病団信、全疾病団信など、保障内容が変わる

- ローン金利は団信の保証内容も合わせて比較検討する

団信の加入は住宅ローン契約時に行われることが多く、保険料はローンの金利に上乗せされます。メリットとして経済的な安心感を提供し、簡便な加入手続きが挙げられますが、保険料負担や健康状態による制約がデメリットとなります。団信を選ぶ際は、保障内容の確認、保険料の比較、健康状態の考慮が重要です。住宅ローンの借り換え時には、団信の見直しを検討することが推奨されます。

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/23321/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")