過去3年間(おおよそ2022年から2024年)において、日本の銀行・証券・保険会社は国内市場の低成長や低金利、人口減少などの課題を背景に、海外企業の買収(M&A)を積極的に進めてきました 。メガバンク(三菱UFJ、三井住友、みずほ)を中心にアジアの新興市場で銀行や金融会社への出資・買収を行い、高成長市場への足掛かりを得ようとする動きが顕著です。また、証券会社や銀行は欧米の金融会社を買収・提携することで国際的な投資銀行業務の強化を図り、保険会社は海外の保険事業者を買収して収益源の多様化やグローバル展開を推進しています。例えば、SBIホールディングスは韓国で第3位規模の生命保険会社への出資を行い話題となりました。このように、日本の金融機関による海外M&Aは世界各地(アジア新興国から欧米先進国まで)で活発化しており、それぞれの案件において買収金額や狙いも多様です。

日本の金融機関は、どのように海外企業の買収(M&A)を進めてきたのでしょうか?

以下で、主要なテーマごとに、日本の銀行・証券・保険各社が直近3年間に実施した代表的な海外買収案件を整理します。

- メガバンク:アジア新興国への進出

- 欧米での投資銀行・証券ビジネス強化

- 保険会社の海外買収戦略

- ネット系金融グループの海外進出

- 今後の展望と課題

動画解説

メガバンク:アジア新興国への進出

日本のメガバンクは高成長が見込まれるアジア新興国への展開を加速させています。専門家によれば、日本の三大メガバンクはいずれも国内の低成長を補うため、ASEANやインドなど成長市場での事業拡大を目指しており 、大型の出資・買収案件が相次ぎました。

三井住友フィナンシャルグループ(SMFG)

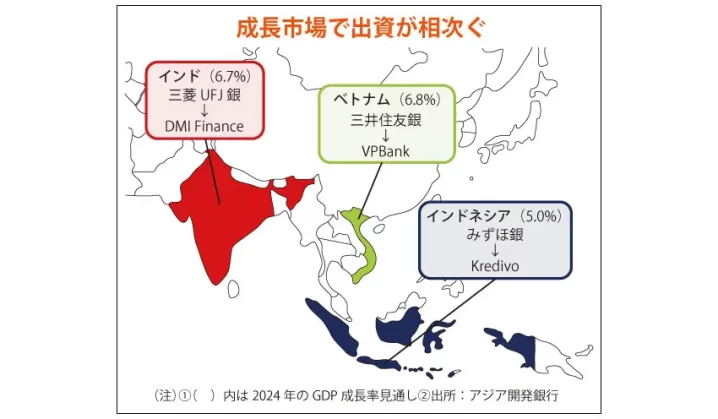

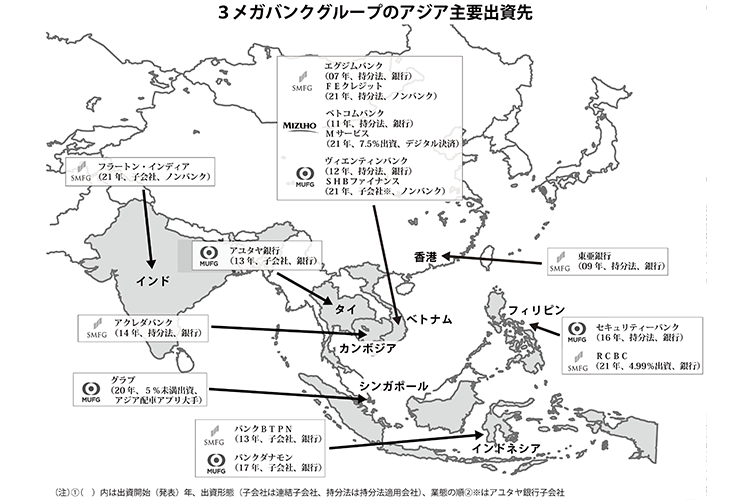

インドの大手ノンバンクであるFullerton India(インド、ノンバンク金融会社)株の74.9%を約20億ドル(約2,000億円)で取得し、同社を子会社化しました 。この買収は2021年11月に完了し、インドの小口金融・中小企業向け金融市場の成長を取り込む狙いがあります 。また2023年には、ベトナムの大手民間銀行VPバンク(ベトナム、商業銀行)の株式15%を約15億ドル(約2,000億円)で取得する契約を結び 、同行の戦略株主となりました。VPバンクへの出資はベトナム金融業界で過去最大規模の案件であり 、SMBC(SMFG傘下)はこの提携を通じてベトナム国内での存在感を高め、大規模インフラ投資やグリーンプロジェクトなどへの融資機会獲得を目指しています 。

三菱UFJフィナンシャル・グループ(MUFG)

2023年にインドのデジタル金融サービス会社DMIファイナンス(インド、ノンバンク)に対し約191億インドルピー(約300億円)を投じて少数株主として出資する計画を発表しました 。MUFGは既に東南アジア各国の銀行(タイのアユタヤ銀行やインドネシアのダナモン銀行など)を過去に買収・出資しており、近年はインドやベトナムなど新興市場でのプレゼンス強化に努めています。今回のインド企業への出資も、その一環としてインドの成長するデジタル金融分野へ足掛かりを築く狙いといえます。

みずほフィナンシャルグループ

同グループは近年、伝統的な銀行買収こそ目立ちませんが、既存の提携関係を活用しつつアジア戦略を展開しています。例えば、みずほ銀行はベトナムの大手商業銀行であるベトコムバンクに2012年以来約15%出資し戦略提携を維持しています。また2023年にはインドネシアのデジタル金融企業への出資(約1億2500万ドル)を発表するなど、フィンテック分野での連携も図っています 。このようにみずほは既存提携と新興分野への投資を通じて、アジアでの事業拡大を模索しています。

欧米での投資銀行・証券ビジネス強化

国内市場の縮小を見据え、国内の銀行・証券各社は欧米の金融機関を取り込むことでグローバルな投資銀行業務や証券ビジネスの強化にも努めました。特に米欧のM&Aアドバイザリーや資本市場分野で存在感を高める動きが顕著です。

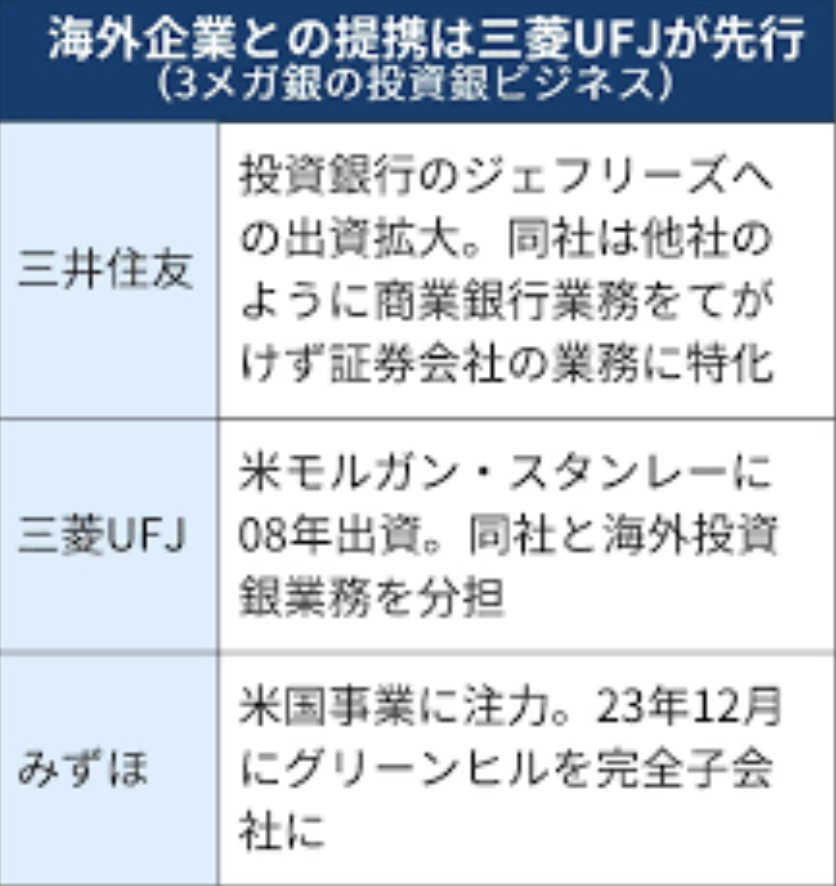

みずほフィナンシャルグループ

2023年5月、米独立系M&A助言会社のグリーンヒル・アンド・カンパニー(アメリカ、M&Aアドバイザリー)を約5億5,000万ドル(約700億円)で買収する契約を締結しました 。グリーンヒルは世界15か所に拠点を持つM&A助言の老舗であり、みずほはこれを傘下に収めることで自社の投資銀行業務を一段と拡充する戦略です 。買収後、グリーンヒルは「みずほ」のM&Aアドバイザリー部門としてグローバルに展開し、みずほの資本市場・銀行機能とのシナジー創出が期待されています。

三井住友フィナンシャルグループ(SMBC)

2021年に米投資銀行ジェフリーズ・ファイナンシャル・グループ(アメリカ、投資銀行)との戦略提携を開始し、約22億5千万ドルの融資支援と同社株式の約4.5%取得から提携をスタートさせました 。さらに2023年4月には出資比率を最大15%まで引き上げる意向を表明し、SMBCはジェフリーズの筆頭株主の一つとなる見通しです 。この提携により、SMBCグループはジェフリーズの持つグローバルなM&A助言や株式・債券引受プラットフォームを活用でき、特に米国市場での日系企業向けクロスボーダー案件や、欧州・中東地域(EMEA)での協働案件を拡大しています  。実際、2021年の提携開始以降、両社は米国で共同で大型案件を手掛けるなど成果を上げており、今後は欧州地域にも協業範囲を広げる計画です。

大和証券グループ

2023年11月、アイルランド・ダブリン拠点のM&A助言会社IBIコーポレートファイナンス(アイルランド、M&Aアドバイザリー)を買収しました 。IBIは中小型案件に強みを持つ企業で、大和証券は同社を完全子会社化することで欧州におけるM&A助言体制を強化しています 。買収額は非公開ながら推定1,000万ユーロ超(十数億円)とされ 、規模は小さいものの、大和は2030年までにグローバルのM&A助言収益を現在比50%増の700億円程度に引き上げる計画を掲げており 、今回の買収はその一環です。IBIの買収により、大和証券は欧州における中堅企業向けM&A案件の獲得力向上やクロスボーダー取引ネットワーク拡充を図っています 。

その他の動向

野村ホールディングスも過去に欧米の投資銀行部門を買収しており(例:2020年に米Greentech Capitalを買収)※、現在は自社内でチーム増強や新規事業(デジタル資産分野など)に注力しています。また、日系証券各社は欧米拠点で富裕層ビジネスを拡大するなど有機的成長も模索しています。もっとも、近年の大型案件としては上記のみずほ・SMFG・大和の事例が代表的であり、日本勢は買収や提携を通じて欧米市場での投資銀行ビジネス拡大に努めている状況です。

※野村によるGreentech Capital買収は2020年4月完了(直近3年よりやや前の事例)。

保険会社の海外買収戦略

日本の保険大手も、国内市場の停滞や金利低下を背景に、収益源の多角化と国際展開を目的として海外保険会社の買収を継続しています。直近3年間では、損害保険各社による専門分野の保険会社買収や、過去に大型買収を行った企業の統合深化、新興市場への投資などが見られました。

MS&ADインシュアランスグループ(三井住友海上)

2022年8月、傘下の三井住友海上が米国の保険会社トランスバース・インシュアランス・グループ(アメリカ、フロンティング保険会社)を約4億ドル(約400億円)で買収する契約を発表し、翌2023年1月に買収を完了しました 。トランスバースは全米50州でライセンスを持ち、MGA(保険代理店)経由の保険引受や再保険マーケットで事業を展開する「ハイブリッド・フロンティング」専門の保険会社です 。三井住友海上は同社のプラットフォームとネットワークを取り込むことで、戦略的関心分野である米国MGAマーケットでの事業拡大を狙っています 。リスクを一定程度留保しつつMGAや再保険会社とリスクシェアできるトランスバースのビジネスモデルは、MS&ADにとって米国市場で成長機会を捉える好機と位置付けられています 。

東京海上ホールディングス

国内最大手の損保グループである東京海上は、直近では具体的な大型買収案件は発表していないものの、引き続き海外M&Aに極めて積極的な姿勢を示しています。経営陣によれば、東京海上は**「最大100億ドル規模の買収も可能」な資金的余力を有しており、世界中の有望な公開企業を候補として忍耐強く機会をうかがっている状況です 。同社の海外事業は利益の半分以上を占めるまでに成長しており(20年前は3%未満) 、今後も北米を最大市場としつつ、アジア・欧州・豪州など幅広い地域で買収のチャンスを模索しています 。例えば「サイバー保険など商業保険分野で事業拡大を図りたい」としており 、実際に2015年に米HCC(約75億ドル)、2020年に米Pure(約31億ドル)**といった大型買収を行ってきました 。直近3年では大型案件こそないものの、引き続き数千億円規模の海外M&Aを視野に入れている点は注目されます。

損保ジャパン(Sompoホールディングス)

業界3位の損保であるSompoは、2010年代後半にかけて海外企業の大型買収を連発した後、現在はその統合と有機的成長に軸足を移しています。経営幹部は「急速に進めた海外買収でグローバル展開を果たしたので、今後は国内外事業の統合によるシナジー追求に注力する」と述べており 、足元では追加の大型買収ニーズは低いことを示唆しています 。Sompoは2017年に米エンデュランス社を約63億ドルで買収し、米国市場に本格参入しました 。さらに2020年には米農業保険会社を買収するなど直近5年で5社を海外取得し海外事業利益は国内損保事業に匹敵する規模に拡大しています 。現在は買収した海外事業との一体化を進めつつ、必要に応じて専門人材の採用などで年間数百億円規模のオーガニック成長も可能としています 。総じてSompoは、大型M&Aの効果を最大化すべくポストマージャー統合に注力するフェーズにあります。

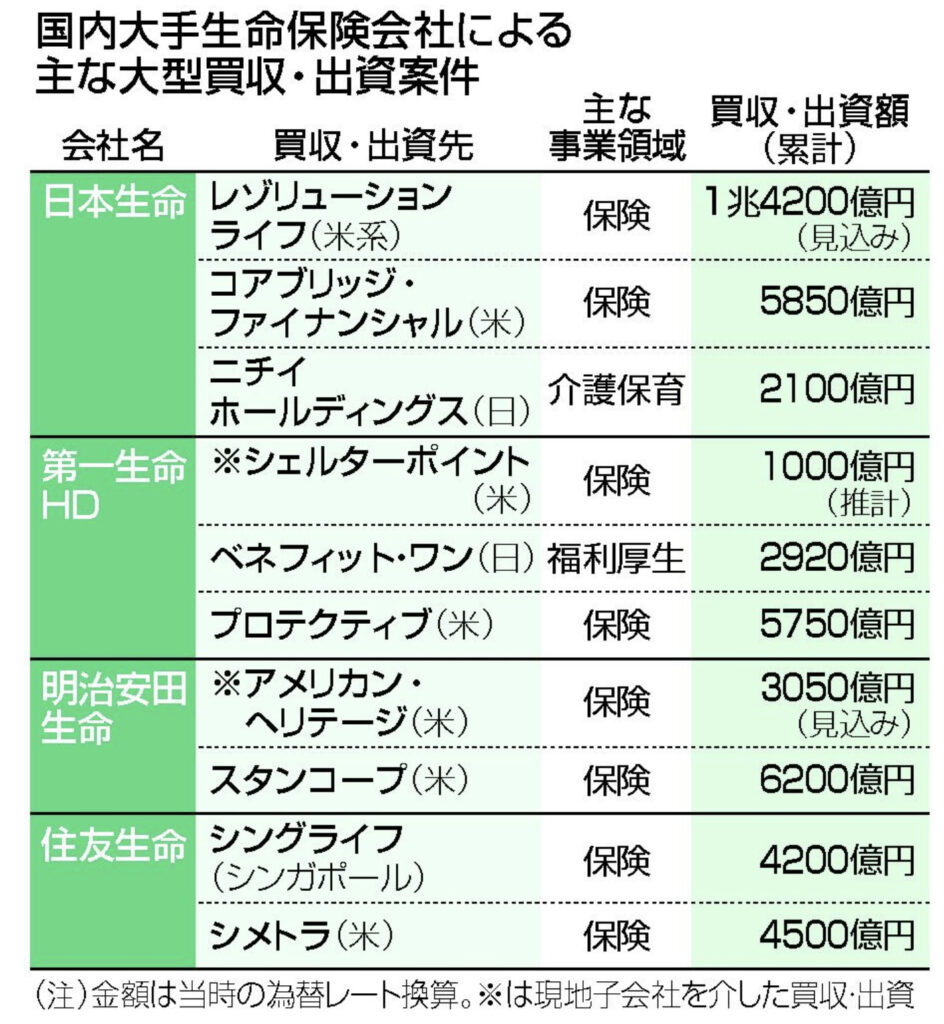

生命保険各社

日本の大手生命保険会社(日本生命、第一生命、明治安田生命、住友生命など)は、2010年代に米国やアジアで大型買収(例:第一生命による米プロテクティブ社買収、明治安田による米スタンコープ社買収など)を行いましたが、直近3年間では目立った海外買収は限られます。各社とも既に取得した海外子会社(米国や豪州の保険会社、アジア新興国の合弁会社など)の経営管理や、有望分野への小規模投資に注力している状況です。例えば第一生命は米資産運用会社の株式追加取得や、インド・インドネシアの保険提携先との協業強化に取り組み、住友生命もベトナムの現地保険会社との提携維持に努めるなど、大型の単独買収ではなく少数出資や提携強化による海外展開が中心となっています。このように、生保各社は過去の大型投資の消化と運用収益確保に注力するフェーズにあり、損保各社に比べ直近では大規模M&Aは控えめです。

ネット系金融グループの海外進出

近年では、従来のメガバンクや大手保険会社だけでなく、ネット証券や新興系の金融グループも海外展開を進めています。その代表例がSBIホールディングスで、国内ネット金融大手の同社は海外の金融機関への投資を積極化しています。

SBIホールディングス(以下SBI)

2023年から2024年にかけて、韓国の大手生命保険会社である教保生命保険(韓国、生命保険)に出資を行いました。教保生命は韓国で市場シェア第3位を誇る生保大手で 、SBIは2025年3月までに同社株の約9.05%を取得しています 。この持分取得には約4,350億ウォン(約430億円)が投じられました 。SBIによる教保生命への資本参加は、韓国における保険事業への足掛かりを得ると同時に、デジタル分野での協業を視野に入れたものです。実際、SBIと教保生命グループは以前からベンチャーファンドを共同組成するなどフィンテック分野で提携関係にあり、2024年にはデジタル金融領域での戦略提携を発表しています 。特にブロックチェーンを活用したSTO(セキュリティ・トークン・オファリング)事業で協業機会を探る計画であり、教保生命の証券子会社とSBIのノウハウを組み合わせて新たなデジタル金融サービス創出を目指しています 。SBIはこうした海外有力企業への少数出資を通じて、自社グループの国際展開とサービス拡充を図っており、従来の金融機関とは異なるアプローチで海外市場に進出している点が特徴です。

他の新興プレーヤー

Monexグループや楽天グループ(楽天証券・楽天銀行)なども海外展開を模索しています。Monexは米国のネット証券TradeStationを傘下に収め(2011年)て以降、暗号資産分野など新領域に注力しています。楽天もアジアや米国で証券・決済サービス提供の試行を行っていますが、直近3年での大型買収事例は限定的です。現時点でネット系金融の海外M&Aで突出した動きを見せるのはSBIであり、同行の韓国生保への出資はその象徴的なケースといえます。

今後の展望と課題

直近3年間に積極化した日本の金融機関による海外M&Aは、今後も重要な経営戦略として続くと見込まれます。その背景には、依然として日本国内の市場環境が厳しいことがあります。低金利政策は転換の兆しがあるものの、急速な人口減少や成熟市場ゆえの成長鈍化といった構造問題は残存しており、海外で成長機会を追求する動機は引き続き強いと考えられます 。特にアジア新興国は高い経済成長率と若年人口を抱え、金融サービス需要の拡大余地が大きいため、日本の銀行・保険にとって最優先の投資先であり続けるでしょう。実際、三菱UFJや三井住友などは東南アジアでの追加投資余地(提携行の買増しなど)を常に模索しています。また、欧米市場においても、投資銀行業務や先進的な金融サービスを取り込む目的での買収機会は引き続き検討される見込みです。みずほのように米国のM&A助言会社を買収する動きや、SMBCとジェフリーズの提携深化などは、その一環として今後も進展が予想されます。

一方で、課題も存在します。海外M&Aの成功には買収後の統合(PMI)や現地経営の安定化が不可欠ですが、文化・慣習の違う海外企業を傘下に収める難しさも指摘されています。Sompoが現在取り組んでいるように 、買収後にグローバルに経営資源を統合し、シナジーを生み出すには時間と努力が必要です。過去の大型買収では想定通りの収益貢献に時間を要した例もあり、経営陣には慎重な統合計画策定と現地主体性との両立が求められます。また、為替リスクや現地の規制変化、地政学リスクも海外展開のリスク要因です。近年の円安傾向は買収コストを押し上げる一方、海外資産からの円換算利益を増やす効果もあります。金利動向については、日銀のマイナス金利解除が議論されていますが、 Tokio Marine経営陣は「日銀政策変更は当社の買収戦略に直接影響しない」と述べており 、長期的視点で優良案件を慎重に追求する姿勢が示されています。

今後は、メガバンクによるアジア戦略のさらなる深化(出資比率引き上げや追加買収)、証券各社による欧米でのネットワーク拡大、保険各社による新興国市場開拓や専門分野での補完的買収などが予想されます。同時に、金融のデジタル化に伴いフィンテック企業への投資・買収も重要性を増すでしょう。日本の金融機関にとって、海外M&Aは成長への重要な打開策であり続けると同時に、その遂行にはリスク管理と統合力が一段と求められる局面に入っています。

M&Aの成功は、買収できば良いというわけではないのですね。

M&Aを成功させるためには、対象企業の業務プロセスを可視化し、その強みを理解し、シナジーを活かした業務プロセスの統合が欠かせません。しかしながら、相手が海外企業ともなると、文化や慣習も違うために、その難易度は高く、計画通りに業務統合を進められるケースは多くありません。

まとめ

- 直近3年間、日本の銀行・証券・保険会社は国内の制約を乗り越えるべく海外企業の買収・出資を活発化させてきた

- アジア新興国では大手銀行による数千億円規模の出資案件が相次ぎ、欧米先進国でも専門会社の買収や資本業務提携によって不足する機能を補完している

- 保険業界では大型買収後の統合作業と新規機会の探索が並行して進められ、ネット系金融企業も含め日本勢の海外進出は広がりを見せた

- これらの海外M&Aの目的は総じて**「成長市場への参入」「収益源・事業領域の多角化」「国際競争力の強化」**に集約される

- それぞれの案件は狙いこそ異なりますが、根底には日本市場の構造的課題を打破するという共通の戦略意図が存在する

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30329/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")