ソフトバンクグループ(SBG)は、国内外で大規模な投資活動を展開する一方で、それを支える資金調達手段として「社債」を極めて積極的に活用してきました。特に近年は、個人投資家向けの高利回り社債、機関投資家向けの安定債券、さらには資本性を伴うハイブリッド債など、多様な形式を駆使し、債務の再編成や投資先企業の買収資金確保に取り組んでいます。

2025年には、過去最大規模となる6,000億円の社債(第65回)が個人向けに発行されるなど、投資家の関心は高く、SBGの資金調達力とブランド力の象徴的な出来事となっています。一方で、その社債活用の頻度と規模の大きさは、市場から「信用リスク」「財務安定性」への視線も向けさせており、発行戦略の巧拙がグループ全体の評価を左右しています。

ソフトバンクグループの社債発行について解説をお願いします。

SBGの社債発行の特性を分析し、資本市場との関係性、将来的な展望についても考察を加えます。

- 過去最大規模の個人向け社債発行

- 機関投資家向け債券と通貨多様化

- ハイブリッド債と「擬似的な資本増強」

- 格付とリスク認識のギャップ

- 社債の発行依存と財務健全性のバランス

動画解説

過去最大規模の個人向け社債発行

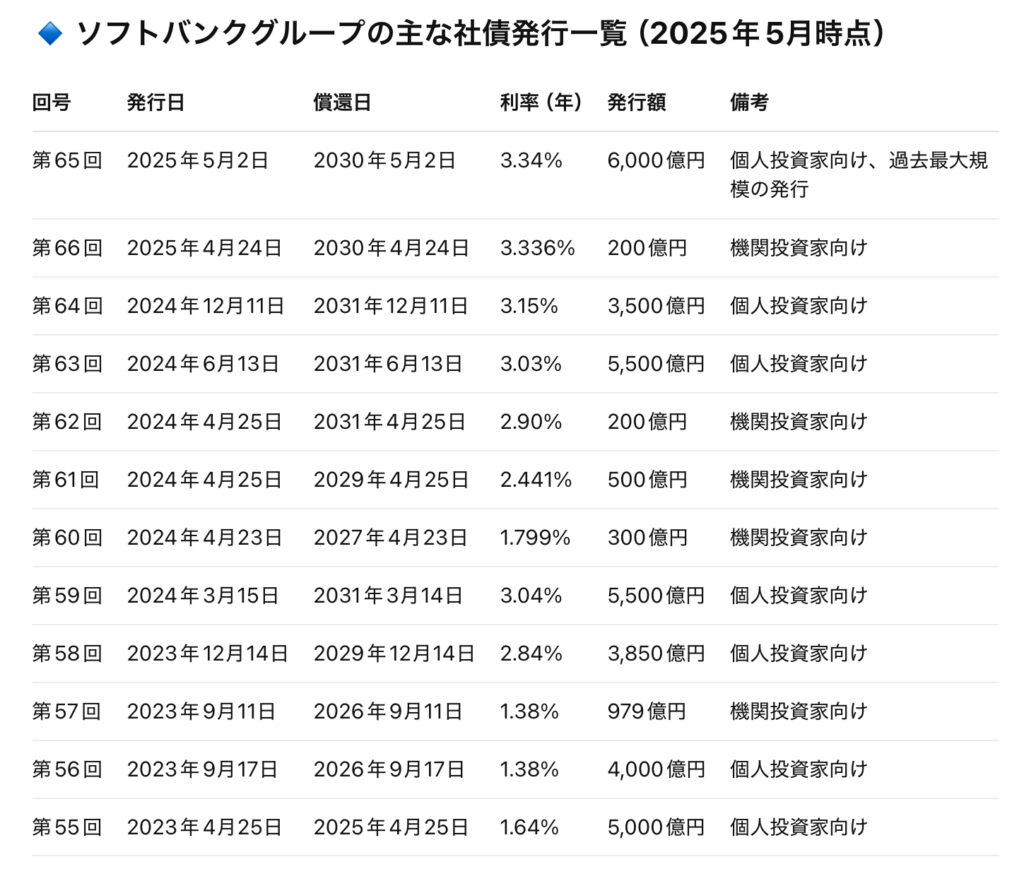

2025年5月に発行された「第65回社債(年利3.34%、5年満期)」は、個人向けとして日本市場最大規模となる6,000億円の資金調達となりました。募集の背景には、債務返済や新規投資(特にArm Holdings株式取得)の原資があり、これまでの社債発行の集大成とも言える戦略的イベントです。

個人投資家にとって、ソフトバンク社債は「利回りが高い、ブランド力がある、元本保証に近い印象がある」といった特徴から根強い人気を誇ります。特に近年のインフレ・金利上昇局面では、預金より高利率な運用先として注目が集まりやすく、SBGの発行には大手証券会社を通じた積極的な営業も絡んでいます。

このように、個人金融資産を直接吸い上げる手段としての社債活用は、国内企業の中でもSBGが突出しており、日本の資本市場において特異な存在感を放っています。

機関投資家向け債券と通貨多様化

ソフトバンクは個人向けだけでなく、機関投資家向けの小口・中口債券も定期的に発行しており、2024~2025年にも200億円規模の発行(第66回等)を行っています。これらは年利3.3%前後と個人向けよりやや低めに設定されており、金融機関や年金基金などをターゲットとした安定資金の確保が目的です。

また、SBGは外貨建て社債(米ドル・ユーロ)も継続的に発行しており、海外投資家からの資金調達ルートを維持しています。例えば、ドル建て社債では6%以上の高利回りで数千億円を調達したケースもあり、国際的な信用力を駆使して資金コストの最適化を図っています。

このような多通貨・多ターゲット型の発行体制は、SBGの柔軟な資金調達戦略を可能にしており、世界的な資金需給の変化にも耐性を持たせる設計となっています。

ハイブリッド債と「擬似的な資本増強」

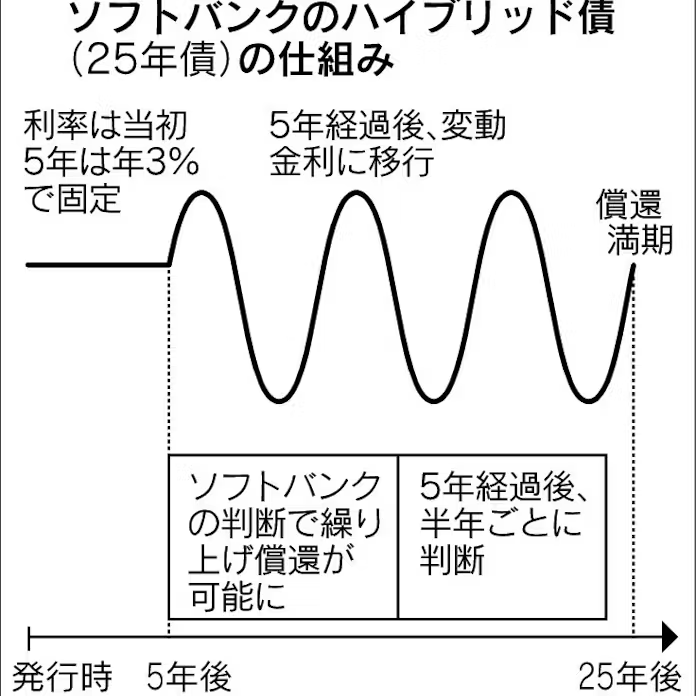

SBGは、**IFRS上で資本と見なされる「ハイブリッド債(劣後債)」**も定期的に発行しています。たとえば、2026年コールの永久劣後社債(繰延利払い特約付き)などがそれに該当し、一定期間の利払い停止権・元本返済の猶予条項を設けることで、信用格付け上の資本増強効果を生み出しています。

この種の社債は、純粋な債務よりもリスクが高く利回りも高めに設定されますが、資本性資金として金融機関のバランスシート改善に利用されるのと同様、SBGにとっては自己資本比率の向上と負債比率の低減に貢献するツールです。

しかし、コール日以降に繰り返し再発行される可能性や、格付会社による資本認定の見直しリスクもあるため、市場の信頼を維持するためには継続的な開示と安定収益が不可欠です。

格付とリスク認識のギャップ

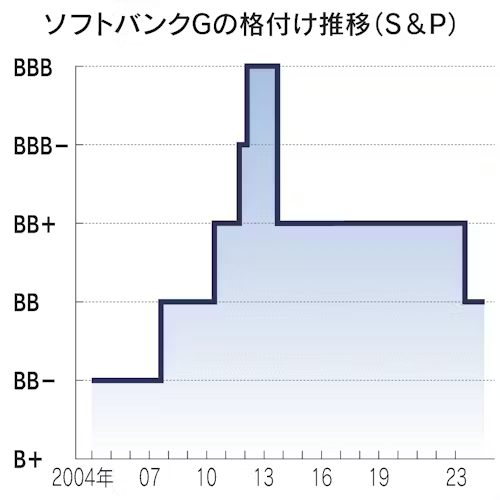

ソフトバンクの社債は、発行額の大きさと利率の高さから人気を集める一方、**信用格付けは必ずしも高くない(BBB~BB相当)水準にとどまっています。特に、個人投資家が格付を十分に理解しないまま購入するケースも多く、「高利回り=高リスク」**の原則が浸透していない点がリスクとされています。

過去には、SBG傘下のWeWorkや一部の海外通信事業における減損処理が問題となり、「資金繰り」や「再投資の回収可能性」に対する疑念が高まったこともありました。そのたびに社債市場にも不安が波及し、信用リスクの可視化が問われる場面がありました。

格付機関との信頼関係、IRによる説明責任、そして個人投資家保護の観点からの開示強化が、今後の社債発行継続における課題です。

社債の発行依存と財務健全性のバランス

近年のソフトバンクは、株式希薄化を避ける一方で、社債発行によるレバレッジ型経営を強化してきました。確かに、ソフトバンクの投資収益が継続的に確保される限り、この戦略は「自己資本を維持しながら事業拡大を図る」合理的な手段です。

しかしその一方で、債務の累積は将来的な金利上昇リスクや資金繰り悪化の際に脆弱性を生むことにもつながります。特に、ソフトバンクグループの社債償還スケジュールは毎年のように数千億円単位で設定されており、再発行・ロールオーバーに依存せざるを得ない構造になっています。

このような構造は「社債市場が好調である限り安定」「市場が冷え込めば急激に調達困難になる」という二面性を孕んでおり、SBGのファイナンス戦略には慎重な運用と透明なIR活動が求められます。

ソフトバンクグループは株式発行ではなく、社債発行による経営を強化してますが、大丈夫なのでしょうか?

社債の機能を活かしつつ、健全に維持できるかに注目ですね。

まとめ

- ソフトバンクグループは、社債を単なる資金調達手段としてではなく、「個人マネーの動員」「信用評価の活用」「資本性ファイナンスの拡充」などを同時に実現する多機能的な金融ツールとして使いこなしてきた

- 特に個人投資家向けの社債販売においては、日本国内の企業の中でも群を抜いて積極的であり、まさに「社債で成長する企業」の代表格

- しかし、それは同時に「資金繰りの綱渡り」と表裏一体であり、社債発行の持続性は、市場の信頼、IR姿勢、投資判断の健全性にかかっています。将来的には、グループのキャッシュフロー基盤をより強化し、社債依存度の見直しや新たな資本調達手段の構築が課題となってくる

著者プロフィール

最近の投稿

コラム2026年4月8日イラン情勢悪化で「家が買えない国」へ。都心マンション高騰とローンリスクが日本人の人生設計を壊す

コラム2026年4月8日イラン情勢悪化で「家が買えない国」へ。都心マンション高騰とローンリスクが日本人の人生設計を壊す コラム2026年4月7日イラン情勢と原油高で進むインフレ時代──可処分所得が削られる中での資産形成の現実

コラム2026年4月7日イラン情勢と原油高で進むインフレ時代──可処分所得が削られる中での資産形成の現実 コラム2026年4月6日教育の質と人間の成熟は一致しないというハワイの現実

コラム2026年4月6日教育の質と人間の成熟は一致しないというハワイの現実 コラム2026年4月6日海外積立とラチェット運用──増やすから「守りながら増やす」へ

コラム2026年4月6日海外積立とラチェット運用──増やすから「守りながら増やす」へ

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30892/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")