こんにちは。K2 College大崎です。

ビットコインが史上最高値を更新した裏で、米国で注目の「GENIUS法案」が可決へと大きく前進しました。この法案は、ステーブルコインを正式に認可し、米国債との新たな関係を築く可能性を秘めています。

今回は、「GENIUS法案」の内容とその背景、そしてドル・米国債・ステーブルコインが結びつく未来について解説します。

- 動画解説

- 「GENIUS法案」が意味するもの

- 米国債バブルの危うい構図

- ステーブルコインが米国債の救世主に

動画解説

「GENIUS法案」が意味するもの

2025年5月、GENIUS法案と呼ばれるステーブルコイン規制法案が米上院で圧倒的多数により手続き採決を通過し、審議が大きく前進しました。これは単なる暗号資産規制ではなく、「トークン化されたドル」をグローバルに流通させるためのインフラ整備ともいえる大規模な政策です。

この法案の骨子は、ドルまたは米国債を100%裏付け資産とするステーブルコインを連邦監督下で正式に認可するというもの。現状、米ドル連動型ステーブルコインは数千億ドル規模で市場に出回っていますが、その大半は明確な規制根拠がなく、信頼性に疑念もありました。

特に注目すべきは、トランプ氏のAI・暗号資産顧問であるデビッド・サックス氏の発言です。

彼は「ステーブルコインの裏付けとして国債を義務化すれば、一夜で数兆ドルの需要を生み出せる」と明言。

これは、米国政府が暗号通貨の枠組みを利用して、自国通貨と国債の需要をグローバルに押し上げようとしていることを意味します。

GENIUS法案は、ドルのトークン化が単なる民間プロジェクトではなく、「国家戦略の一部」となりつつあることを象徴しています。

この法案が通ると、ステーブルコインは今よりも安全になりますか?

少なくとも裏付け資産が法的に義務づけられることで、透明性と信頼性は大きく向上します。特に米国債などのリスクが低い資産が裏付けとなることで、価格安定性と規模拡大が同時に進む可能性があります。

米国債バブルの危うい構図

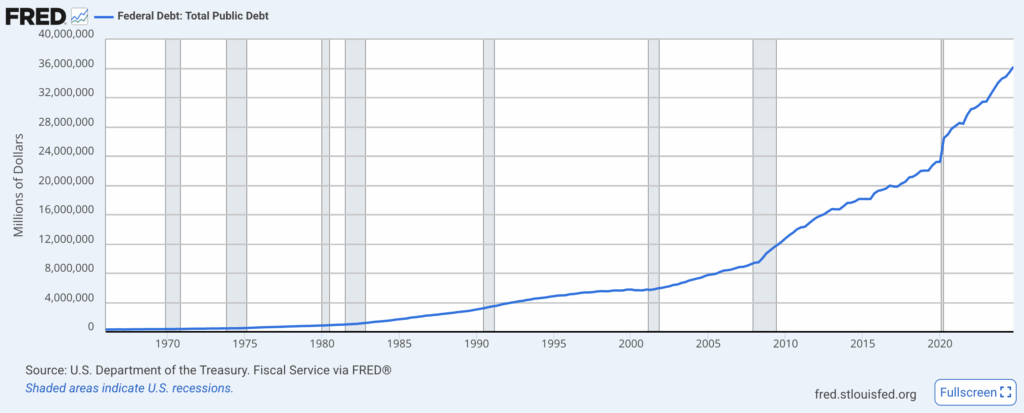

かつて「世界一安全な資産」とされた米国債に対する市場の視線が、ここ数年で大きく変わりつつあります。背景には、天井知らずの財政赤字と、それを支えるための国債大量発行があります。

FRBが利下げ局面に入りつつあるにもかかわらず、長期債(10年超)の利回りが高止まりしている現状は、異常事態といっていいでしょう。

これは単に金利の問題ではなく、「米国債が売れなくなっている」という根本的な需要不足を示唆しています。

かつては日本や中国などが主要な買い手でしたが、地政学的対立や通貨防衛のため、これらの国は米国債保有を減らしています。

市場では、「利下げしても国債価格が上がらない」という、従来の金融常識が崩れつつあります。こうした中、投資家はますます米国債を安全資産ではなく“リスク資産”として見るようになっており、国債市場の信認は確実に低下しています。

このような状況は、金や実物資産への資金シフト、ドルそのものの信認低下、さらには長期的なインフレ懸念へとつながる可能性を秘めています。

今後も米国債の利回りは高止まりするのでしょうか?

市場の需給バランスが改善されなければ、高止まりする可能性はあります。

特に利下げ局面でも価格が上昇しないならば、“リスク資産化”が進み、さらなる信認低下を招くおそれがあります。

ステーブルコインが米国債の救世主に

こうした危うい国債需給の均衡を回復する手段として、いま注目されているのがステーブルコインの「リザーブ要件」強化による国債購入の仕組みです。

簡単に言えば、ドル連動型ステーブルコインを発行する際に、その裏付けとして米国債を義務的に購入するという制度設計です。

これが実現すれば、ステーブルコイン市場が拡大するたびに、自動的かつ分散的に米国債への新たな需要が発生します。特に世界中の人々がスマホ一つでステーブルコインを利用するようになれば、従来の中央銀行や国際機関に依存しない形で、ドル需要が生まれるのです。

たとえば、USDCなどの大手ステーブルコインは、すでにその保有資産の多くを米国短期債に割り当てています。これは「ドルの信認を再構築する新たな柱」となりうるだけでなく、国債市場の安定化にもつながります。

つまり、トークン化されたドルが米国の金融基盤を下支えする未来が現実味を帯びてきたのです。

実際、私は過去の記事「RLUSD(Ripple USD)は、米ドルに連動したステーブルコイン」においても、ステーブルコインの普及が米国債の需要を下支えし、結果的に米国の財政赤字を支える役割を果たす可能性について触れています。

今後、ドルが単なる法定通貨から「分散型デジタル資産」へと進化する過程で、私たちが見るべきは、その構造が持つインセンティブとリスクのバランスです。

問題は、こうした仕組みが真の安定をもたらすのか、それとも国家財政へのモルヒネとなるだけなのか。私たちは今、その岐路に立っています。

ステーブルコインの拡大は、結果的にアメリカの国債依存を助長しませんか?

短期的にはそのとおりです。

ただし、民間主体による分散型管理が機能すれば、過去のような中央銀行頼みの市場とは異なる持続可能な国債需要を生み出す可能性があります。

まとめ

- 「GENIUS法案」により仮想通貨業界全体にも制度的な追い風が生まれ始めている

- ステーブルコインの準備資産に国債を組み込む仕組みを模索している

- ステーブルコインはデジタル時代のインフラとして機能していく可能性がある

投資のご相談は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31187/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")