こんにちは、K2 College編集部です。

今回は明治安田生命の認知症保険「いまから認知症保険MCIプラス」を解説します。ただし解約返戻金抑制型なので、貯蓄性はありません。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

長生きの時代だし、子どもたちに迷惑もかけられないので加入しようか考えています。

実は、この保険は認知症と診断されただけでは保障されません。詳しく説明していきますね。

- 明治安田生命は日本で初めて設立された生命保険会社

- 誰にでも起こりうる認知症 いまから認知症保険MCIプラスとは

- 保険とあわせて考えたい老後のお金の備え

- 自分に合った選択をするために専門家に相談するという選択肢

明治安田生命は日本で初めて設立された生命保険会社

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,026営業所(2025年4月1日時点)

総資産:46兆1,330億円(2025年3月末時点)

保有契約高:185兆283億円(2024年3月末時点)

2024年1月からブランド通称を「明治安田生命」から「明治安田」に変更

格付情報

S&P:A+ (2025年5月1日時点)

R&I:AA (2025年5月1日時点)

ソルベンシーマージン比率

1,063.9%(2025年3月末現在)

歴史のある会社なんですね。

財務も含めて健全な大手生命保険会社であり、顧客への「安心」提供を最も重視しているようです。また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えますね。

誰にでも起こりうる認知症 いまから認知症保険MCIプラスとは

契約概要

商品名(通称):いまから認知症保険MCIプラス

正式名称::5年ごと配当付認知症終身保障保険(解約返戻金抑制型)

契約年齢:(被保険者)満40歳〜満85歳(契約者)満18歳以上

保障期間:終身

払込期間:終身

払込方法:月掛/半年掛/年掛

保障内容

軽度認知障害(MCI)と認知症への備えを一生涯にわたり準備できる保険です。

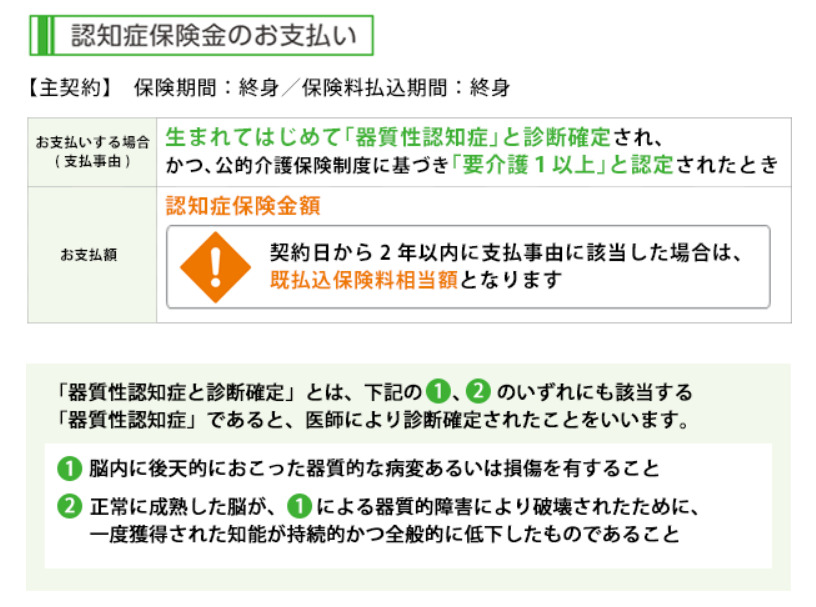

【主契約】

認知症保険金

認知症の症状の進行予防や介護負担を軽減するための保障です。

【特約】

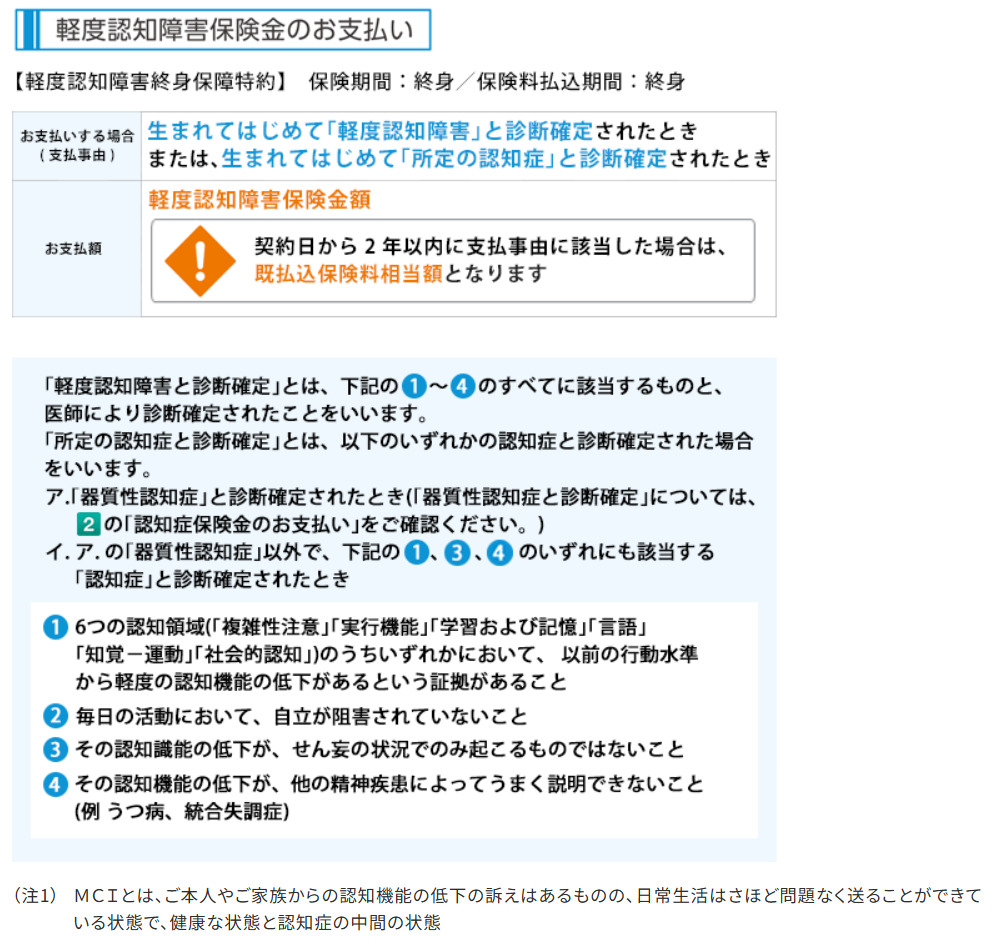

経度認知障害終身保障特約

MCIの症状の改善や認知症への進行予防に取組むための保障への備えになります。

支払い対象となる所定の認知症には、「器質性認知症」「アルコール性認知症」などが該当します。

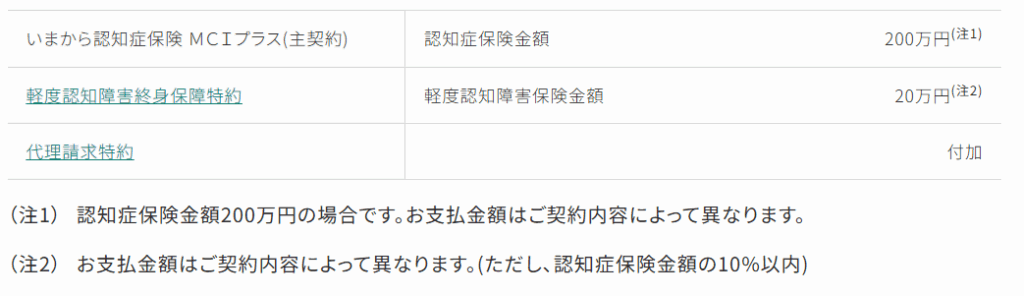

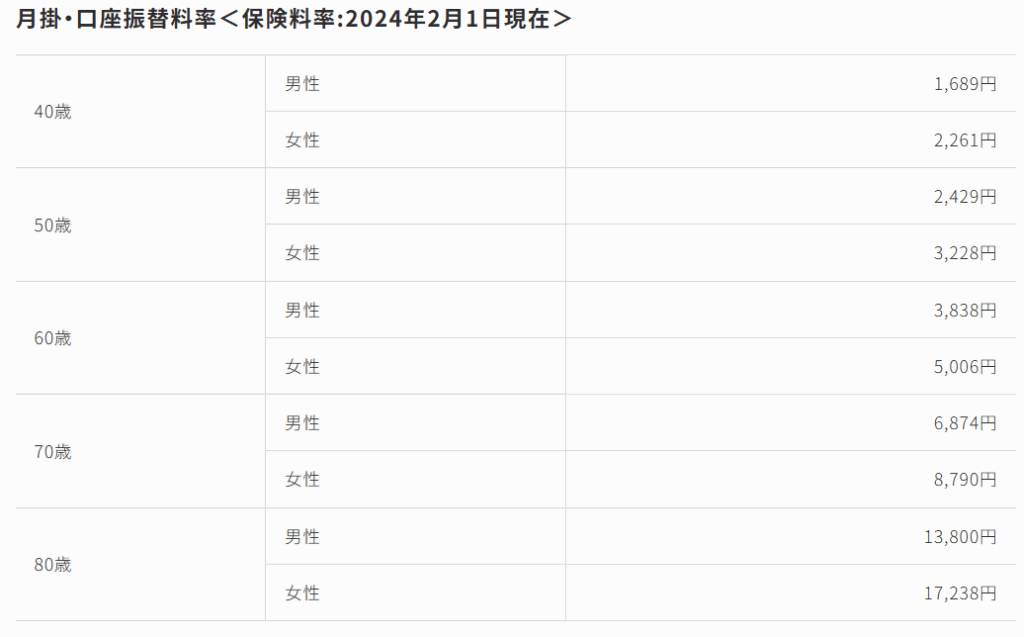

【保険料例】

保険期間:終身/保険料払込期間:終身

商品解説

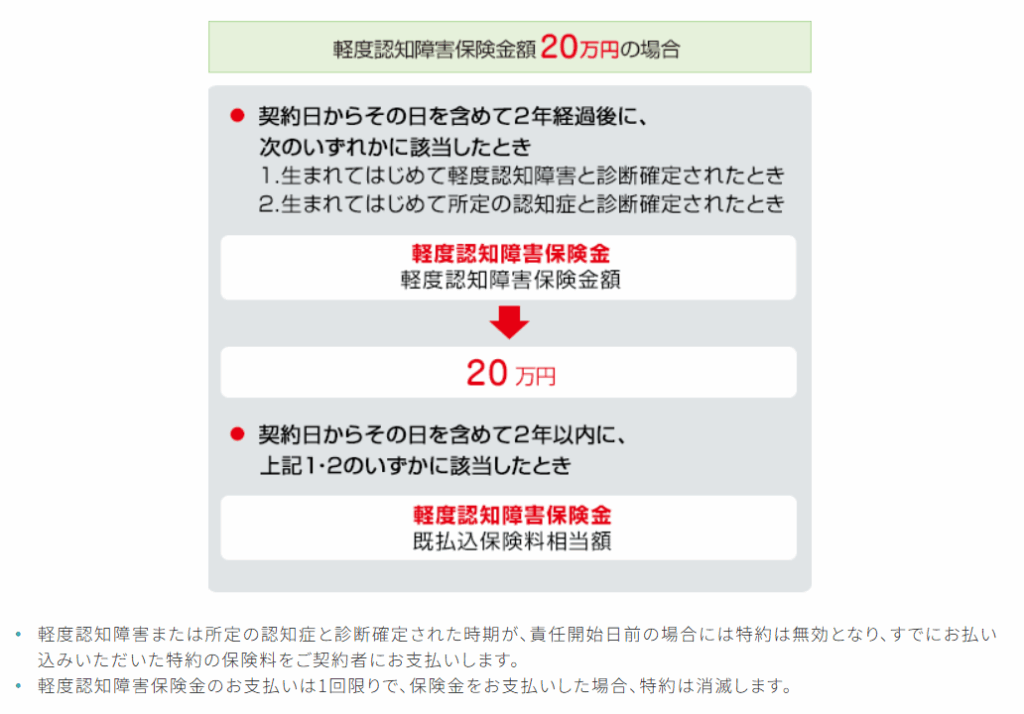

この保険は軽度の認知症と診断されると保険金が受取れる内容ですが、契約して2年以内に発症した場合、払込んだ保険料相当分しか受取れません。また、主契約、特約共に1回限りの受取りとなっているため、保険金を受取ると保障は無くなります。200万円の保障でこの先の長い人生を安心して過ごせるでしょうか。

確かに、認知症になったから終わりというわけではないので、一時的な備えだけでは不安です。

未来のご家族への負担や、老後のご自身の生活を考えると最適な保障とはいえませんね。

保険とあわせて考えたい老後のお金の備え

いまから認知症保険MCIプラスは軽度認知障害(MCI)の段階から受取ることができるため、早い時期に備えられる点で大きな安心感があります。しかし、ここで注意したいのは「保険だけで本当に老後は安心なのか」という点です。認知症と診断された場合、介護施設の利用や在宅介護などでかかる費用は年間100万円以上にのぼるケースも珍しくありません。厚生労働省の情報によれば、要介護の平均期間は約5~7年ともいわれています。つまり、保障で受取れる一時金だけでは長期的な生活費や介護費を全てカバーするのは難しいのです。さらに、老後には介護だけでなく、医療費の増加や年金収入の不足といった課題も待っています。だからこそ生命保険でリスクに備えることに加えて「老後資金をどう準備するか」を同時に考えることが重要になります。

具体的には・保険で病気や介護に備える・資産形成や投資で生活費や将来資金に備えるという2本柱を持つことが安心できる老後に繋がります。

資産形成とは具体的にどうすれば良いのでしょうか

例えば『海外積立(変額プラン)』という商品の場合、年率平均リターン:17.20%(実績)で更に2つのボーナスがもらえるので、こういった商品を活用してみるのもおすすめです。

自分に合った選択をするために専門家に相談するという選択肢

認知症保険や老後資金の準備について実際保険の種類や特約の有無、資産形成の方法はライフスタイルや家計状況によって選択肢が変わります。自分で調べるだけでは答えを見つけるのはなかなか難しいものです。だからこそ有効なのが、専門家に相談するという選択肢です。保険のプロに相談することで本当に必要な保障なのか、保険と投資をどう組み合わせて老後資金を準備すればいいのかといった具体的な指針を得ることができます。迷った時こそ専門家に相談することが自分に合った選択をするための第一歩になります。

一度相談してみたいのですがどうすればいいですか?

まとめ

- 軽度認知障害(MCI)といった早い段階で受取れる

- 契約から2年以内は払込んだ保険料相当分しか受取れない

- 一時金のため長期で見ると不足してしまう事がある

- 資産形成も活用して効率よく老後に備える必要がある

- まずは専門家に相談してみる

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33258/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")