総論:専門職という名の“牢獄”

医師という職業は、社会的信用と安定収入を兼ね備えた、いわば「成功の象徴」だ。

しかしその安定は、同時に自由の喪失でもある。

彼らは資格という名の檻に守られ、同時に閉じ込められている。

医師免許を取れば一生食いっぱぐれはない――

そう信じられてきた時代は、AIと自動化の進歩によって崩れつつある。

問診はAIチャットが代替し、画像診断はディープラーニングが医師より正確に行い、

薬の選択すらアルゴリズムが最適化する。

医師の強みは「人間としての共感」と言われるが、それすらデジタルカウンセラーが担い始めている。

それでも彼らは、“医師であること”以外の手段を持たない。

学び、研修し、診療に追われ、ようやく得た年収の中で資産形成にまで頭が回らない。

しかし今こそ、医師が「自分の資産を自分の代わりに働かせる」発想を持たねばならない。

AIに仕事を奪われても、資産に働かせれば、人生は奪われない。

- 医師という「高収入労働者」の構造的弱点

- 医療AIの進化が暴く「専門職の幻想」

- 医師が本当に学ぶべきは「金融と構造」

- 「お金を働かせる」ための医師のポートフォリオ戦略

- 「自分の手で稼ぐ」から「自分の資産に稼がせる」へ

医師という「高収入労働者」の構造的弱点

医師の所得は高いが、それは労働時間に比例する報酬にすぎない。

大学病院勤務医の多くは、時間単価換算では驚くほど低い。

開業医であっても、診療報酬の制約・人件費・医療機器の維持費に追われ、

「高収入なのに時間も自由もない」という二重苦に陥る。

医師免許という強固な専門資格は、裏を返せば「医師以外の選択肢を放棄する契約書」である。

長年の訓練と投資を経て得た肩書ゆえに、他の分野への転換が極めて難しい。

つまり医師は、専門性の高さゆえに“資本家”ではなく“労働者”に留まりやすい職業なのだ。

医療AIの進化が暴く「専門職の幻想」

AIの登場は、医師の専門性を侵食している。

問診支援AI、診断支援AI、処方提案AI――すでに複数の国で実用化が始まっている。

AIは感情を持たないが、膨大なデータから統計的に「正しい確率」を導ける。

つまり、人間の勘や経験を凌駕する領域が増えているのだ。

かつて医師は「科学と人間性の両立」を誇ったが、

実際の現場では保険点数というシステムの中で、

「回転率と点数効率を最大化する作業者」になりつつある。

もはや“治療家”ではなく、“医療請求のオペレーター”。

ここに、医師という職業の根源的な空洞化がある。

医師が本当に学ぶべきは「金融と構造」

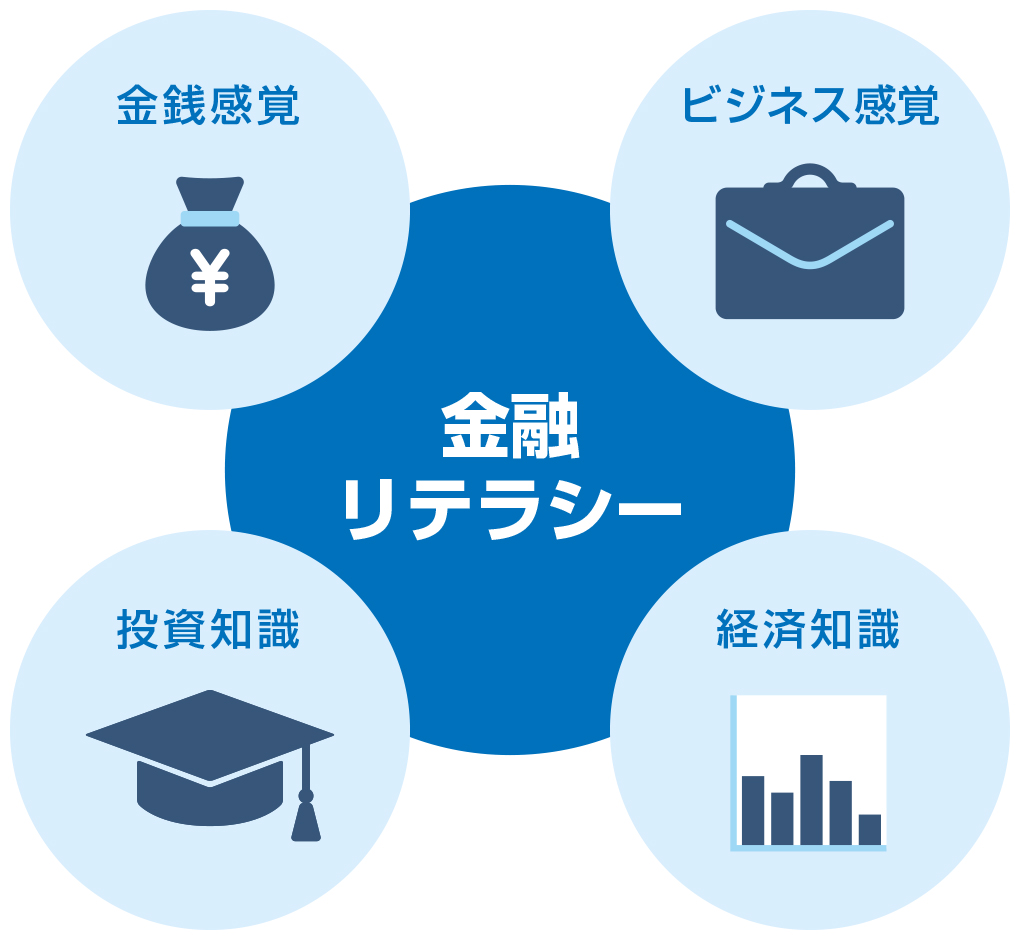

医師の多くは、医学を極めても金融リテラシーが極めて低い。

資産形成の話になると、「投資はリスクが高い」「不動産はわからない」「信託は難しい」と逃げてしまう。

だが本来、医師ほど安定収入と信用を持つ職業は少ない。

この条件こそ、資産運用を最大化するための最強の基盤なのだ。

高収入の職業で最もやってはいけないのが、

「働いた分を全部生活費に変える」こと。

医師の収入はあくまで“元手”であり、

そこから**資産を働かせる仕組み(キャッシュフロー)**を作ることが、

これからの時代の「第二の専門性」になる。

経営者が財務を読むように、医師も金融構造を理解する必要がある。

診断学を学ぶように、キャッシュフロー診断を行い、

将来の収支・課税・再投資を可視化すること。

医学の知識が体を救うなら、金融の知識は人生を救う。

「お金を働かせる」ための医師のポートフォリオ戦略

では具体的に、医師がどのように資産を働かせるべきか。

重要なのは「時間に縛られないキャッシュフローの構築」である。

① 外貨建て資産(ドル・ユーロ・金など)

円の減価とインフレヘッジを意識し、外貨を軸にした分散。

医師は信用力が高く、海外投資口座も比較的作りやすい。

② 海外生命保険・プライベートバンク型投資

高所得者特有の税圧を和らげる“法人・個人併用型の資産防衛スキーム”。

特にキャピタルリターン型保険(101プランなど)は医師層に適している。

③ インデックス投資+積立運用

勤務医時代から少額で続けることで「時間の複利」を味方にできる。

医師は安定的なキャッシュインがあるため、長期積立との相性が良い。

④ 不動産(特に医療法人や家族信託との併用)

不動産は減価償却による節税効果もあり、資産の“現金化可能性”が高い。

ただし、リスクを取るなら土地よりも構造と収益性を見極めること。

⑤ 法人化・資産管理会社の活用

医師個人の所得税率は非常に高い。

医療法人や合同会社を用いて資産管理を法人格に移すことで、

税率を下げ、運用に再投資できる構造を作る。

「自分の手で稼ぐ」から「自分の資産に稼がせる」へ

医師が最も学ぶべきは、「自分がいなくてもお金が動く仕組み」だ。

それは不労所得の夢ではなく、仕組み化の知性である。

手術や診療を行うように、ポートフォリオも「設計」「施行」「経過観察」が必要。

AIが医療を奪う時代に、

人間の医師が取り戻すべきは“働く力”ではなく、“構築する力”。

お金を患者として扱うのではなく、

お金をパートナーとして治療し、成長させる視点が求められる。

医師も手に職のようなものなので、病気や怪我で動けなくなったときの対策をしておく必要がありますね。具体的にどのようなことから始めるのがいいでしょうか?

現在の年齢や収入、資産によって変わるので、下記の無料相談からご相談ください。

直接相談(無料)はこちら

まとめ

- 資格の時代から、構造の時代へ

- 医師という職業は、もはや「知識労働者」ではなく「構造労働者」になりつつある。

- 医学はAIに奪われても、金融知性と構造設計力は奪われない。

- 高収入に甘んじて時間を売り続けるか、資産を設計して自由を取り戻すか。

- AIの進化が突きつけているのは、“人間は何で報酬を得るのか”という問いの再定義である。

- 医師である前に、一人の経営者であるという意識を持つこと。

- それが、これからの時代を生き抜く“知的職業人”の条件だ。

著者プロフィール

最近の投稿

コラム2026年4月26日日本の労働市場はどこへ向かうのか――構造問題と個人の限界、その先にある現実

コラム2026年4月26日日本の労働市場はどこへ向かうのか――構造問題と個人の限界、その先にある現実 コラム2026年4月26日プライベートクレジット事件の本質と、日本投資家が直面する構造的リスク

コラム2026年4月26日プライベートクレジット事件の本質と、日本投資家が直面する構造的リスク コラム2026年4月25日円の実力低下と「静かに進む資産崩壊」―数字で見る危機と現実的な打ち手

コラム2026年4月25日円の実力低下と「静かに進む資産崩壊」―数字で見る危機と現実的な打ち手 コラム2026年4月25日フジメディアHDの事業売却は「資産会社からIP企業への転換」を意味する構造改革である

コラム2026年4月25日フジメディアHDの事業売却は「資産会社からIP企業への転換」を意味する構造改革である

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34457/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")