こんにちは、K2 College河合です。

本日は皆さんに関わる人生のお話。人生長いように感じますが、あっという間です。皆それぞれの人生がありますが、一定のパターンになっており、それに係るお金というのは事前にわかるようになっています(贅沢をするというケースは限りありませんが)。まずはそれほど難しくはないこの点をまとめておこうと思います。事前にわかっていれば、事前に準備しておくだけで、いざそうなった時におどおど心配になる必要がありませんよね。

- 人生100年

- 人生で必要となるお金

- 何もしなければただ減っていくだけ

- 資産運用は2種類

人生100年

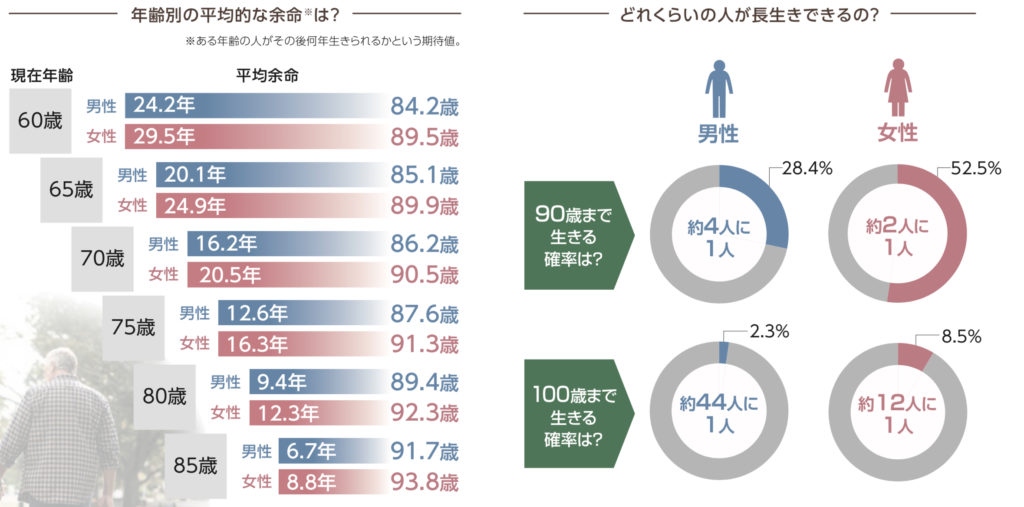

数年前に亡くなった私の祖父母はそれぞれ92歳、90歳で亡くなってますから、既に人生100年に近い状態でした。実際、この日本において90歳まで生きている人は男性で1/4、女性で1/2もいるそうです。。さすがに100歳までともなると1/44、1/12にまで下がりますが、医療、介護の発展を考えると、今後増えていきそうです。個人的には健康状態も含め、そこまでは長生きしたくないかな。

長生きできるというのはいいことですが、社会的には問題点が出てきます。

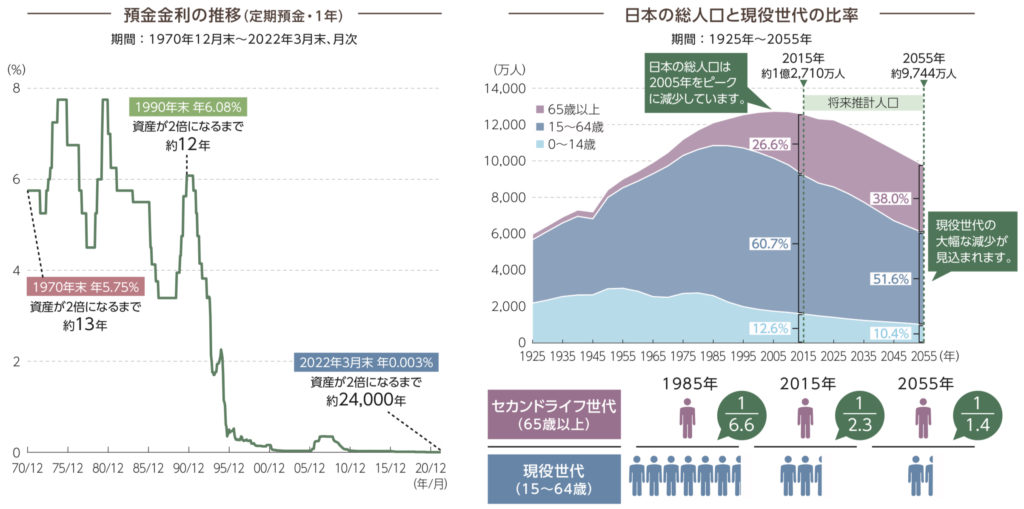

1)ゼロ金利

2)労働(納税者)人口減

預金に金利がつかないということは、お金を増やすことができません。長生きしても働き続けることはないでしょうから、働ける年齢までに蓄えたお金を残りの人生で取り崩していくしかありませんよね。

働けない高齢者のためにあるのが年金ですが、日本の年金システムはこちらの人口比率を見ればわかるように崩壊しています。高齢化によって年金支払いは増える一方、年金を納める納税者が減っているのです。

また円安とインフレ(物価高)が今後は日本人にとって大きな負担となります。資産は増えないのに、インフレになれば、お金の価値は目減りし、老後資金はもっと足りなくなります。また円安が進行し、外国から輸入するものは全て割高となっていきます。

私も祖父母の介護をしている母を見てきましたが、大変そうでした。次は私なのかと不安です。

介護大変ですよね。ただお金の面で言うと国がたくさん予算を割いてくれているので、介護費用の負担は極めて低いです。一方、そのお金はどこから出ているかというと税金です。毎年国家予算のうち税金が半分、残り半分は国債(国の借金)で補ってますから、今後高齢化がひどくなると日本の財政は破綻してしまいますよね(現状でも借金返済の目処は立たず、毎年50兆円ずつ増えていってます)。

人生で必要となるお金

社会問題は置いておいて、皆さん個人としては、自分が人生においてお金に困らなければいいですよね。どんな人生を歩むか、どんな家族か、どんな消費をしていくか、で今後かかるお金も変わってきますが、大きな点でいうと皆さん共通してこちらのパターンとなってます。

結婚、子供(教育)、住宅、子供の結婚、老後生活費。これらの費用をまずは準備しておくと安心です。

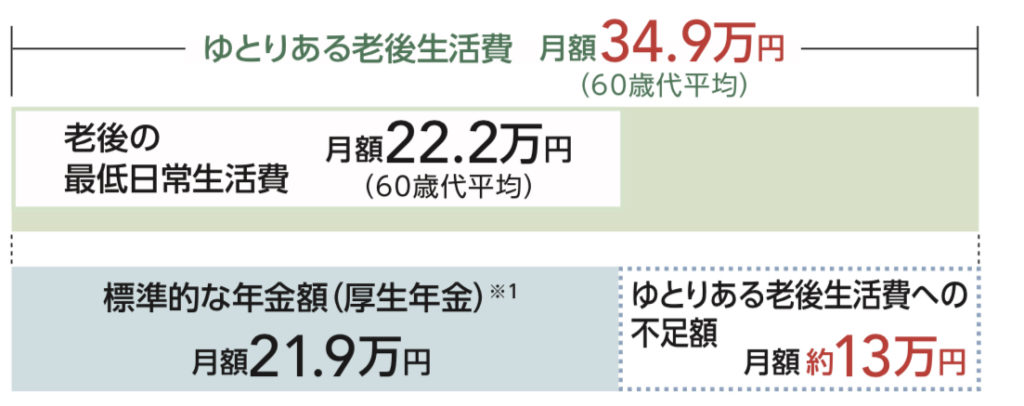

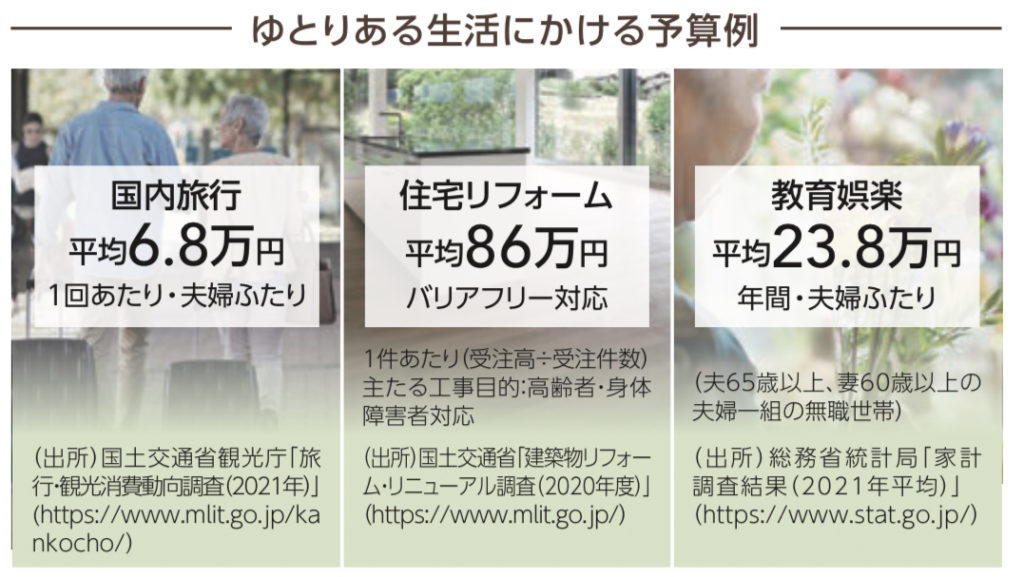

ここで最もブレるのが老後資金です。現役世代にいくら稼いでいたか?どんな生活水準だったか?によって老後生活でかかる費用も変わってくることでしょう。ここでは一般的な例として「ゆとりある老後生活」を送るのに、最低必要な費用22.2万円(月)に加え、12.7万円のゆとり資金を合わせて34.9万円あるといいと言われています。

今は随分少なくなった企業が入ってくれてる厚生年金受給者で月平均21.9万円もらえますから、残り13万円が「ゆとりある老後生活」に足りないことになります。

「ゆとりある老後生活」の参考として・・・

・国内旅行

・住宅リフォーム

・教育娯楽

がそれぞれこのようにかかるそうです。

老後のことも考えないと・・・と思いながら、日々子育て、仕事に追われ、どうしても後回しになってしまってます。。。

はい、圧倒的にそういう方の方が多いです。ただみんながそうだからいいということではないので、できるだけ早く真剣に向き合って、時間を作って、お金の準備だけしておきましょう。その相談は我々までいつでもお気軽にどうぞ(無料)。

何もしなければただ減っていくだけ

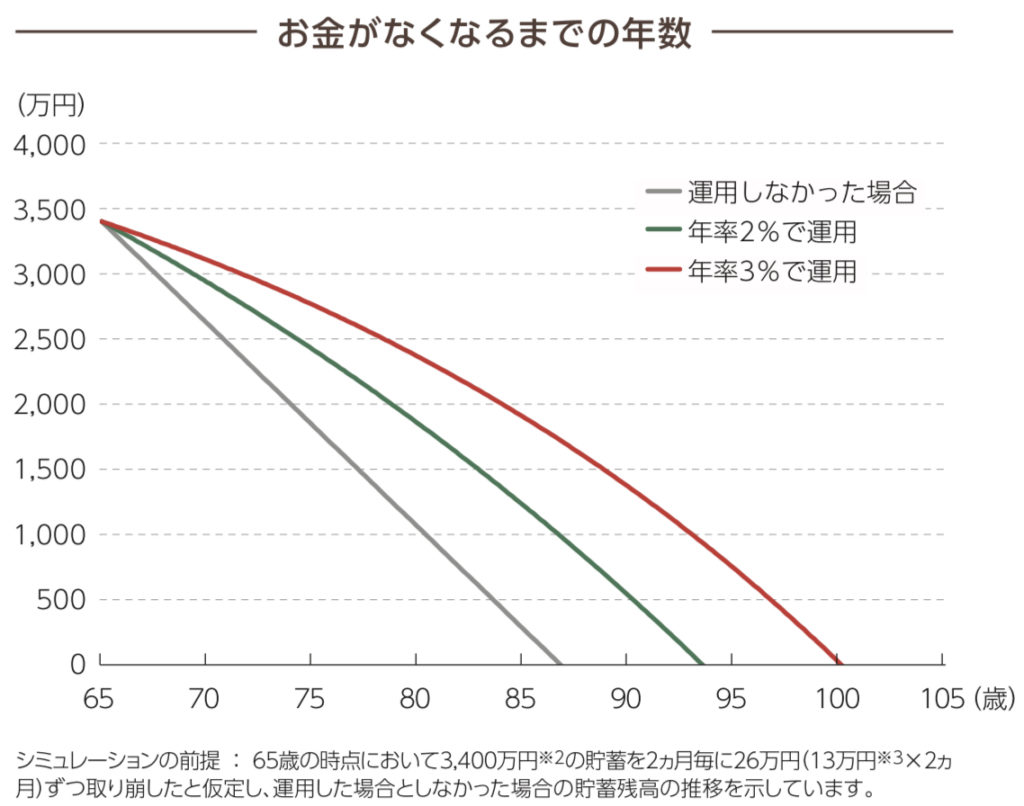

上述の通り、日本は金利がゼロですから、資産運用をしないで、ただそのまま銀行に置いてあるものを使っていったら、お金は減る一方です。しかし年2%でも3%でも運用をしていった場合は変わってきますよね。

ここでは65歳で3400万円を持っている方(サラリーマンで退職金をもらうとこのくらいになるのが平均)が金利ゼロ、2%、3%で残りの人生を生きていった場合のシミュレーションです。それぞれ・・・

金利ゼロ:87歳

2%:94歳

3%:100歳

まで枯渇しないで生活していけることになります。人生100年と考えると最低でも2~3%の金利はつけておきたいですね。

たった2%の金利でここまで違うとは。。ゼロ金利って恐ろしいんですね。

年2%の金利は、投資において全く難しい数字ではありません。米ドルでリスクを取らないで取れる金利です。問題はそれを知っているかどうか?動けるかどうかなんです。

資産運用は2種類

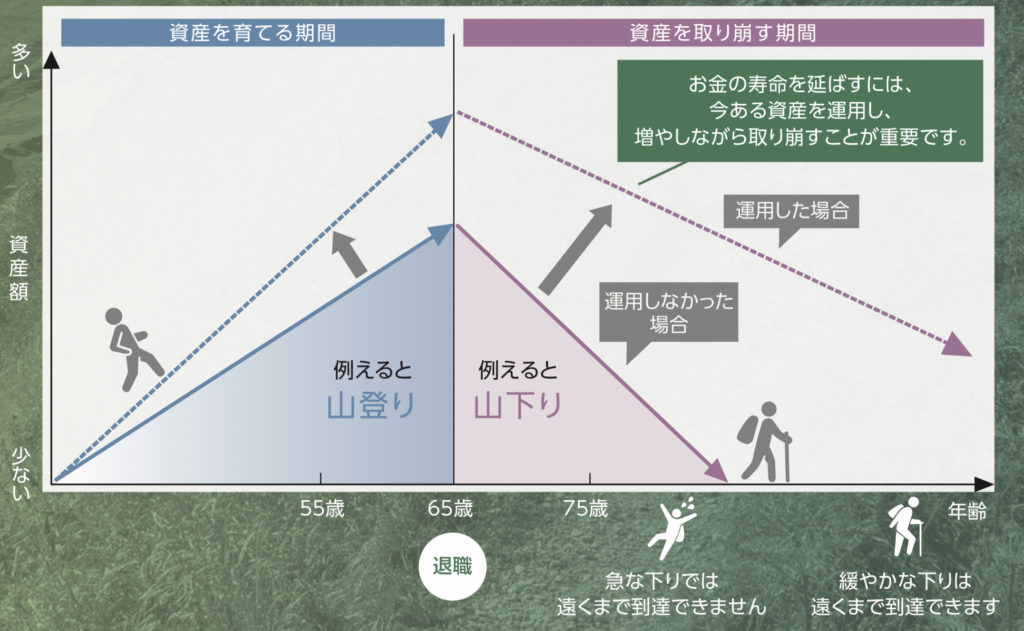

資産運用を大きく分けると二つあります。

1)貯める(積立)

2)貯まったお金に金利をつける(一括投資)

いずれも期間を取れなくて急いでやろうと思うと、その分無理な投資をしなければいけなくなります。高いリターンを求めれば、その分リスクも高くなり、損をする可能性が高くなりますよね。

なので登山と一緒で、ゆっくり登り、ゆっくり降りられる資産運用計画を立てていきましょう。

登山の例え、わかりやすいです。何事も一歩一歩ですね。

その通りです。我々もK2(世界で2番目に高い山)という会社名で事業を行なってますが、難しい道のり(人生)も一歩一歩計画を立てて進めていけば、登頂可能なんです。いつでもご相談お待ちしております(無料)。

まとめ

- 人生計画を立てよう

- 貯める資産運用(積立)と貯まったお金に金利をつける資産運用(一括投資)をしよう

- なるべく早く少しずつでもいいから行動しよう

とはいえお金のことに関して一般の方が自分だけで考え、資産運用の決断までするのはとても難しいことです。無料でいつでもプロのアドバイザーに相談できるので、こちらからお気軽にご相談ください(無料)。

※アドバイザーに相談する(無料)

何を書いたらいいかわからなくても、不安なこと、問題だと思ってること、考えていきたいことなど、まずはアドバイザーとの時間を取りましょう。

著者プロフィール

-

<経歴>

青山学院大学国際政治経済学部国際経営学科ファイナンスコース卒業

中国天津南開大学漢語語言学院留学

野村證券にて4年半勤務、2008年リーマン・ショックの前日に退社

プライベートバンクを経て、2009年K2 Investment設立

2014年ボストン留学、2018年Paris留学

現在、K2 Holdings会長

<趣味>

ダイビング、クルージング、自然

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6494/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")