こんにちは。K2 College大崎です。

3月に入りましたね。

以前、ブログでも取り上げましたが、いよいよ10月1日からインボイス制度(適格請求書等保存方式)が実施されます。

原則として3月31日までに申請を行う必要がありますが、実際には、9月30日までに申請が行われたものについては10月1日に登録を受けることが可能なようです。

- インボイス制度とは

- インボイス(適格請求書)を交付できるのは「課税事業者」のみ

- 買手はインボイスを保存することで、仕入税額控除を受けることができる

- インボイス制度の導入で死活問題に

- 6年間は経過措置が設けられている

インボイス制度とは

インボイス制度とは何ですか

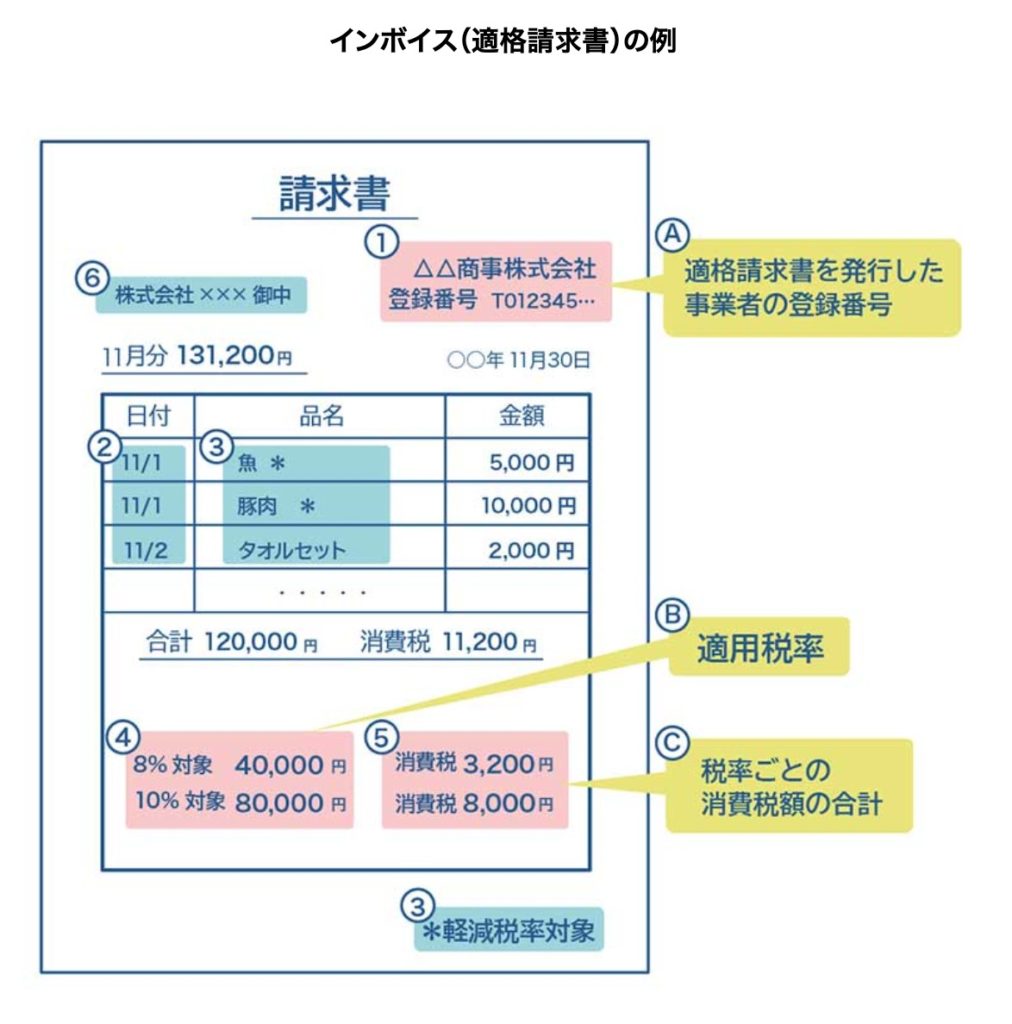

インボイス制度とは、「インボイス(適格請求書)」と呼ばれる一定の記載事項を満たした請求書等を交付し、保存する新しい制度で、10月1日から実施されます。

インボイス(適格請求書)は、売手が買手に対して、適用税率や消費税額等を伝えるもので、具体的には、現行の請求書(区分記載請求書)にA.登録番号、B.適用税率、C.消費税額等の記載を追加したものになります。

以下のようなイメージです。

インボイス(適格請求書)を交付できるのは「課税事業者」のみ

インボイス制度導入後は「適格請求書」が必要となりますが、それを発行できるのは「適格請求書発行事業者」のみで、適格請求書発行事業者に登録するためには課税事業者(消費税を納める義務のある事業者)である必要があります。

これは、消費者には関係ないですよね。

直接関係ないかも知れませんが、実は、自分たちが支払ったと思っている消費税は事業者が納税しておらず、免税事業者の利益(益税)になっていることも多いです。

そのような事実を知るのもマネーリテラシーを高めることになりますので、参考までにご一読ください。

消費税は、課税売上高が1,000万円以下の事業者は、納税の義務が免除されます。

この納税の義務が免除される事業者を「免税事業者」といいます。

買手はインボイスを保存することで、仕入税額控除を受けることができる

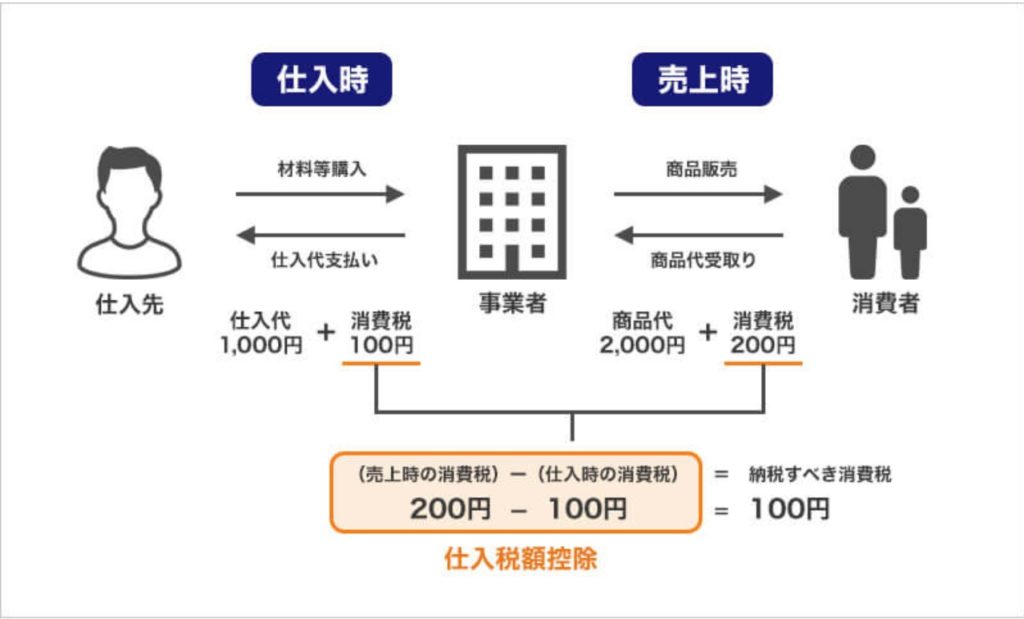

売手は、買手(課税事業者に限る)の求めに応じてインボイスを交付し、その写しを保存しておく必要があります。一方、買手は交付されたインボイスを保存することで、「仕入税額控除」を受けることができます。

「仕入税額控除」とは、消費税を算出する際に、売上時に受け取った消費税から仕入れ時に支払った消費税を差し引いて、本来支払うべき消費税額を申告・納税する制度です。

下図で言えば、100円が「仕入税額控除」され、事業者が納付すべき消費税は100円ということになります。

ここで問題なのは、売手(仕入先)がインボイスを交付しなければ、買手(事業者)はインボイスを保存することができず、仕入税額控除を受けることができないという点です。

インボイス(適格請求書)を発行する事業者からの仕入れでなければ、仕入れをする事業者は消費税の支払いが増えるので、仕入れをする事業者は、インボイスを発行できない事業者(=免税事業者)からの仕入れはしないようになるでしょう。

インボイスを交付できるのは「課税事業者」のみでしたから、免税事業者は課税事業者にならなければならないということです。

個人事業主や小規模事業者、フリーランスにとっては、ここがポイントになります。

最近は会社員の方でも副業をしている方も増えておりますが、副業でも事業として行っているものであれば該当します。

インボイス制度の導入で死活問題に

消費税は売上高が1,000万円以下の事業者は納税の義務が免除され、納税の義務が免除される事業者を「免税事業者」というと前述しました。

例えば、年間の売上高が900万円の免税事業者であれば、今まで約90万円を利益(益税)として得ることができておりました。それを生活費の一部にしていた方も少なくないと思いますが、インボイス制度が実施されてしまうと、その90万円の益税が無くなってしまい、死活問題になってしまうということです。

免税事業者のままでいることもできますが、インボイスが交付できる「課税事業者」として登録しない場合、取引先(買手)から取引を停止されたり、消費税額分の値引きを要求されることも考えられますから、どちらを選択するかですね。

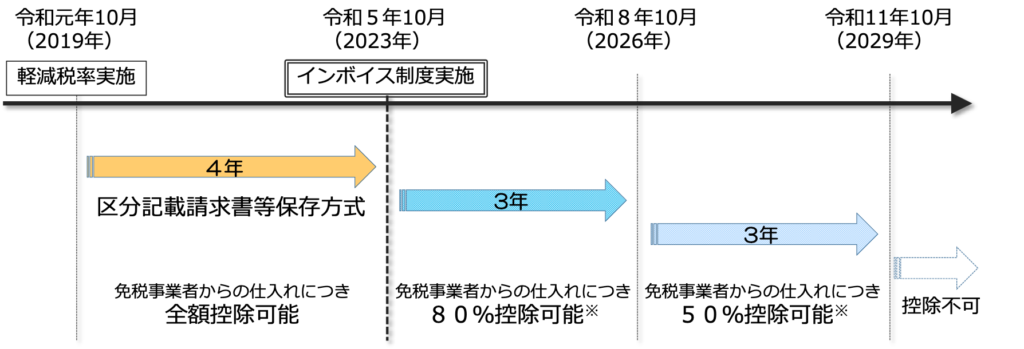

6年間は経過措置が設けられている

10月1日からインボイス制度が実施されるのであれば、どうするか急いで決めなければなりませんね。

原則3月31日までに申請を行う必要がありますが、実際には9月30日までに申請すれば良いようです。

それと、激変緩和の観点からインボイス制度実施後6年間は、仕入税額相当額の一定割合を控除可能な経過措置が設けられておりますので、免税事業者は、この間に課税事業者へ転換するかどうかを見極めながら検討しても良いかも知れません。

まとめ

- インボイス制度の導入で免税事業者は益税が得られなくなる

- 副業でも事業として行っているものであれば該当します

わたくしは、逆に去年から免税事業者に戻り、益税を得ています(^o^)

お金を増やす方法はいろいろありますからね。

税理士資格はないために個別の税務相談に応じることは出来ませんが、一般論での説明は可能ですので、K2のサポートで海外投資をされる方はご連絡ください。

一般的な税の相談を希望される方は、こちらから「一般的な税の相談希望」とご連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/11041/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")