こんにちは、K2 College河合です。

本日は元野村の同僚に今これが話題になっているということで、紹介したいと思います。「マニュライフ・円ハイブリッド債券インカム・ファンド(年1回決算型)」です。

今更、円債ですか、、。金利ないし、預金と変わらないんじゃないですか?

- 動画解説

- ハイブリッド債券=劣後債

- 外貨建て債券と比べたら、やはり海外の投資適格債の方が金利が良い

- 預金に放置しておくくらいならハイブリッド債券にしておいて

動画解説

ハイブリッド債券=劣後債

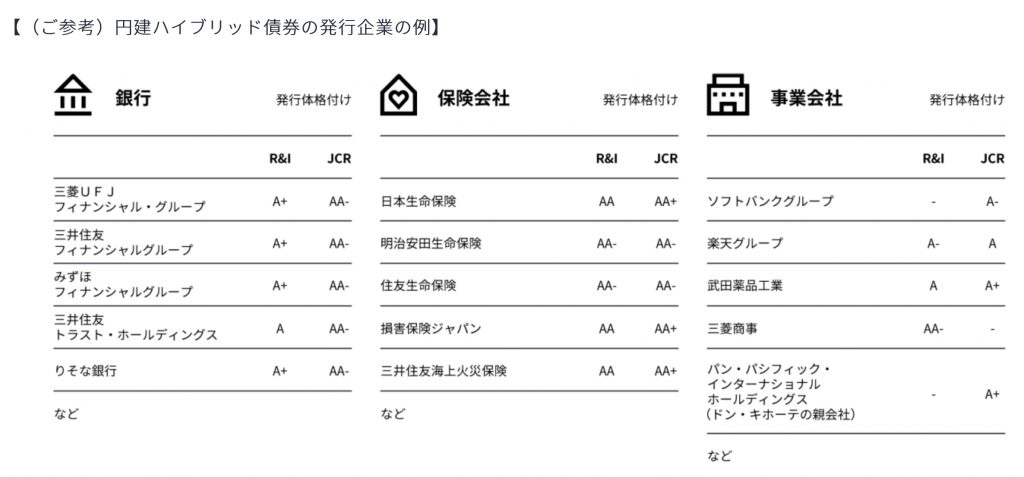

ハイブリッド債券と聞こえはいいですが(プリウス的w)、実際には昔からある劣後債のことです。それ以上でもそれ以下でもありません。こちら発行企業の例です。

ここではやたらと有名な企業、格付けの良い企業ばかり列挙してますが、実際に投資しているのがこちら。

A格は半分、B格がもう半分です。業種も多岐に渡り、全ては見れませんが、要は「高い金利を出しても資金調達をしたい企業」ということです。

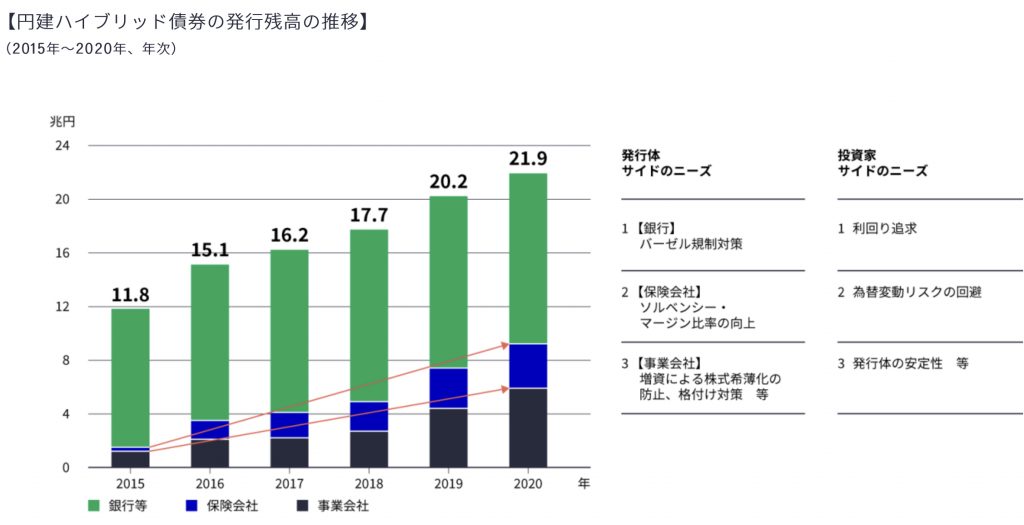

この劣後債ですが、私もチェックしていなかったのですが、ここ数年で随分増えているようです。それだけ高い金利支払ってでも資金調達をしたいという日本企業が増えているということでしょう(コロナ禍でもっと増えているでしょうね)。

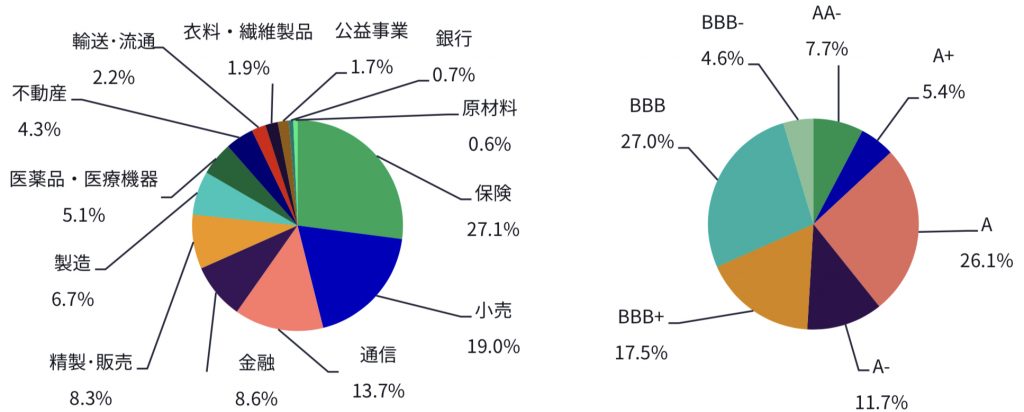

こちら保有上位10銘柄。

債券というのは100円で発行したものが満期に100円になって返ってくるから、みんな安心して投資をします。満期まで持てるのであれば、元本割れリスクがないからですね(元本確保型ファンドと同じ)。

しかしこれをみる限り、満期がなんと2051年だとか、2081年、永久債(満期なし)というのもあります。一番短い2050年でも、私生きているかどうかわかりません(笑)。なお繰上償還日というのは発行企業がもうこれ以上お金を借りている必要がないと判断した場合、繰上償還することができる権利(コール)が一番最初に発動する時です。投資家としては全く当てにできない話ですよね(コールされなかった場合、大きく債券価格が下落します)。

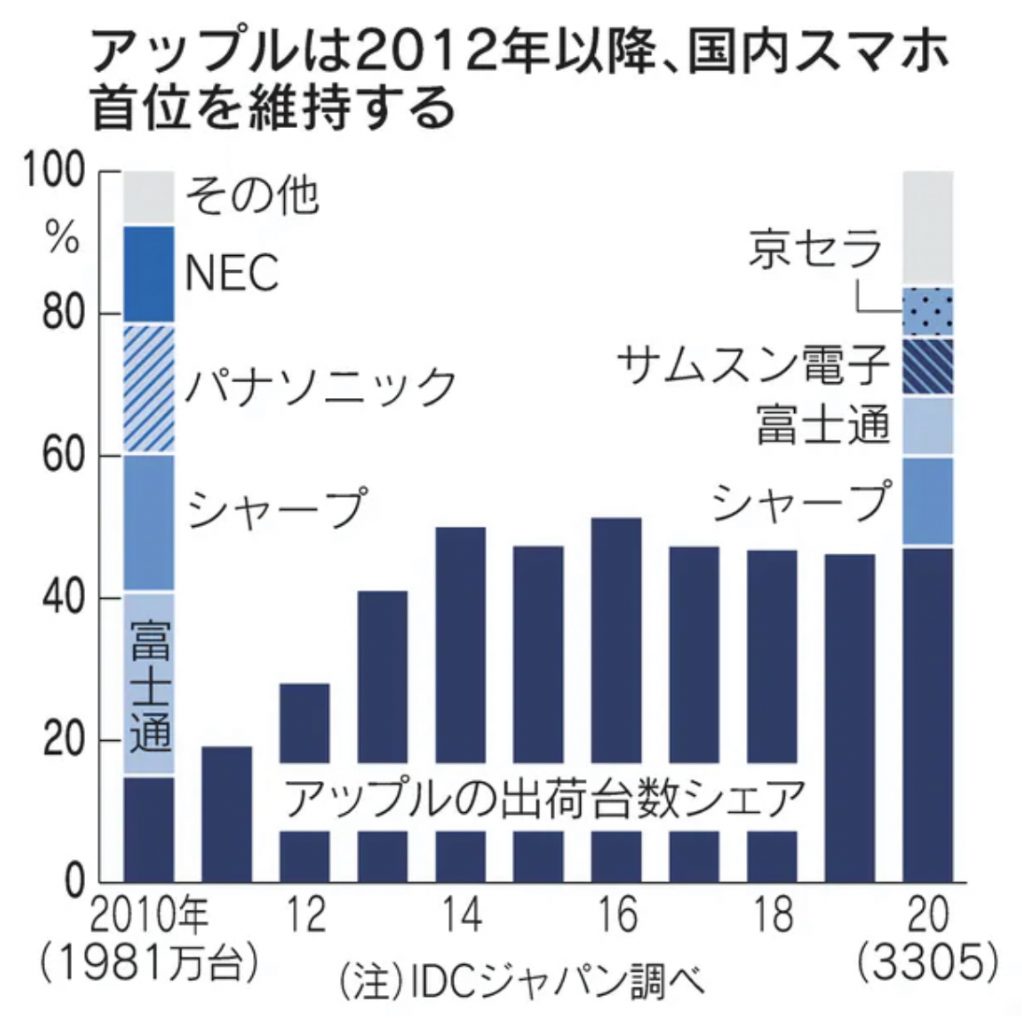

そんな長くお金を貸すのに金利が1~3%しかつきません。これを高いと見るか?私は海外で生活をしていて、世界中見ている中で、これら日本企業がこれからどれだけ世界の競争に晒され生存していくことができるか?は大いに疑問が残るところです。こちらここ10年間での日本のケータイ販売シェアの推移です。

iPhoneにシェアを奪われたという話ですが、これホームの日本でこれですから、海外で京セラ、富士通、シャープが売れてるとはとても思えません。NEC、パナソニックは既にケータイ市場から撤退してますよね。

円建てで金利が年1%台なら、まあまあいいかもと思ってしまいましたが、これだとなんだか破綻リスクの割に、金利が低いように思えてきました。しかも満期がこんな長いなんてもはや債券と呼べないのでは・・・。

確かに債券は債券なんですけど、大きく劣後している債券ですよね。ハイブリッド債という呼び方はちょっと詐称に近いんじゃないかと感じます。

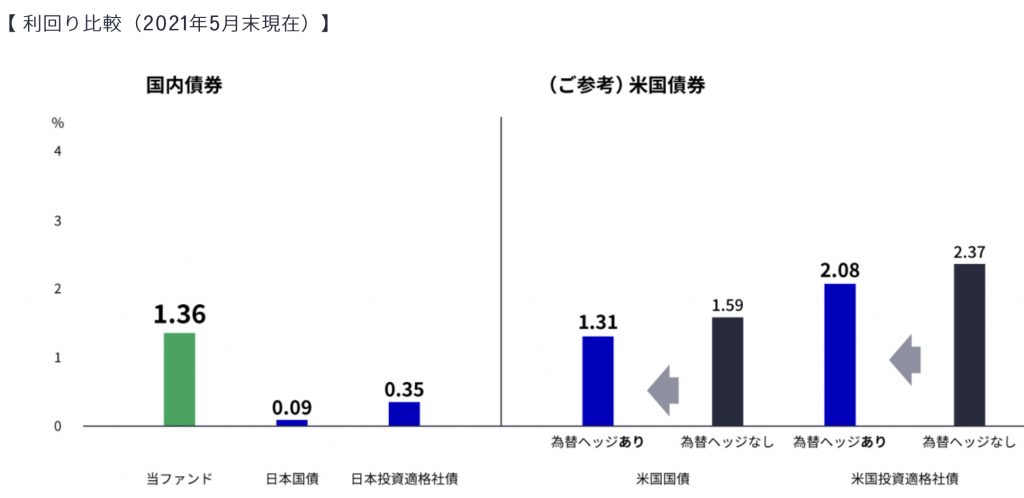

外貨建て債券と比べたら、やはり海外の投資適格債の方が金利が良い

では世界の他の債券資産と比べてどうなのか見てみましょう。

日本はご存知の通りもう30年も金利が0%(ゼロ金利政策)ですから、30年の債券すらも償還してしまっていて、それ以降の債券は全然金利がつきません。そのため、国債は0.09%、投資適格社債は0.35%となってます(年)。投資する価値ないですよね。

これに対し米国債が1.59%、米国の投資適格社債が2.37%です。ハイブリッド社債(劣後債)に投資をして1.36%しか手に入らないのですから、米国へ投資した方が絶対いいですよね。

けれど為替リスクがある?

為替はリスクではなく資産だと「日本円は外貨よりリスクではない?」で解説していますが、仮に絶対的に円を信仰していたとしても、為替ヘッジをしたら為替リスクゼロですから、それで米国債で1.31%、米国適格社債で2.08%取れるなら、破綻リスクが圧倒的に低いわけですから、これまたそっちの方が絶対にいいです。それでもこのハイブリッド円債がいいという投資家は、もはや外国企業は嫌だとか、日本人が働く企業じゃないと嫌だとかいう差別主義と言えます(個人の自由ですが)。

預金に放置しておくくらいならハイブリッド債券にしておいて

それでも預金に置いておくくらいなら、間接的に日本国債を持っていることになり、金利もつかなくインフレに負けますから(目減りしている)、せめてこのファンドにしておいてください。確かに投資先企業としては満期が恐ろしく先で、破綻した時のリスクが高いですが、ファンドとして分散投資しておけば、年1%台の上昇が見込め、解約請求をしたら6営業日で現金化できます。

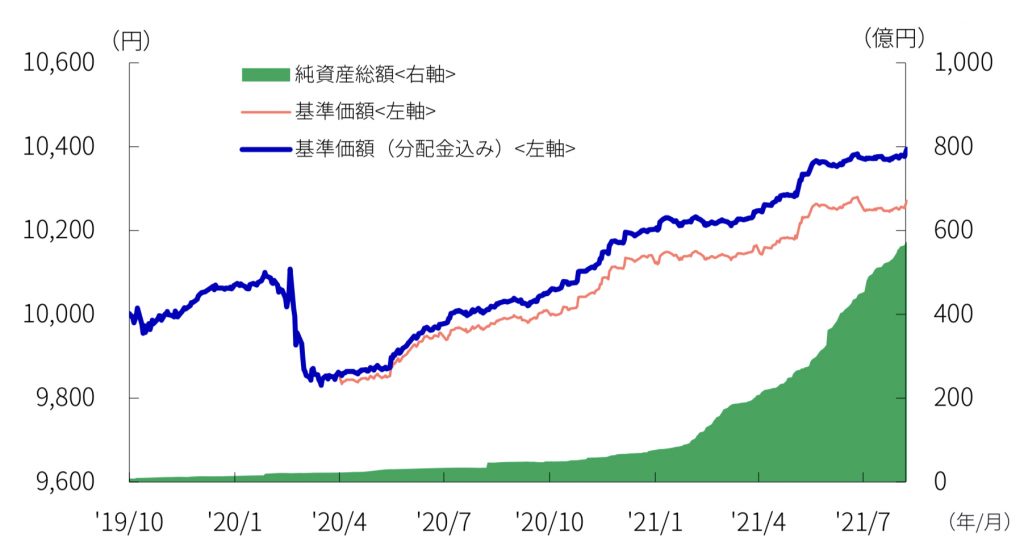

こちらこのファンドのこれまでの成績です。

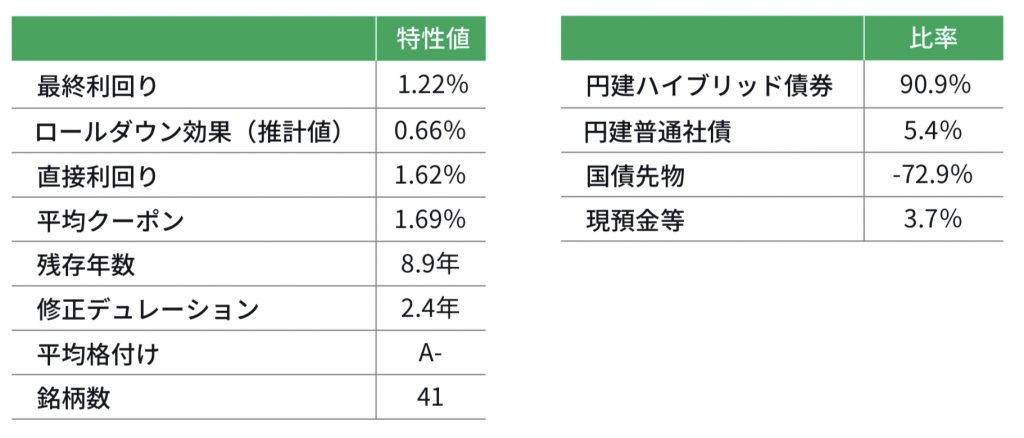

平均的に格付けA-の企業から、債券金利1.69%が毎年もらえ、債券の上下のブレ(リスク)を入れたら、結果的に実質年1.22%の利回りとなってます(債券価格が下落している)。残存年数8.9年というのは、初回コール日(早期償還日)を基準としているので、全く意味ありません(むしろなんでこの表記を許しているのだろうか)。しかも41銘柄にしか分散していないとなると、(均等に投資していたと仮定して)一社破綻したら-2.4%となります。BBB-の企業へも2社ほど投資しているようですし、大丈夫でしょうか。

それでも円預金の金利よりもマシだからということで投資をするのであれば、このマニュライフがこのハイブリッド債券(劣後債)ファンドでは最も優れているようです。

分配金が意味を成さないことは「分配型と累積投資の違いって?」で解説していますが、このファンドの3ヶ月決算型では3ヶ月ごとに20円の分配金が出ています(年80円)。繰り返しになりますが、年80円(発行価格10,000円から見たら0.8%)ということは、基準価額が年80円下がっているだけなので、意味がありません。

なおこのファンド購入時に2%の購入手数料がかかります(分配金で言うなら200円)。そのため、投資してから約1年半は解約をしたら損をすることが想定されますので、お気をつけください。

年1.2%の金利のために、このリスクを取るのか・・・と思うと、なかなか踏み込めません。。

ハイブリッド債券という言い方をしているところや、円建て、日本企業を謳ってるところを見る限り、やはりそういう保守的な偏った日本人的な投資家を対象にしているものと思われます。もしくは投資家とも呼べないような、何も考えず単に円預金しているような高齢者かもしれません。色々投資について勉強しているのであれば、普通にドル建てで、海外の債券へ投資するなり、米国株を買うなりしておいた方がよっぽど安全で健康的なリターンをあげられると思いますよ。

まとめ

- 劣後債はリスクが高いから金利も高い

- 日本円、日本企業が外貨、海外企業よりも安全だと言うのなら投資OK

- 劣後債を勧めてくる営業マンには気をつけよう

劣後債の解説をしていたら、年金、財政、規制改革を後回しの日本国を思い浮かべてしまいました。これからどれだけ日本企業が長く存続していけるのでしょうか。返済先送りで、延命しているだけでないといいのですが。。最後に破綻で、役員も社員も転職すればOKですが、一番損をするのが投資家です。なお銀行預金、日本の保険も間接的に日本国債へ投資していることを忘れないでくださいね。全て問題先延ばしにした日本国も最後はどうなるんでしょうね。

著者プロフィール

-

<経歴>

青山学院大学国際政治経済学部国際経営学科ファイナンスコース卒業

中国天津南開大学漢語語言学院留学

野村證券にて4年半勤務、2008年リーマン・ショックの前日に退社

プライベートバンクを経て、2009年K2 Investment設立

2014年ボストン留学、2018年Paris留学

現在、K2 Holdings会長

<趣味>

ダイビング、クルージング、自然

この投稿へのトラックバック: https://media.k2-assurance.com/archives/1125/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")