こんにちは、K2 College河合です。

本日は多くの投資家が勘違いしている「分配型と累積投資(再投資)の違い」について解説します。

投資信託の毎月分配型と再投資のことですね?私は毎月金利が支払われている毎月分配型を選んで、毎月送られてくる明細を見ては投資して良かったなと思ってます。

まさにそれが証券会社、銀行の魂胆です。本当は累積投資(再投資)の方が資産を増やせるのに、わざわざ投資効率の悪い毎月分配型を作っているのが、投資家に安心感を与えるためなんです。そしてその毎月の分配金が時には投資による収益(金利)ではなく、単に自分のお金(投資元本)の一部を返してもらってるだけという場合があるので、今回はそれを解説します。

- 毎月分配型とは?

- 普通分配金と特別分配金

- 毎月分配の基準価額に与える影響

- 累積投資(再投資)は投資における最も重要な複利運用

動画解説

毎月分配型とは?

毎月分配型ファンドというのは実は日本にしか存在しません。お金と投資をちゃんと学校で教える海外では需要がないんです。つまり投資理論で言えば、毎月分配型ファンドへ投資をするメリットは一つもないということですね。

理由をまとめましょう。

・必ずしも使うわけでもないのに、毎月必ず一定額を配当し続けないといけない

・金利を毎月もらうというのは、増やしたいという投資の目的そのもに矛盾している

・毎月分配金を出すために必ず、一定割合現金を確保する必要があり、運用に非効率

・出ている分配金は決して収益(金利)から出ているのではなく、多くの場合、自分の投資した元本の一部を取り崩して出てきている

どうですか?海外の投資家と同じように、こうした当たり前のことを理解していましたか?理解していたらわざわざ毎月分配型のファンドを選ぶことはないでしょう。多くはそれほど深くは考えず、銀行の窓口で勧められて、金利の全くつかない預金から移動させたという程度のことでしょう。

銀行で勧められて、毎月分配型ファンドにしてしまっている投資家の1人です。まさにその通りだと思いますが、最後の実際の収益(金利)から支払われた分配金なのか、投資元本を取り崩しているのかは、どこかを見たらわかりますか?自分の持っているファンドを確認してみたいです。

すぐに行動できてとても良いですね。それでは次に「普通分配金」と「特別分配金」について解説します。お手元に毎月送られてくる明細を準備して読んでみてください。

普通分配金と特別分配金

不慣れな言葉ですが、分配金には普通のものと特別なものがあります。何が普通なのか?特別なのか?で覚えていきましょう。

普通か特別かは「その支払われた分配金が普通なのか特別なのか?」です。普通だったら当然「投資した収益(金利)」部分から支払われています(当然ですよねw)。これが普通分配金です。これに対して特別なのは・・・

「収益が出ていない(損している)のに、無理矢理支払う分配金」

です。損しているのに最初に決めてしまった毎月の分配金は支払わないといけないのです。これを特別分配金と呼びます。つまりは投資元本の取り崩しです。

全く知りませんでした。銀行ではそんな始めた後の説明してくれません。毎月送られてくる明細見たら、「特別分配金」となってます。紹介してくれた行員さんと喜んで話してたのに…

販売するのが仕事ですから(そこで購入手数料発生)、その後の面倒は見てくれないケースが多いですよね。あと証券マンならともかく、銀行員さんがそこまで理解して販売しているかどうかも怪しいところです。

毎月分配の基準価額に与える影響

分配金はどこから出るかというと「基準価額」から出ています。基準価額というのは株でいう「株価」のこと。投資信託は必ず運用開始時10,000円ですが、これが運用が悪ければ6,000円になったり、運用が良ければ14,000円になったりします。

仮に基準価額が14,000になっていて、その月40円の分配金が出したとしましょう。手元に40円分(×口数)の分配金が出てきたとしたら、その瞬間に14,000円の基準価額は13,960円になっています(これは普通分配でも特別分配でも同じ)。つまり現時点での自分の資産を取り崩していることになります。分配金そのものが金利ではないんです。

出てきた分配金を今すぐ使うのであれば、それはそれで意味があります。しかし毎月必ずそのお金を使う人がどれだけいるでしょう?年金として使うような方以外は、必ず再投資にしておきしましょう。

たしかに毎月出てきた分配金を使うわけではありませんが、半年に1回、年に1度くらい受け取って、旅行などに使いたいと思ってます。

その場合、再投資を選んで、必要な時に「一部解約」の手続きをしましょう。いつ必要になるかもわからないのに、最初からいついくら受け取るかを決めておく必要はありません。

累積投資(再投資)は投資における最も重要な複利運用

アインシュタインが言っています。

「複利は人類最大の発明。 知っている人は複利で稼ぎ、知らない人は利息を払う」

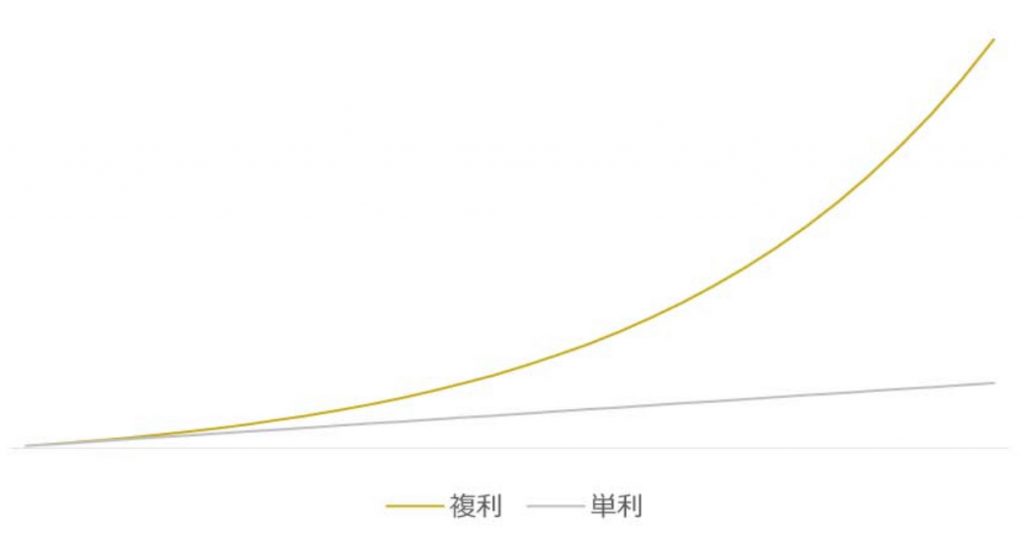

複利というのはここでいう「(累積投資)再投資」のこと。投資で得た収益を手元に残すのが「単利」。手元に残さず再投資して元本をどんどん増やしていくのが「複利」です。複利を知らない人というは毎月分配型ファンドで運用している人のことですね。チャートで見てみるとわかりやすいと思います。

このチャートを見ると、早くに投資を始めて、長期投資をした方がいいということですよね?ちょっと後悔する話ですが…

はい、その通りなんです。時間というのは全ての投資家に(アインシュタインにも)平等で、取り戻すことのできないものです。気づいた時はすぐに行動しましょう。そして単利(毎月分配)ではなく複利(再投資)で運用していきましょう。

【まとめ】資産形成は常に複利運用で

今回はまとまった資金の投資(投資信託)の毎月分配型ファンドを例に複利運用という投資で最も重要なノウハウの話をしましたが、これはまだこれから資産形成をしていく人にとっても同じことが言えます。そういった方は毎月コツコツ貯蓄する必要がありますが、銀行の預貯金で貯蓄していたのでは金利も低ければ、全て単利です。なので投資性がある(増える可能性のある)ファンドで、複利で積立をしていきましょう。

私もまだ大学を卒業したばかりで、社会人2年目です。将来のこと(結婚、子ども、家、老後など)を考えると、お金を貯めておかないとって思いながらも、何をしたらいいのかわからずただ使わないで貯金してます。

その意識を持っているだけでも素晴らしいことです。あとは銀行の預貯金ではなく、積立投資をしましょう。日本国内でも最近は積立NISAとかiDeCoなど手軽に税控除を受けながらできるものもありますし、もっとちゃんと

・外貨で

・海外で

・増える保証をもらって

・積極的に増やす

・それでも使いたい時には使う

のであれば海外積立投資がオススメです。詳細は私が書いたこちらの入門書(マニュアル)をどうぞ。

※『海外積立投資入門書(マニュアル)』はこちら(無料)

まとめ

- 毎月分配型ファンドは今すぐやめよう

- 分配金受取は常に「再投資」を選ぼう

- まとまった資金の投資も複利、毎月の積立も複利で

海外積立投資には15年後に140%のリターンを保証してもらう「元本確保型プラン」と200本のファンドから自由にポートフォリオを作って積極的に増やせる「変額プラン」があります(現在の弊社推奨ポートフォリオの年平均リターンは21.55%です(2021.1時点)。どちらを選ぶかはお気軽にご相談ください。

※直接相談はこちら(無料)

著者プロフィール

-

<経歴>

青山学院大学国際政治経済学部国際経営学科ファイナンスコース卒業

中国天津南開大学漢語語言学院留学

野村證券にて4年半勤務、2008年リーマン・ショックの前日に退社

プライベートバンクを経て、2009年K2 Investment設立

2014年ボストン留学、2018年Paris留学

現在、K2 Holdings会長

<趣味>

ダイビング、クルージング、自然

最近の投稿

元本確保型ファンド2024年5月17日満期時に元本を保証してもらった上で、投資ができる『元本確保型ファンド』

元本確保型ファンド2024年5月17日満期時に元本を保証してもらった上で、投資ができる『元本確保型ファンド』 分散投資2024年4月18日分散投資でリスクを減らそう

分散投資2024年4月18日分散投資でリスクを減らそう 海外口座2023年8月21日海外赴任者&海外移住者のための証券会社(日本)の対応方法

海外口座2023年8月21日海外赴任者&海外移住者のための証券会社(日本)の対応方法 海外積立2023年8月18日国外転出時課税制度(出国税)とは?

海外積立2023年8月18日国外転出時課税制度(出国税)とは?

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/588/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")