こんにちは。K2 College大崎です。

- 融資引き締めによりリセッションへ

- リセッション(景気後退)における利下げは株価暴落

- 金融緩和がなければ株価低迷は長引く

先般、イエレン米財務長官がCNNとのインタビューで金融機関が融資を一段と引き締める可能性を指摘し、FRB(連邦準備理事会)の追加利上げが不要になる可能性があると述べましたが、波紋が広がっております。

融資引き締めによりリセッションへ

どうして波紋が広がっているのですか?

追加利上げをしなくてもよくなるほど、銀行は融資の引き締めをするだろうと認めたようなものだからです。

企業が融資を受けられなくなれば倒産する企業は増えますし、融資先が倒産すれば銀行も不良債権を抱えることになり、信用不安に繋がります。

イエレン財務長官は2014年から2018年にはFRB議長を務めたこともありますので、その発言には影響力もありますからね。

また、12日には3月FOMC(連邦公開市場委員会)の議事要旨が公表されましたが、

銀行不安が経済に与える影響を踏まえて、年内に「緩やかなリセッション」が始まることを予想するスタッフの見方も示されました。

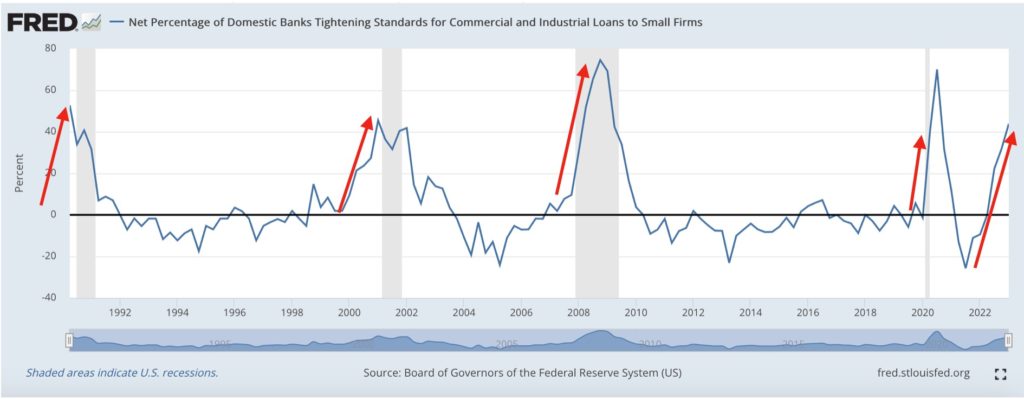

これに対してホワイトハウスは、リセッションが迫っている兆しを示すデータはないとしてリセッション懸念に反論しましたが、国内銀行による商業・産業ローンの基準引き締め率は上昇しております。

ローン基準の引き締め率が上昇したら良くないのですか?

それだけリセッション(景気後退)になる可能性が高くなるからです。

もしくは、すでにリセッション(景気後退)に入っているかも知れません。

以下は中小企業に対しての商業・産業ローンの基準引き締め率を表したものですが、大企業や中堅企業に対しても同様に引き締め率は上昇しております。

グレーの網掛けとなっているのはリセッション(景気後退)の期間ですが、

過去のリセッション(景気後退)期間を見てみると、ローン基準の引き締め率が上昇しているタイミング、もしくは下落しているタイミングと重なっているということです。

それで言うと、すでに40%を超えて上昇しておりますので、もしかしたら既にリセッション(景気後退)に入っている可能性もあります。

というのも、米国においてはテクニカルリセッション(景気後退)の定義を、全米経済研究所(NBER)が実質GDPが対前年比で2四半期以上連続して減少した時をテクニカルリセッション(景気後退)としておりますので、リセッションの判定はリセッション入り後6~18ヶ月後にしかわからないからです。

将来、あのタイミングがリセッション(景気後退)だったということになるわけですね。

リセッション(景気後退)における利下げは株価暴落

イエレン米財務長官が述べたとおり、金融機関による融資を引き締めで、本当にFRB(連邦準備理事会)の追加利上げが不要になる可能性はありますね。

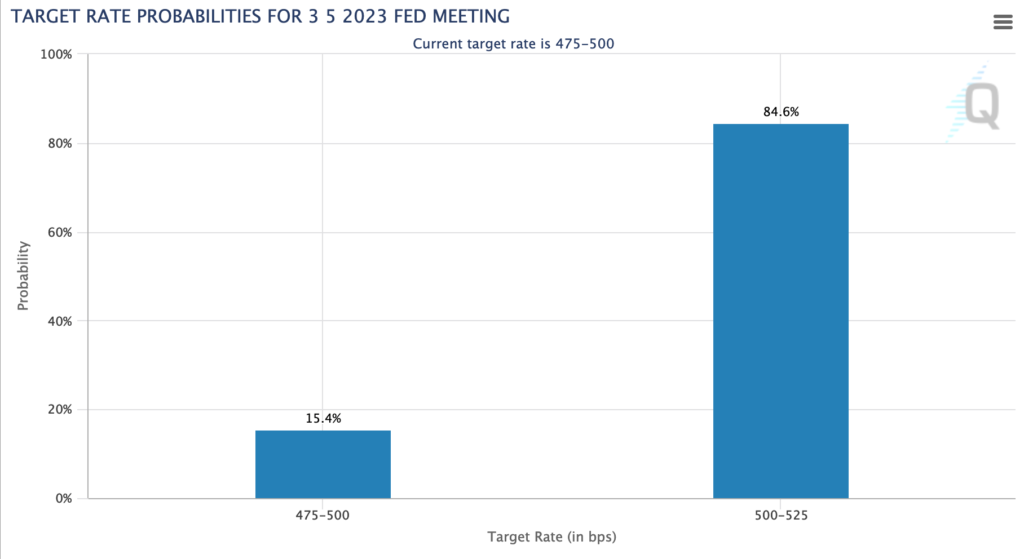

現在、市場では5月FOMCでの政策金利の引き上げは0.25%引き上げとなる見方が優勢ですが、もしかしたら本当に据え置きになるかも知れません。

本日、セントルイス地区連銀のブラード総裁は、インフレ持続を示すデータを踏まえてFRBは利上げを続けるべきだと述べているようですが、クレジット・クランチ(金融機関の融資が縮小する現象)を考えると、どうでしょうか。

雇用統計は遅行指数ですし、5月のFOMCまでの経済指標次第では、考えを変える可能性があるかも知れませんね。

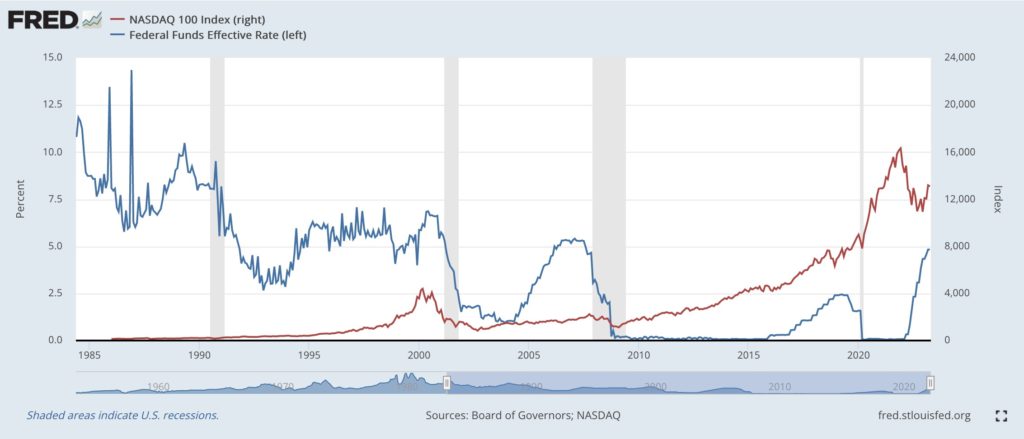

そして、リセッション(景気後退)における政策金利の利下げは、株価は大幅に下落します。

以下は政策金利(青色)とNASDAQ100指数(赤色)の推移を表したグラフですが、

リセッション期間(グレーの網掛け)を見ていただくと、株価が大幅に下落していることが見て取れるかと思います。

積立投資をしている方に関しては、株価が下がったタイミングで安く仕込めるので、そのまま積立投資を続ければ良いのですが、既に大きなお金を運用している方に関しては、

一部資産を市場の変動に影響を受けにくいオルタナティブやヘッジファンドに分散投資をして、資産を減らすことなく、安定運用をしておくと良いでしょう。

オルタナティブやヘッジファンドへの投資は、『オフショア資産管理口座』から投資できます。

金融緩和がなければ株価低迷は長引く

コロナショックの際は大規模な金融緩和(QE)を実施したおかげで、半年程度で株価は回復しましたが、インフレ抑制のために利上げをしている現状においては、金融緩和は現実的ではありませんから、株価低迷は長引く可能性もあります。

ITバブル崩壊やリーマンショックの際は、株価が元の高値にもどるまでに6〜7年時間を要していましたね。

まとめ

- 積立投資はそのまま継続

- 纏まった資産はオルタナティブやヘッジファンドへ投資しておくと良い

ご自身に合った投資戦略を取り、お金が必要なタイミングでお金を減らすということのないようにしてください。

『オフショア資産管理口座』の資料請求など、投資のご相談は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/12369/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")