こんにちは。K2 College大崎です。

2024年1月から新NISA(少額投資非課税制度)がスタートしますが、ネット上などでは1月にまとまった資金を投資する「一括投資」と、毎月定額をつみたてる「積立投資」ではどちらが有利かで意見が割れているようですね。

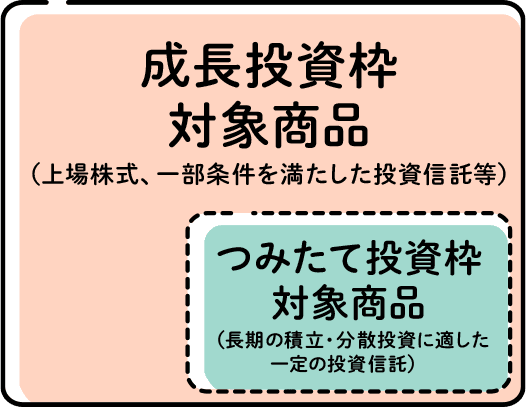

- 「成長投資枠」は一括投資、積立投資の両方ができる

- 「一括投資」と「積立投資」どっちが有利か

- ほとんどの場合「一括投資」が有利

- 「積立投資」は時間的に分散して投資するだけ

- 「つみたて投資枠」でも実質「一括投資」ができる

動画解説

「成長投資枠」は一括投資、積立投資の両方ができる

新NISAは「積立投資」をする制度ではないのでしょうか?

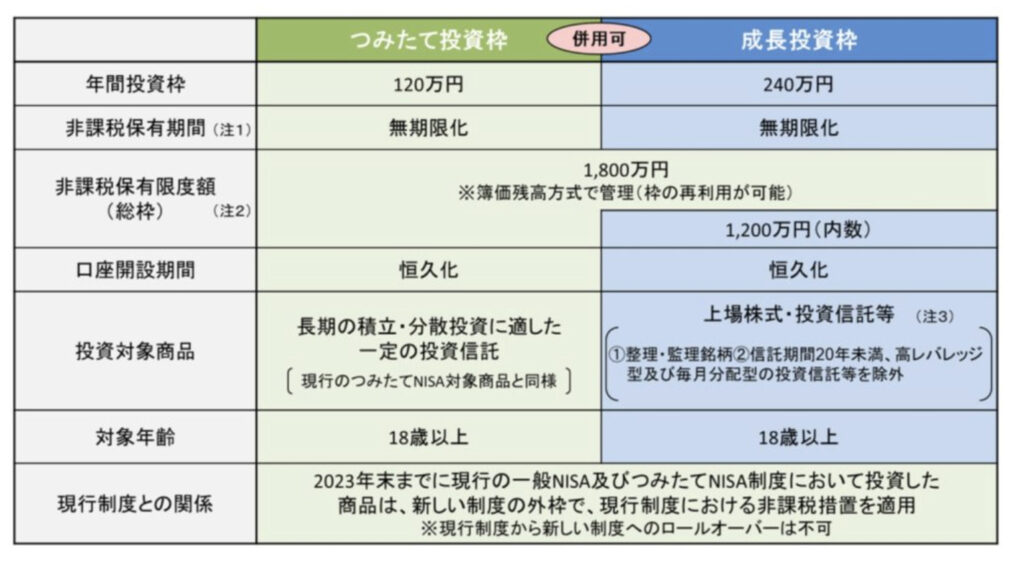

新NISAには、積立投資ができる「つみたて投資枠」と、一括投資、積立投資の両方ができる「成長投資枠」という2つの投資枠があります。

これらを併用して利用することで、最大年間360万円まで投資が可能となります。

新しいNISAについては、以前の記事で解説しておりますので、こちらで確認ください。

「一括投資」と「積立投資」どっちが有利か

「一括投資」と「積立投資」ではどっちが有利なのでしょうか?

手元に纏まった資金があり、それを投資する場合は「一括投資」が有利になる場合が多いです。まとまった資金がない場合は、「積立投資」が適しておりますね。

どうして纏まった資金がある場合は「一括投資」が有利なのでしょうか?

「積立投資」は投資時期を分散させることが出来ますが、投資時期の分散は同時に機会損失にも繋がるからです。

投資時期を分散させることで、投資しない資金は何のリターンも発生させないために「一括投資」をして早めにお金には働いてもらった方が有利になる場合が多いのです。

以前、こちらの記事でも解説しておりますので、ご覧ください。

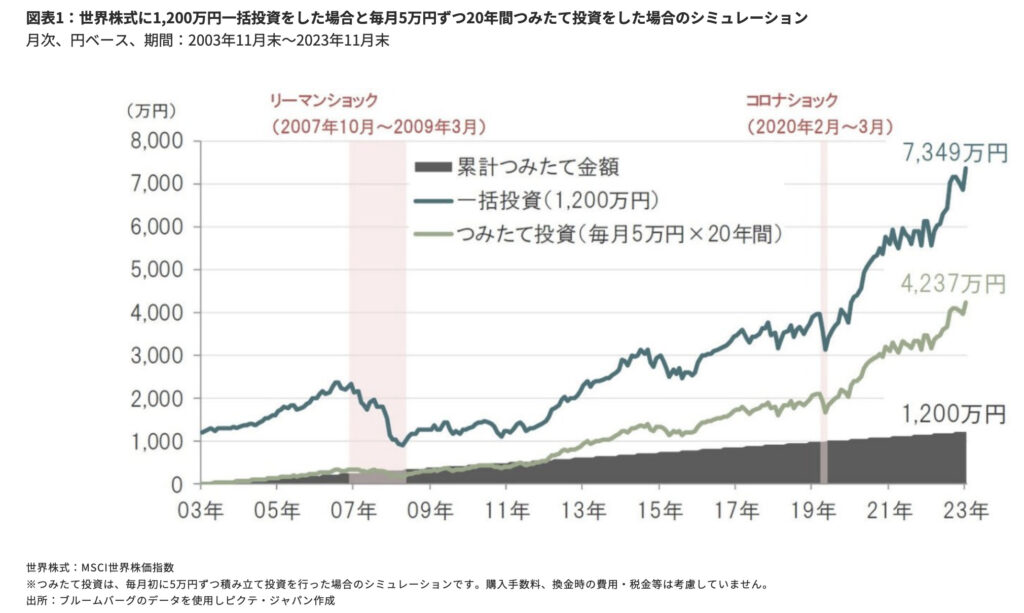

以下は、世界株式に1,200万円を「一括投資」した場合と毎月5万円ずつ20年間「積立投資」をした場合のシミュレーションをピクテが作成したものですが、

「一括投資」の方が「積立投資」よりも資産を拡大させていることがわかります。

「積立投資」は、いずれはすべての資金を投じてリターンを得ていくものを、少しずつ投じることによって、リターンを得る機会を逃しているのです。

ほとんどの場合「一括投資」が有利

先ほど「一括投資が有利になる場合が多い」と言っていましたが、どういうことでしょうか?

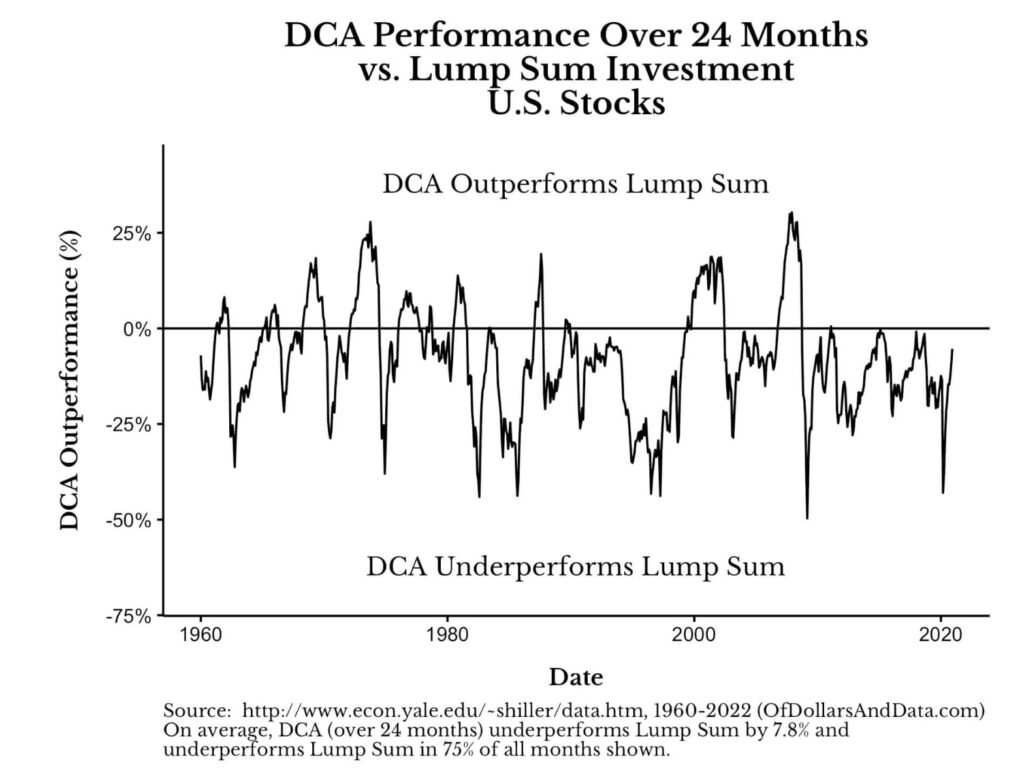

以下グラフをご覧ください。

こちらのグラフは、24ヶ月間、ドル・コスト平均法を利用してS&P 500インデックスへUSD12,000を「積立投資」(DCA)した場合のパフォーマンスと、「一括投資」(Lump Sum)した場合のパフォーマンスを比較したグラフですが、ほとんどの場合「一括投資」が「積立投資」のパフォーマンスを上回っております。

※DCAはDollar Cost Averagingの略でドル・コスト平均法の意味です。

0%のラインよりも上が、「積立投資」(DCA)が「一括投資」を上回るパフォーマンスを示しているのですが、そのケースはわずかで、金融危機などで市場が暴落する直前に「一括投資」をした場合のみです。

S&P500インデックスなどのほとんどの資産は、長期的に見るとほとんどの場合が上昇しておりますため、「積立投資」のパフォーマンスは 「一括投資」を下回ることになるわけです。

特に、相場が底値圏にあったり、回復時だったり、右肩上がりの相場である場合は、「⼀括投資」をした方が短期間で大きなリターンを狙うことができます。

「積立投資」は時間的に分散して投資するだけ

ではまとまった資金がある人は「一括投資」をした方が良いですか?

合理的に考えればそうですね。

ただ、まとまった資金を「一括投資」するのが怖いなど、感情をコントロールできない方は「積立投資」の方が宜しいかもしれません。

こちらの記事でも述べておりますが、「積立投資」も時間的に分散して投資するだけですから、資金が市場に投じられれば、それ以降のボラティリティ(リスク)は「一括投資」と同じになり、別の見方をすると、リスクが増えるのが遅いだけです。

また、長期で運用していれば元本を割ってマイナスリターンになることもありますが、

元本を回復するまでの期間は「一括投資」よりも「積立投資」の方が長くなります。

機会損失を招いて期待リターンを下げるよりも、「一括投資」をして早めにお金に働いてもらい、資産拡大を目指した方が宜しいのではないでしょうか?

「つみたて投資枠」でも実質「一括投資」ができる

では、私は「つみたて投資枠」で積立投資、「成長投資枠」で一括投資をしようと思います。

良いですね。

何で運用していくかも重要ですが、頑張って続けてください。

ちなみに「つみたて投資枠」でも実質「一括投資」ができますよ。

どういうことでしょうか?

「つみたて投資枠」の年間投資枠は120万円で、基本は最大10万円×12ヶ月となりますが、ボーナス設定をうまく利用するのです。

例えば毎月の投資金額を100円にしてボーナスを1,198,800円にすれば、ほとんど120万円を一括投資したようなものです。

そのようなやり方があるのですね。

NISAではこの設定ができましたから、新NISAでもできるかと思います。

まとめ

- 「一括投資」と「積立投資」は、ほとんどの場合「一括投資」が有利

- 「積立投資」は機会損失を招く

- 感情をコントロールできない方は「積立投資」

新NISAで運用するにしても、運用方法は人それぞれです。

投資家それぞれの考えやリスク許容度などに合わせたアドバイスをいたします。

資産運用相談を希望される方は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/17904/trackback

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")