こんにちは!K2 College編集部です。

最近、引受基準緩和型の医療保険が、一般的になっています。また、年々、告知項目の簡素化や引受基準の緩和が行われています。では、「アクサダイレクト生命 はいりやすい医療 」は他社の持病があっても加入しやすい医療保険と比較してメリットのある商品なのでしょうか。

今回の記事では「アクサダイレクト生命 はいりやすい医療」について解説しつつ、加入を検討する際のポイントについても具体的に解説していきます。これから保険の新規加入を検討している方や、見直しを考えている方はぜひ参考にしてください。

「アクサダイレクト生命 はいりやすい医療」はどんな商品なの?

持病や既往症がある方向け、引受基準緩和型の医療保険です。ポイントについては、後ほど解説します。

- 世界最大級の保険・資産運用会社アクサグループのネット専業保険会社

- 特徴の少ない一般的な引受基準緩和型医療保険

- 他社と比較して、付加できる特約が少なく加入基準も見劣りする

- ネット型だからといって安いとは限らない

世界最大級の保険・資産運用会社アクサグループのネット専業保険会社

ここでは、アクサダイレクト生命の成り立ちについて紹介いたします。

会社概要

アクサダイレクト生命は2006年10月に日本で最初のネット型生命保険会社「SBI生保設立準備株式会社」として誕生しました。当時はアクサグループ単体の会社ではなく、SBIホールディングス株式会社ならびにアクサ ジャパン ホールディング株式会社、ソフトバンク株式会社の合弁会社でした。

2014年10月、アクサ ジャパン ホールディング株式会社が生命保険事業免許を取得し、アクサ生命を吸収合併し、商号と業務を継承します。よって、アクサダイレクト生命はアクサ生命の100%子会社となりました。

2019年4月、アクサ生命が持株会社であるアクサ・ホールディングス・ジャパン株式会社を設立し、アクサ生命、 アクサダイレクト生命、アクサ損害保険を子会社としています。

格付情報

- S&P保険財務力格付けAA-(2022年3月28日時点)

- Moody’s保険財務格付Aa3(2022年7月1日時点)

S&P Global RatingsならびにMoody’s Investors Serviceの格付けは、アクサグループの主要な子会社に対する格付機関の評価です。

ソルベンシーマージン比率

- 2,770.4%(2023年6月30日現在)

アクサは損害保険だけではないの?

はい。現在、アクサグループの生命保険会社としてアクサ生命とアクサダイレクト生命があり、生命保険領域でも業界を牽引しています。

特徴の少ない一般的な引受基準緩和型医療保険

アクサダイレクト生命 はいりやすい医療 の契約概要から基本保障、特約まで解説いたします。

契約概要

- 商品名:アクサダイレクトのはいりやすい医療

- 正式名称:引受基準緩和型終身医療保険

- 契約年齢:満20歳~満69歳

- 保険期間:終身型

- 払込期間:終身

- 払込方法:月払

- 決済方法:口座振替またはクレジットカード払

- 申込方法:ネット申込

保障内容

病気やケガ、不慮の事故で入院したときに給付金を受け取れます。他にも、手術時の給付金もあります。

商品解説(主契約:基本保障)

アクサダイレクト生命のはいりやすい医療とは、文字通り一般的な引受基準緩和型の医療保険です。基本保障として、疾病・災害入院給付金ならびに手術給付金があります。商品の申込時には疾病・災害入院給付金(基本保障)の金額設定と各種特約の付加をするのかしないのかを選択してプランを設計します。

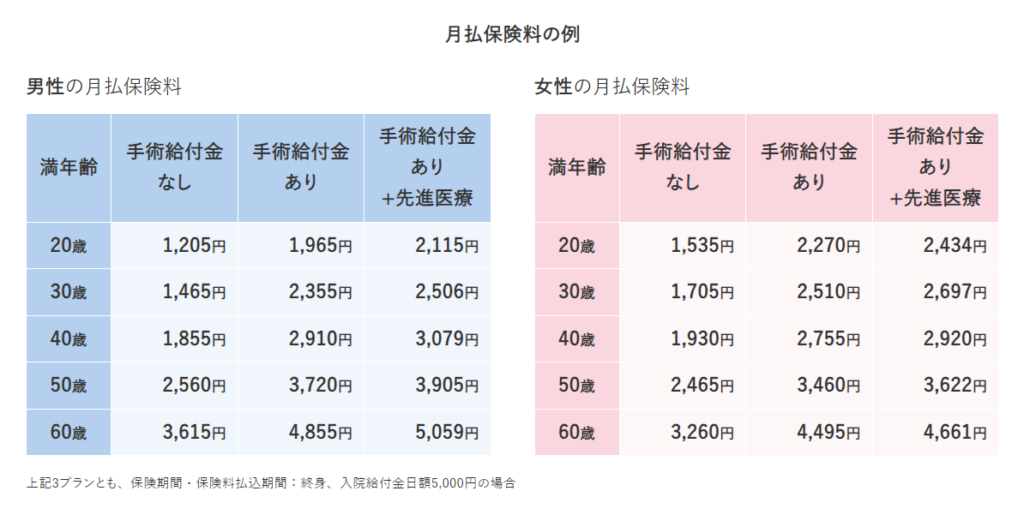

疾病・災害入院給付金(入院給付日額)は入院1日目から保障があり、3,000円~10,000円の間かつ1,000円単位での設定が可能です。基本的に、入院給付日額の金額設定が手術給付金の保障額に関わります。

具体的には、手術給付金は入院せず手術した場合1回につき入院給付日額の5倍、入院し手術した場合1回につき入院給付日額の10倍です。

例えば、入院給付日額を5,000円に設定した場合、手術給付金は入院なしの手術時25,000円・入院ありの手術時50,000円、死亡給付金は50,000円です。

加えて、手術給付金についてはⅠ型(入院・手術を保障)、Ⅱ型(入院のみを保障)のいずれかを選択しなければなりません。

商品解説(特約)

ここでは、複数ある特約について解説いたします。

先進医療特約(緩和型)

先進医療による療養を受けたとき技術料と同額の先進医療給付金を通算2,000万円まで、また、先進医療一時金として1回につき10万円を受け取れる特約です。ちなみに先進医療特約のみ10年ごとの更新があります。

3大疾病保険料払込免除特約(緩和型)

悪性新生物と診断確定され、その治療のために入院を開始または急性心筋梗塞、脳卒中のいずれかで治療のために入院を開始したとき以後の保険料の払込みを免除する特約です。

長期入院時一時金給付特約(緩和型)

入院日数が61日に達したとき疾病・災害長期入院時一時金として1回につき50万円受け取れる特約です。

入院時一時金給付特約(緩和型)

病気やケガで入院したとき1年間に2回の入院まで疾病・災害入院時一時金として1回につき5万円受け取れる特約です。

通院支援特約(退院時給付型)(緩和型)

入院し、退院したとき1年間に2回の退院まで通院支援一時金を1回につき5万円受け取れる特約です。

健康祝金特則(緩和型)

3年間給付金などのお支払い対象に該当しなかったとき健康祝金として3年ごとに1回5万円受け取れます。

女性疾病入院特約(緩和型)

がん・女性特有の病気で入院したとき、女性疾病入院給付金として1日につき3,000円~10,000円 (入院給付金日額と同額)を受け取れる特約です。

基本保障のなかで不要な保障を外すことはできないのでしょうか?

できません。付け外しができる保障は特約のみです。

他社と比較して、付加できる特約が少なく加入基準も見劣りする

アクサダイレクト生命 はいりやすい医療 は、ネット型ならではのお手頃な保険料を謳っています。しかし、あまり保険料の安さは感じません。加えて、他社商品に見劣りする点がいくつもあります。はいりやすい医療を検討する上での、ポイントならびに注意点を紹介します。

付加できる特約が少ない

先ほど、アクサダイレクト生命 はいりやすい医療 に付加できる特約を紹介しました。一見、多くの特約があるように見えますが、内容の薄さが顕著です。

具体的には、他社では、3大疾病の保障などを付加できます。

持病があっても入りやすいと謳っているが、5年以内の大病は難しい

告知項目(質問)の1つに、「過去5年以内に、下記の病気やケガで、医師の診察・検査・治療・投薬を受けたことがありますか?」があります。

質問内にある「下記の病気やケガ」に次の病気が該当します。

- がん

- 糖尿病の合併症

- 脳・心臓・血管の病気

- 肝臓・すい臓の病気

- 腎臓の病気

- 肺の病気

- 指定難病

- 神経系の損傷

- 精神および行動の障害

そのため、5年以内の大病を患った方は加入できないケースが多いです。

「はいりやすい医療」と「はいりやすい定期」の比較はお門違い

アクサダイレクト生命には、持病がある方向けの商品として「はいりやすい医療」と「はいりやすい定期」があります。「はいりやすい医療」はここまで紹介してきたように医療保険ですが、「はいりやすい定期」は引受基準を緩和した定期型の死亡保険です。

そのため、持病がある方で医療保険を検討している方は「はいりやすい医療」と他社商品を比較しましょう。

他の保険会社の場合、大病から5年も経たずに加入できるケースはあるの?

はい。保険会社によっては、病気から1年以上経過していた場合加入できるケースがあります。

ネット型だからといって安いとは限らない

いかがでしょうか?

アクサダイレクト生命 はいりやすい医療 についてはなんとなく理解できたでしょうか。

アクサダイレクト生命 はいりやすい医療 は、基本保障ならびに付加できる特約が他社と比較して見劣りします。さらには保険料や加入基準を見ても、おすすめできる商品とは言えないです。また、ネット型ゆえに商品に関する相談がしにくい点はデメリットです。

ネットの保険が安い印象だけど、どこの医療保険に加入すればよいの?

引受基準緩和型医療保険にどうしても加入したいのであれば、ネットで加入ならびに直接相談して加入できる保険会社の商品がよいでしょう。ちなみにネットで加入しても、直接相談して加入しても同じ商品で同じ保障内容であれば保険料は変わりません。※直接相談(無料)

まとめ

- 一般的な引受基準緩和型の医療保険

- 他社の引受基準緩和型の医療保険と比較して見劣りする

- 保険料もネット型だからといって特出して安いわけではない

また、まとまったお金がある場合は下記の入門書も効率の良い資産運用ができるので一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

最近の投稿

総合保険2024年5月21日朝日生命 かなえるプラス

総合保険2024年5月21日朝日生命 かなえるプラス 医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型)

医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型) 医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型]

医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型] 定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/19151/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")