こんにちは。K2 College大崎です。

日銀がマイナス金利政策を解除し、住信SBIネット銀行、楽天銀行、イオン銀行などが「変動金利」を引き上げたことに伴い、住宅ローンに関する相談が増えてきました。

今回は、住宅ローンの変動金利について解説したいと思います。

- 動画解説

- 住宅ローン「変動金利」の引き上げ開始

- 年内に0.25%の利上げはありそう

- 今後、2%〜3%と金利が上昇して行く可能性はないとはいえない

動画解説

住宅ローン「変動金利」の引き上げ開始

以前の記事 当面、住宅ローン「変動金利」は上がらない において、以下のように解説しましたが、

「変動金利」が影響するのは「政策金利」で、日本銀行が景気や物価の安定など金融政策上の目的を達成するために設定する「短期金利(誘導目標金利)」となります。

そして政策金利は、2016年1月のマイナス金利導入以降、短期金利を-0.1%程度にするという誘導目標を取ってきており、現在もマイナスで推移しております。

そのため、日本銀行がマイナス金利の解除などの政策変更を行わない限り、当面、変動金利(住宅ローン)は上がらないでしょう。

日銀がマイナス金利解除といった政策変更をしたために、短期金利に連動する住宅ローンの変動金利に上昇圧力が掛かり始め、早速、ネット銀行の3社は住宅ローン「変動金利」を引き上げたということです。

ただ、メガバンクなどの大手銀行は、変動金利は引き上げずに据え置きを発表しました。

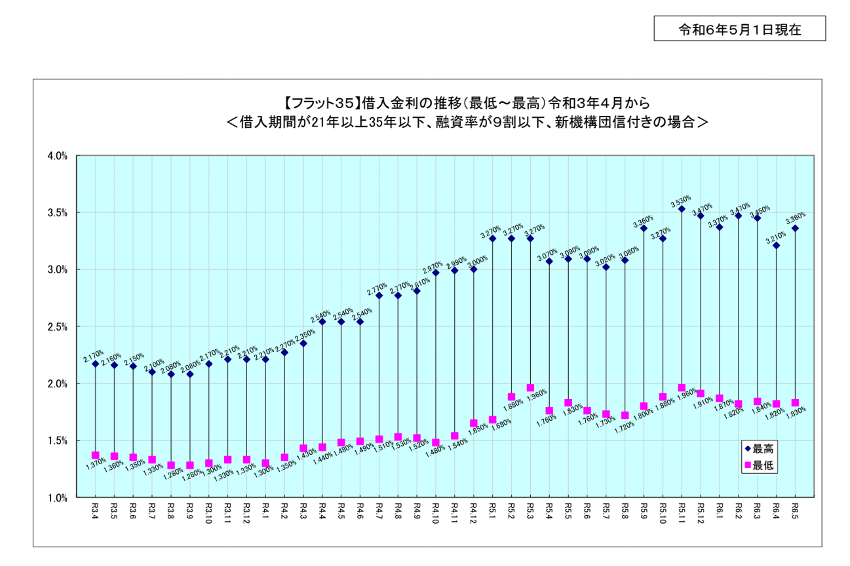

5月から適用する住宅ローン変動金利の基準金利は2.475%となります。

どうしてネット銀行3社は住宅ローン「変動金利」を引き上げたのに、メガバンクなどの大手銀行は据え置いているのでしょうか。

それぞれ銀行の営業上の戦略があるので、それはわかりません。

ただ、現在は多くの銀行で貸出先が減少してきており、住宅ローン獲得のために銀行間で獲得競争が生じておりますから、お互いに様子を見ていることが考えられます。

他行で金利の引き上げがあれば、同時にそこから借り換えをされる需要が見込めますから、できるだけ他行よりも低い金利を提示したいと考える銀行もあるかと思います。

年内に0.25%の利上げはありそう

以前の記事において、当面、住宅ローン「変動金利」は上がらないと解説しましたが、先述したとおり、日銀がマイナス金利政策を解除して状況が異なってきております。

消費者物価指数が前年比2%以上のインフレが継続する限り、日銀は政策金利の目標値を引き上げていく可能性があります。

それこそ欧米のように急激なインフレが生じれば、1回の利上げが0.75%ということもあるかも知れませんが、現在の数値を見ている限り、今後利上げを実施するにしても0.25%刻みで引き上げていくことになるのではないでしょうか。

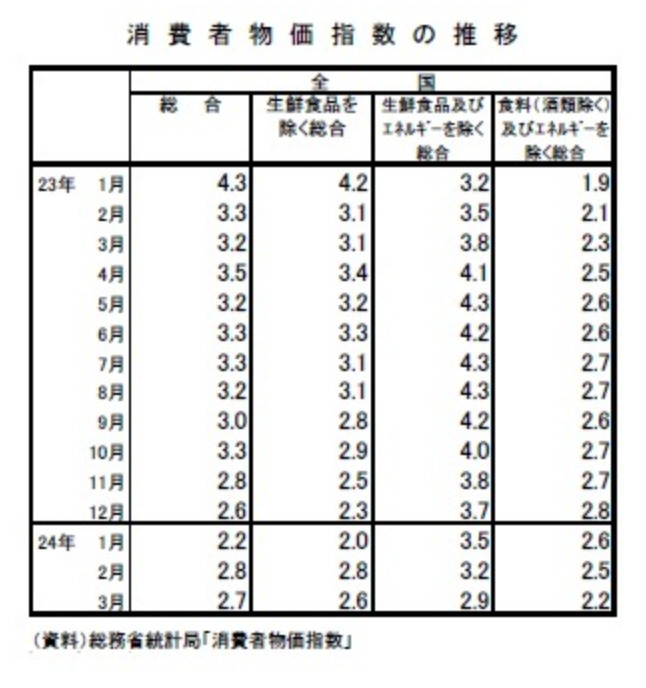

総務省が4月19日に公表した消費者物価指数を見てみると、

コアCPI(生鮮食品を除く総合)は2023年1月の前年比4.2%をピークに2024年1月には2.0%まで伸びが鈍化しましたが、2月には電気代、ガス代の激変緩和措置による押し下げが一巡し、再び2%台後半まで戻って来ております。

今後しばらくは2%台の上昇率が続くのではないでしょうか。

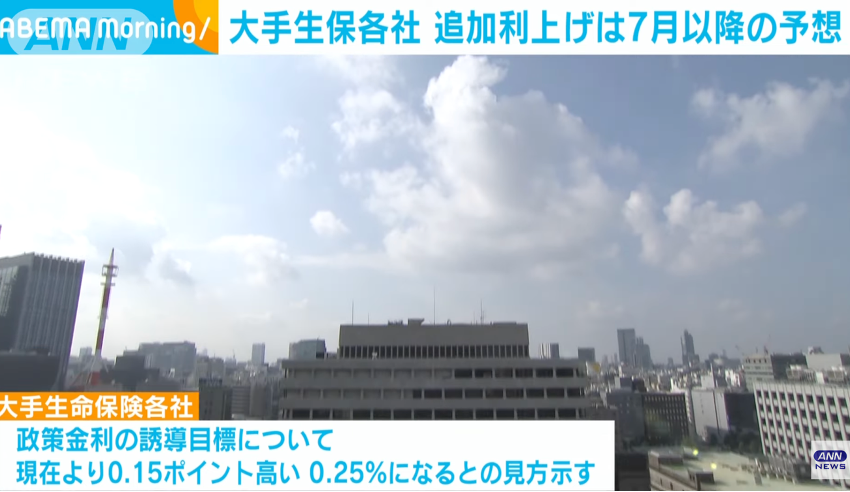

大手生命保険各社は「変動金利」が影響する政策金利の誘導目標は0.25%になると考えており、追加利上げは今年の10月くらいになると予想しているところが多いようです。

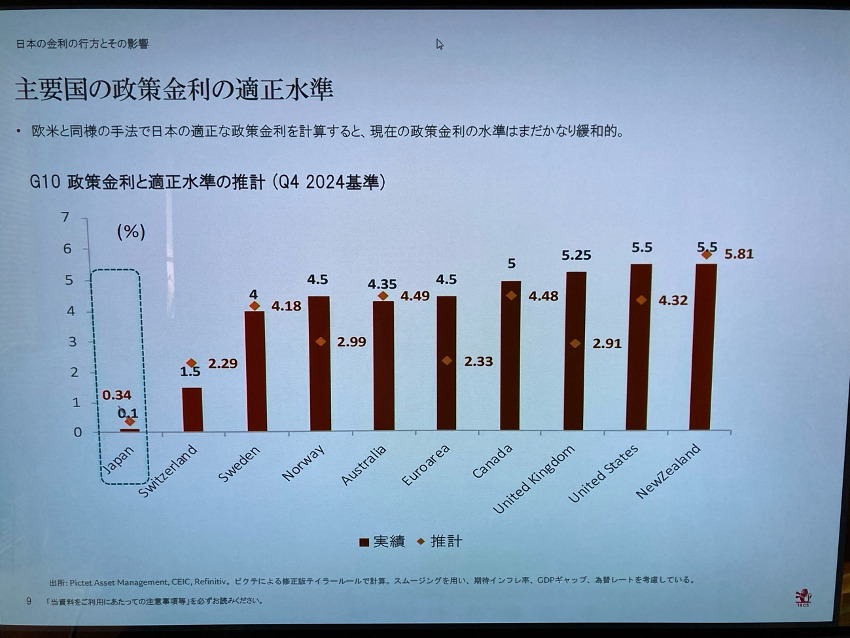

また、ピクテでは日本の政策金利の適正水準(2024年Q4)は0.34%と考えているようでした。

現在の政策金利である無担保コールレート翌日物の誘導目標は0-0.1%ですが、年内に1回(0.25%)の利上げはありそうですね。

やはりこれから住宅ローンの「変動金利」は上昇していくのでしょうか。

当面、上がることはあっても下がるはないのではないでしょうか。

しかしながら、変動金利で住宅ローンを借りている方は、これから金利が上がっていった場合、返済金額はどれくらいずつ増えるのか、また、どれくらいの金利上昇であれば耐えられるのかを確認しておくと良いでしょう。

今後、2%〜3%と金利が上昇して行く可能性はないとはいえない

短期間で金利が大幅に上昇するとは考えにくいですが、今後、数年間で2%、3%と金利が上昇して行く可能性はないとはいえません。

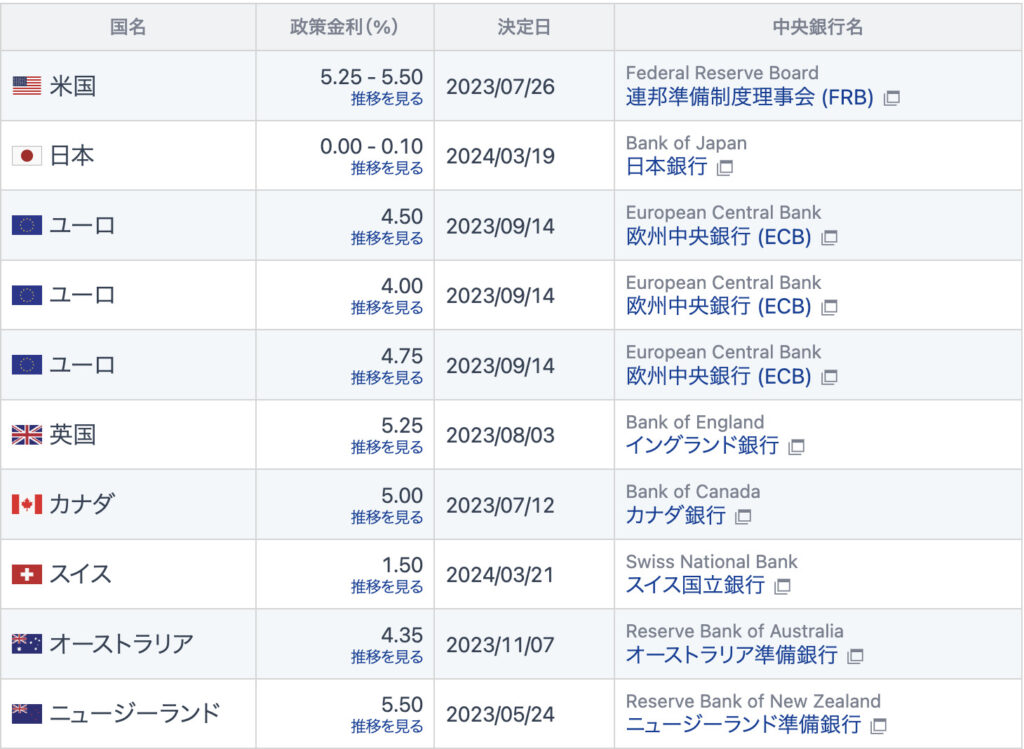

以下は主要国の現在の政策金利ですが、多くの国で4%となっております。

日本と同じくマイナス金利政策を取っていたスイスでも、2022年5月の-0.75%から現在は1.5%となっており、2年で2.25%の金利上昇となっております。

以前の記事 住宅ローンの「繰り上げ返済」ちょっと待った!で、

変動金利の多くには「5年ルール」や「125%ルール」が設けられており、

■「5年ルール」

金利が上昇しても、5年間は毎月の返済額が変わらない

■「125%ルール」

(5年ルールにより返済額は5年間変わらないものの)6年目からの毎月の返済額は、今までの返済額に対して125%の金額までしか上げることができない

返済負担が急上昇しないようになっているとお伝えしましたが、合わせて「5年ルール」や「125%ルール」は、該当期間の返済金額は変わらないが、その分、元本の返済が進んでいない事には注意が必要とも述べております。

要は、毎月の返済金額が増えるのを先延ばししているだけであり、先延ばしした分だけ利払い分が増え、結果的に返済金額の総額が増えてしまうということです。

現在、7割近くの方が、金利が低い元利均等返済の変動金利を利用しているようですが、今後起こりうるさまざまな状況に備えておくと良いでしょう。

現在、元利均等返済の変動金利を利用して住宅ローンを組んでおりますが、どうすれば良いでしょうか。

まだ住宅ローンを組んだばかりの方と、ほとんど返済が終わっている方とでは異なります。

そして、今後もそれほど金利は上がらないと考える方であれば、そのまま変動金利を利用すれば良いですし、今後少しずつでも金利が上昇していくかも知れないと考える方は、(多少、返済金額は多くなりますが)固定金利に借り換えてリスクのない返済をして行くのが無難です。

まとめ

- 住宅ローン「変動金利」の上昇が始まる

- 年内に0.25%の利上げはありそう

- 今後、2%〜3%と金利が上昇して行く可能性はないとはいえない

LINEでの相談も受け付けております(無料)。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/20756/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")