中国の不動産市場は、過去数十年にわたり急速な成長を遂げてきました。この成長を支えた要因の一つが、シャドーバンキング(影の銀行)と呼ばれる銀行外の金融活動です。

シャドーバンキングは、公式な銀行システムの外で行われる金融仲介活動を指し、規制の網をかいくぐる形で多額の資金を不動産セクターに供給してきました。しかし、このような資金供給の拡大は、不動産バブルの形成とその後のリスク増大に寄与しています。

中国の不動産バブルとシャドーバンキングは、どのように関連しているのでしょうか?

中国の不動産バブルとシャドーバンキングの関係を詳しく分析し、その影響と課題を探ります。

- シャドーバンキングとは

- シャドーバンキングと不動産市場の関係

- シャドーバンキングがもたらすリスク

- 政府の対応と課題

- 今後の展望

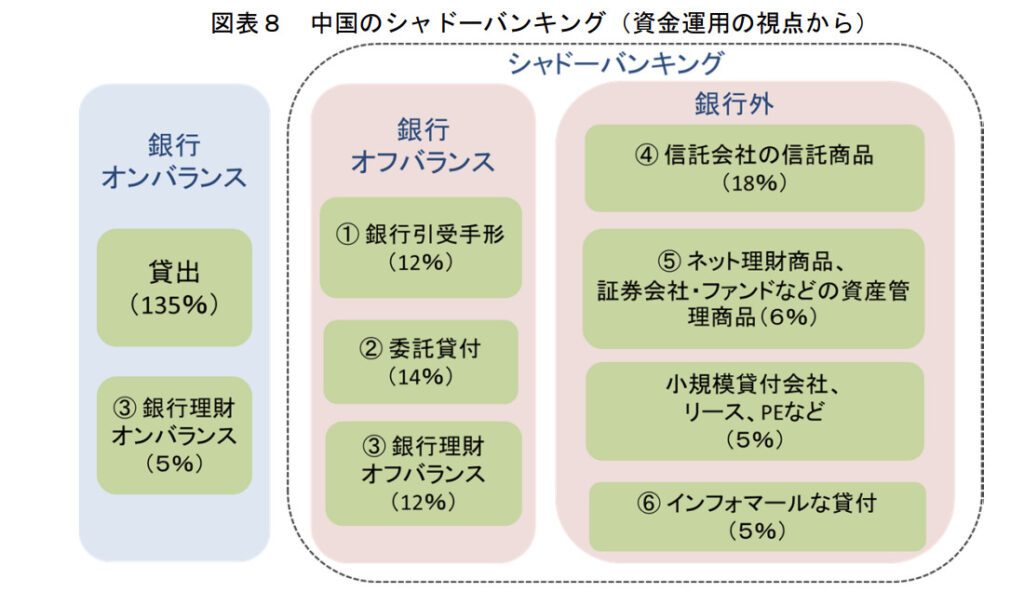

シャドーバンキングとは

シャドーバンキングとは、伝統的な銀行システムの外で行われる金融仲介活動を指します。具体的には、信託会社、理財商品、オフバランスシート取引などが含まれます。

これらの活動は、公式な銀行規制の対象外であるため、リスク管理や透明性の面で課題があります。中国人民銀行は2013年5月に発表した「中国金融穏定報告2013」において、中国におけるシャドーバンキングの存在を認識し、そのリスクを指摘しています。

シャドーバンキングと不動産市場の関係

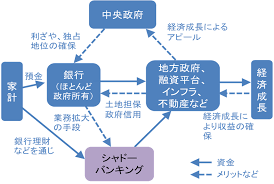

中国の不動産市場は、政府の都市化政策や経済成長戦略の一環として急速に拡大してきました。しかし、公式な銀行融資だけでは不動産開発に必要な資金を賄いきれず、シャドーバンキングがその資金源として重要な役割を果たすようになりました。

特に、信託会社が提供する高利回りの信託商品は、不動産デベロッパーにとって魅力的な資金調達手段となりました。中国信託業協会によれば、2023年3月時点で国内信託会社の資産は約2兆9,000億ドルに上り、その多くが不動産セクターに投資されています。

シャドーバンキングがもたらすリスク

シャドーバンキングを通じた過剰な資金供給は、不動産バブルの形成を助長し、以下のようなリスクをもたらしています。

• 信用リスクの増大: シャドーバンキングは公式な銀行規制の外で行われるため、貸出先の信用リスク評価が不十分な場合があります。これにより、不良債権の増加や金融システム全体の不安定化が懸念されます。

• 流動性リスク: シャドーバンキングは短期的な資金調達手段を多く利用しており、市場の流動性が低下した場合、資金繰りに困難をきたす可能性があります。

• 規制の限界: 公式な銀行システムの外で行われるため、政府の金融政策や規制が効果的に機能しない場合があります。これにより、金融システム全体のリスク管理が難しくなります。

政府の対応と課題

中国政府は、シャドーバンキングのリスクを認識し、規制強化や監督体制の整備を進めています。しかし、シャドーバンキングは多様な形態を持ち、その全貌を把握することは容易ではありません。また、過度な規制は経済成長を阻害する可能性もあり、バランスの取れた政策対応が求められます。

今後の展望

中国の不動産市場とシャドーバンキングの関係は、引き続き注視が必要です。不動産バブルの崩壊は、金融システム全体に深刻な影響を及ぼす可能性があり、適切なリスク管理と透明性の向上が求められます。また、シャドーバンキングの規模縮小や健全化を図るためには、金融改革の深化と市場メカニズムの強化が不可欠です。

中国の不動産市場は、シャドーバンキングがその資金源として重要な役割を果たすようになっていたのですね。

そうですね。

ただ、シャドーバンキングを通じた過剰な資金供給は、金融システムのリスクをもたらしますから、政府は規制強化を進めています。

まとめ

- 中国の不動産バブルとシャドーバンキングは、相互に深く関連している

- シャドーバンキングを通じた過剰な資金供給は、不動産市場の過熱を招き、バブルの形成に寄与した

- その結果として金融システム全体のリスクが高まり、政府は規制強化を進めている

- 今後、中国経済の持続的な発展のためには、シャドーバンキングの健全化と不動産市場の安定化が重要な課題

著者プロフィール

最近の投稿

コラム2026年5月9日うま味の代償──化学調味料が示す「薬事より税」の構造

コラム2026年5月9日うま味の代償──化学調味料が示す「薬事より税」の構造 コラム2026年5月9日イーサリアムETF――暗号資産の「証券化」がもたらす新たな時代

コラム2026年5月9日イーサリアムETF――暗号資産の「証券化」がもたらす新たな時代 コラム2026年5月8日成果報酬の正義とガバナンスの矛盾 ― イーロン・マスクをめぐる報酬論争の本質

コラム2026年5月8日成果報酬の正義とガバナンスの矛盾 ― イーロン・マスクをめぐる報酬論争の本質 コラム2026年5月8日成長なき再分配(ベーシックインカム)はなぜ歪むのか——アメリカ型と日本型の構造的差異

コラム2026年5月8日成長なき再分配(ベーシックインカム)はなぜ歪むのか——アメリカ型と日本型の構造的差異

この投稿へのトラックバック: https://media.k2-assurance.com/archives/28665/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")