こんにちは、K2 College河合です。

本日はみずほ銀行で販売している『ファンドスミス・グローバル・エクイティ・ファンド』を解説します。イギリスにあるとても素晴らしいヘッジファンドですが、日本ではファンド設定のタイミングが悪く現在(2022.1)は下落しています。

聞いたことがないファンドです。海外では有名なんでしょうか?

資産残高が現時点(2022.1)で4.5兆円なので、ヘッジファンドでもかなり大きなファンドです。運用もずっと良いので、この投資業界では有名ですが、日本では初めて取り扱われるため、知っている日本人はほとんどないと思います。

- ファンドスミス動画解説

- ファンドスミスとは?

- 年率平均リターン+18.6%、累積リターン+570.7%

- どうせ投資するなら元本確保型ファンドでしよう

ファンドスミス動画解説

ファンドスミスとは?

テリー・スミスという方がファンドマネージャーで、彼の名前がそのままファンド名となってます。

こちらがオフショアにあるオリジナルのファンドの情報です。資産残高が現在(2022.1)GBP28.9億(約4.5兆円)ある超大型ヘッジファンドです。

このスミスさんの腕次第ということですね。

そう言えると思います。なのでこの方が現役のうちに投資しておきたいですね。

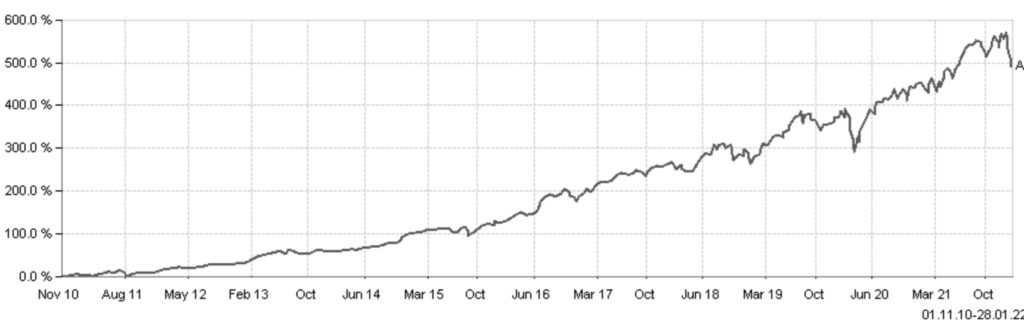

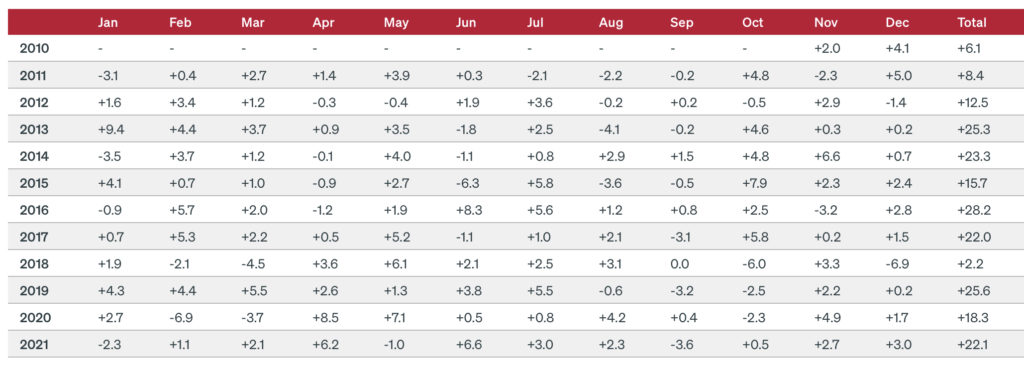

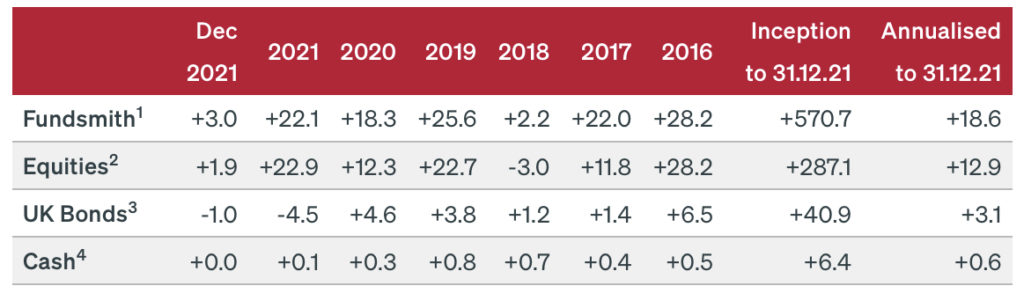

年率平均リターン+18.6%、累積リターン+570.7%

日本の資料にはオリジナルのファンドの情報が十分に載っていないので、オフショアの情報で解説します。

2010年の設定来の毎月の数字を見ることができます。一番右の「Total」がその年のリターンですから、毎年プラスリターンなのがわかりますよね。チャートで見るとずっと安定して上昇していることがわかります。

設定来の累積リターンがなんと+570.7%。年率平均にすると+18.6%です。かなり優秀ですよね。

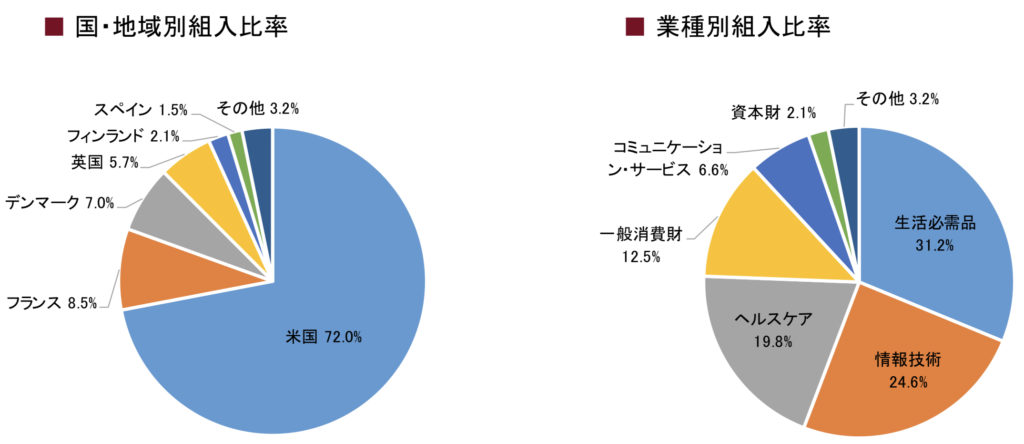

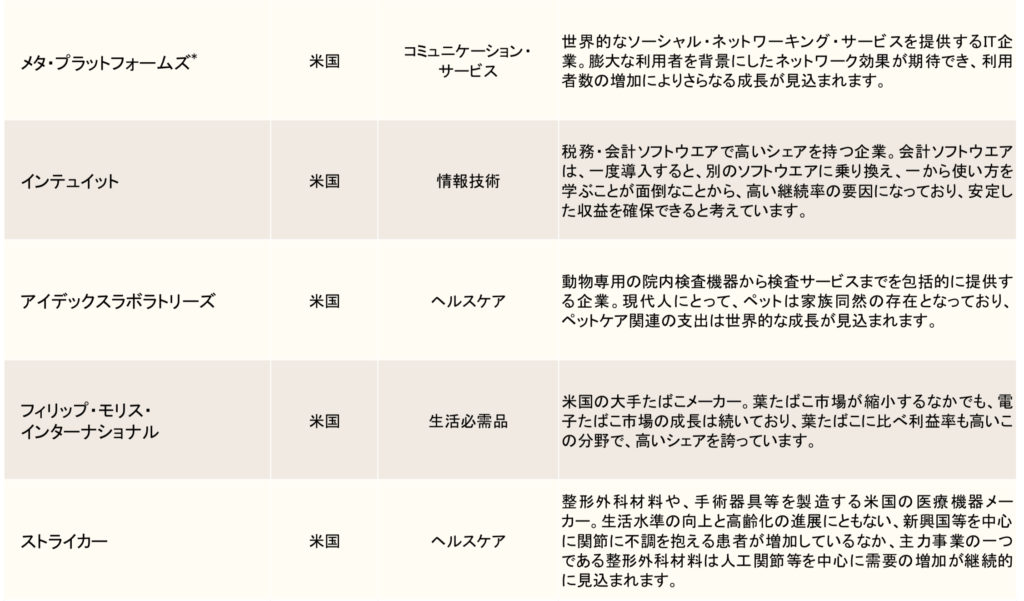

投資先は株式ですが、米国中心に欧州株も保有しています。

組入上位10銘柄を見ても、単に今時流のハイテク株だけを持っているわけでもないのがわかります。

これまで色んなファンドを見てきましたが、長期でこれだけ良いパフォーマンスを出し続けているファンドはなかなか見たことがありません。

私も本職としてかなり見ていますが、このファンドのパフォーマンスは秀でていると思います。

どうせ投資するなら元本確保型ファンドでしよう

結論として、是非このファンドへは投資してください。ただしみずほ銀行が販売するこの国内ファンドは毎日売買でき、購入手数料が3.3%かかります。毎月かかる信託報酬も1.8335%とオリジナルのオフショアファンドの費用に加え、日本人だけが追加で払わなければいけないコストとなります(つまり上述のオリジナルのパフォーマンスよりも劣る)。

※『オフショアファンド入門書(マニュアル)』はこちら(無料)

だったら最初からオフショアのオリジナルのファンドへ投資をしましょう。そして海外では元本確保型ファンドとして、満期時に元本を保証してもらいながらこのファンドスミスへ投資することができます(現在募集中の元本確保型ファンド詳細はこちら)。

元本確保型ファンド、初めて聞きました。日本にはないんでしょうか?

日本にも以前はありました。満期時に元本を確保しないといけないことから、元本確保型ファンドには募集期間にしか投資できません。その期間しか販売が出来ず、満期まで持つイメージの強い元本確保型ファンドは販売手数料を稼ぎたい証券会社には都合が悪かったのか、近年はあまり募集されなくなりました。

まとめ

- ファンドスミスはとても優秀なファンド

- 是非投資をしよう

- オフショアファンドの方がコストが低くリターンが高い

- 現在募集中(〜2/18)の元本確保型ファンドがオススメ

我々は数年前から同ファンドの元本確保型ファンドをご紹介してきており、既に利益確定をしている段階です。そのファンドスミスが日本で募集されるようになってとても良いことです。日本でもみずほグループだけの販売にも関わらず、1671億円の残高というのは人気のある方ではないでしょうか。

著者プロフィール

-

<経歴>

青山学院大学国際政治経済学部国際経営学科ファイナンスコース卒業

中国天津南開大学漢語語言学院留学

野村證券にて4年半勤務、2008年リーマン・ショックの前日に退社

プライベートバンクを経て、2009年K2 Investment設立

2014年ボストン留学、2018年Paris留学

現在、K2 Holdings会長

<趣味>

ダイビング、クルージング、自然

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2958/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")