2018年にPayPayが登場して以来、日本におけるQRコード決済の普及は急速に進んできた。当初は還元キャンペーンを軸に利用者を拡大していたが、現在では決済インフラとして日常生活に浸透し、キャッシュレス社会の基盤を形成している。PayPay以外にも楽天ペイ、d払い、au PAY、LINE Payなど多くのプレイヤーが参入し、競争と統合を繰り返してきた。

一方で、ユーザーのニーズは「決済手段の多様化」から「利便性・統合性」へと移行しつつある。決済手段が溢れるなかで、生活の一部としてどれだけ溶け込めるかが問われており、今や「決済」は単なるお金のやりとりではなく、データ、金融、地方経済、セキュリティなど複数の文脈が交錯する領域となっている。

QRコード決済は、現在では決済インフラとして日常生活に浸透してきておりますが、どのように変遷してきているのでしょうか。

以下でQRコード決済の移り変わりを確認してみましょう。

- QRコード決済の成熟と寡占化

- ポスト・ポイント時代:決済×生活インフラの統合へ

- 新たな競争軸:金融サービスへの拡張

- セキュリティと本人確認の高度化

- 地域社会と行政を巻き込む「決済プラットフォーム」化

動画解説

QRコード決済の成熟と寡占化

PayPayは、SoftBankとヤフー(現LINEヤフー)を母体に2018年にスタート。初期の「100億円キャンペーン」で爆発的に知名度を上げ、2023年末には利用者数が6300万人(国内人口の約半分)を超えた。現在、国内QR決済市場の約50%以上のシェアを占めており、楽天ペイ(約15%)、d払い(約12%)、au PAY(約10%)などを大きく引き離している。

このように、業界は「多数乱立」から「上位数社による寡占」へと移行しており、今後もPayPayを中心としたエコシステムが支配力を強める可能性が高い。LINE Payやメルペイなどの統合・連携も進んでおり、競争軸は単なる決済手数料ではなく、「総合サービス」としての付加価値に移っている。

ポスト・ポイント時代:決済×生活インフラの統合へ

以前は「〇%ポイント還元」が最大の訴求力だったが、最近ではその効果も飽和してきており、ポイント合戦に頼らないユーザー囲い込み戦略が進んでいる。たとえば、以下のような統合型サービスが拡大している:

• PayPayの「ミニアプリ」戦略:フード注文、バス予約、保険加入、証券口座、公共料金支払いなど、1アプリで複数生活機能にアクセス可能

• 楽天ペイの「楽天経済圏」戦略:ポイントと連携したEC・証券・銀行との統合

• d払いとdポイントの接続強化:ドコモユーザー囲い込みに加え、電力・保険・クラウドなどにも拡大

これにより、単なる「支払いアプリ」から「日常の玄関口」へと進化を遂げている。PayPayも「PayPayカード」「PayPay銀行」「PayPay証券」を連携させ、金融スーパーアプリを目指している。

新たな競争軸:金融サービスへの拡張

決済アプリの進化は「お金を払う」ことにとどまらず、「お金を預ける・運用する・借りる」という機能の拡張へと広がっている。これにより、フィンテックと伝統的金融機関の境界線が曖昧になっている。

• PayPay証券:少額投資サービスや米国株取引をアプリ内で提供

• PayPay銀行(旧ジャパンネット銀行):口座連携によるリアルタイム決済と送金

• d払い×SMBC:与信データの活用によるスコア型ローン

• 楽天キャッシュ:楽天銀行や証券と連携し、ウォレット型資産運用を実現

これらは、銀行口座を持たない若年層・中高年層にも金融機能へのアクセスを提供する「金融包摂(Financial Inclusion)」としての意味合いも強い。

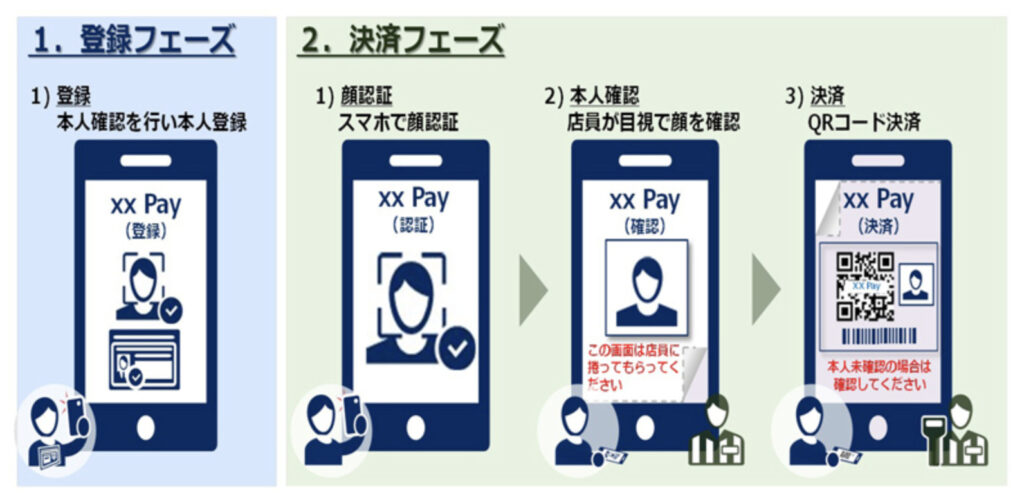

セキュリティと本人確認の高度化

QR決済が普及する中で、不正利用やフィッシング被害のリスクも増大しており、ユーザー保護のための本人確認やセキュリティ対策が一層強化されている。

• PayPayやd払いでは、**eKYC(オンライン本人確認)**を導入し、口座開設や出金時に顔認証や身分証提示が求められる

• ワンタイムパスワードや生体認証などの二段階認証が標準化

• AIによる不正アクセス検知や取引停止措置の自動化

また、不正取引発生時の補償ルールも明文化され、原則として「ユーザーに重大な過失がなければ全額補償」が基本方針とされるようになった。今後は、マイナンバーとの連携や、電子決済等代行業者の規制強化なども視野に入っている。

地域社会と行政を巻き込む「決済プラットフォーム」化

PayPayなどは、単なる民間決済サービスを超えて、地域経済や行政と連携する社会インフラ的役割を担いつつある。

• 地方自治体との「PayPay自治体キャンペーン」連携(例:地域振興券のPayPay化)

• 公共料金(税金・水道・ごみ処理費など)のキャッシュレス対応

• 災害時の給付金・寄付受付のプラットフォームとしての活用

• 中小事業者のデジタル化支援ツールとしての展開(POS連携、売上管理、インボイス対応)

こうした動きは、単なる「支払い」ではなく、地域の経済活動全体を支えるデジタル基盤としての進化を意味している。

決済アプリは「お金を払う」だけでなく、「お金を預ける・運用する・借りる」という機能も持つようになっているのですね。

個人間のお金のやり取りもできますし、本当に従来の銀行は必要なくなってきております。

まとめ

- PayPayをはじめとするキャッシュレス決済サービスは、もはや単なる「支払いツール」ではなく、生活・金融・行政・地域経済をつなぐエコシステムへと進化している

- ポイント競争やQR導入初期の混乱期を経て、現在は「統合」「利便性」「安心・安全」を軸にした成熟フェーズに突入している

- 今後は、「どの決済アプリを使うか」ではなく、「どの生活圏・経済圏に属するか」が問われる時代になるだろう

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30054/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")