自転車の利用が日常生活に浸透する中、重大な事故が発生するケースも増えており、損害賠償請求が高額化する傾向にあります。こうした背景を受け、各自治体では自転車保険への加入を義務化・努力義務化する動きが広がっています。自転車保険は「加害者」としての損害賠償責任に備える「個人賠償責任保険」を中心に、「被害者」としての自分のケガを補償する「傷害保険」などがセットになっているのが一般的です。

保険料は年間数千円と比較的安価で、クレジットカード付帯や火災保険の特約としても利用可能です。しかし、補償内容や対象範囲、家族の適用有無などは商品によって異なるため、自身の利用状況やリスクに応じた選択が重要です。

自転車保険について、詳しく教えてください。

以下で、自転車保険の重要性と制度的背景について解説します。

- 自転車事故と損害賠償の現実

- 自転車保険の種類と補償内容

- 加入義務化の動きと自治体の対応

- 家族や子供の補償範囲と選び方

- 保険料と選び方のポイント

動画解説

自転車事故と損害賠償の現実

高額賠償事例の増加

近年、自転車事故によって発生する損害賠償請求は極めて高額になるケースがあります。たとえば、神戸市で起きた小学生による事故では、相手方に意識障害を残し、9,500万円の賠償命令が出されました。加害者が未成年であっても親に監督責任があるとされ、家計に大きな負担を与えることになります。

対象となる事故の範囲

自転車事故は歩行者との衝突だけでなく、対自動車、自転車同士の事故、店舗や物損への損害なども含まれます。たとえ軽い接触でも、被害者が「むち打ち」や「後遺障害」を訴えることで、訴訟に発展するリスクもあるため、予防的な保険の意義は大きいです。

自転車保険の種類と補償内容

主な補償項目

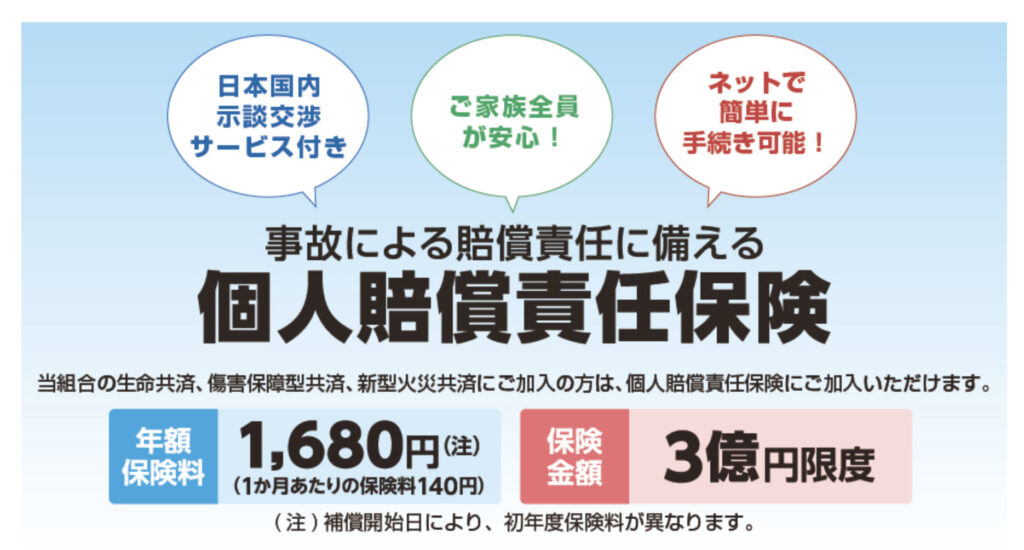

1. 個人賠償責任保険:他人にケガをさせた・物を壊した場合の賠償金を補償(上限1億~3億円が一般的)

2. 傷害保険:自分が事故でケガをした場合の入院・通院・死亡保障

3. 交通事故傷害保険:自転車以外の交通事故にも対応

4. 弁護士費用特約:訴訟対応や交渉にかかる費用の補償

5. ロードサービス:故障時に自転車を運搬するサービス(オプション)

保険の形態

• 単独の「自転車保険」

• 火災保険や自動車保険の「特約」として加入

• クレジットカード付帯の「個人賠償保険」

• 学校や企業が契約する団体保険

自身の既存の保険やクレジットカードの付帯サービスを確認し、重複や不足がないかをチェックすることが重要です。

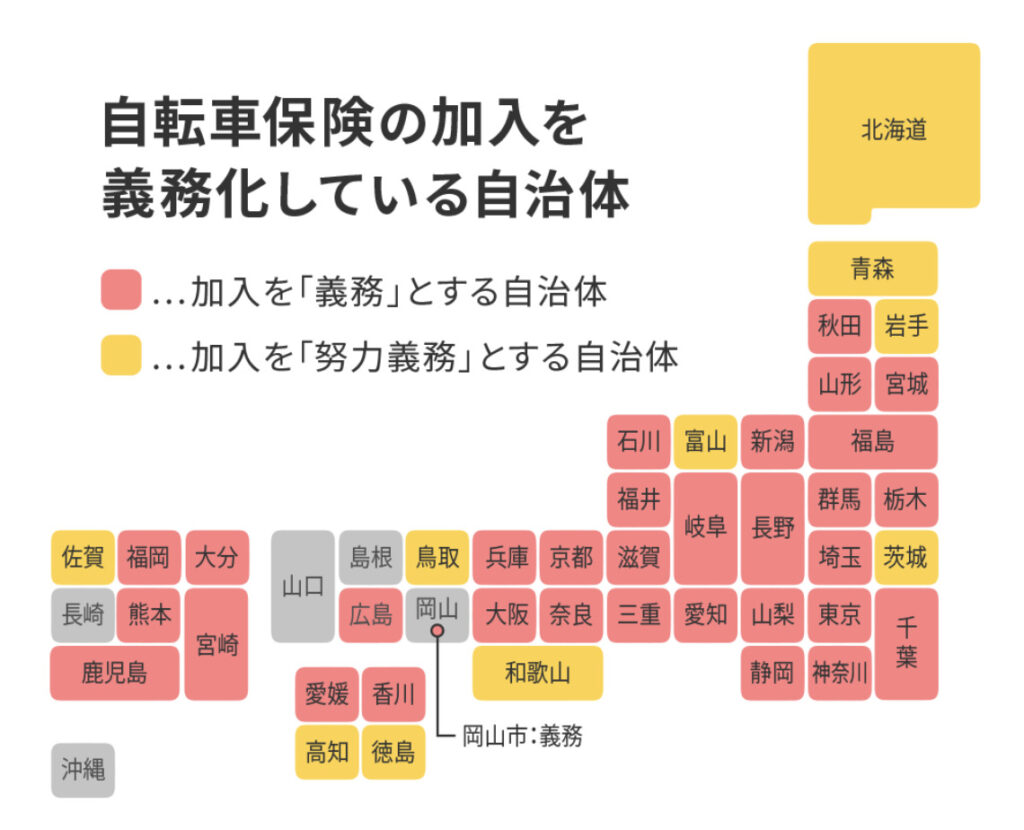

加入義務化の動きと自治体の対応

都道府県ごとの状況

2023年時点で、東京都、大阪府、兵庫県、滋賀県、京都府、埼玉県、愛知県など多くの自治体が自転車保険の加入を義務化しています。一方、福岡県、北海道、長野県などでは努力義務として推奨されており、全国的な流れとして保険加入が常識化しつつあります。

義務化の法的根拠と罰則

義務化条例が制定されている自治体では、通勤・通学で自転車を使用する場合、企業や学校が加入状況を確認するよう求められることもあります。現時点では未加入に対する直接的な罰則は少ないものの、事故時の責任追及や訴訟リスクを考えると、事実上の「必須」と言えます。

家族や子供の補償範囲と選び方

家族全体をカバーできるか

個人賠償責任保険では、「同居の親族」や「扶養している子供」などを自動的に補償対象とするものが多いです。これにより、未成年の子供の事故にも対応できます。

ただし、「別居の大学生の子供」や「単身赴任中の配偶者」など、補償対象に含まれるかどうかは商品によって異なります。加入前に約款の確認が重要です。

通学・通勤での利用にも注意

学校や企業によっては、保険加入証明書の提出が求められる場合もあります。とくに大学や企業の入構条件として義務づけられていることもあり、保険証券や加入通知書の保管も必要です。

保険料と選び方のポイント

保険料の目安

• 年間:1,000円~6,000円程度

• 加入方式:個人型(本人のみ)、家族型(同居家族全員対象)

• 保険期間:1年ごと更新が一般的、長期契約も一部あり

選び方のポイント

1. 個人賠償の上限が1億円以上か(近年は3億円が主流)

2. 示談代行サービスがついているか(相手と直接交渉せずに済む)

3. 家族全員が補償対象か

4. 既存の保険に含まれていないか(火災保険やカードでカバーされている場合も)

5. 交通事故以外も補償されるか(日常生活のケガも対象か)

保険料の安さだけで選ばず、事故時の対応力や補償の範囲で比較することが大切です。

9,500万円の賠償命令が出されたケースもあるのですね。

加入が義務化になっている自治体もありますが、偶然な事故により、他人にケガをさせたこと等によって損害賠償責任を負うこともありますので、加入しておいた方が良いですね。

まとめ

- 自転車は便利で環境にも優しい移動手段ですが、事故リスクを伴う「軽車両」でもある

- 賠償リスクに備えることは、自分と家族、そして被害者を守ることにつながる

- 保険加入は法律上の義務ではない地域も多いものの、社会的な責任と安全意識の観点からも、「備えておくべき常識」となりつつある

- 保険は一度加入して終わりではなく、ライフスタイルの変化(進学、引越し、通勤手段の変更)に応じて定期的に見直すことが望ましい

- 家庭内の保険全体を一元的に管理し、無駄のない保障を組み合わせることが、家計にもリスク管理にも有効なアプローチ

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30629/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")