AI議事録ツール「AI GIJIROKU」などを提供するスタートアップ、株式会社オルツ(Alt Inc.)が、2025年8月に東京証券取引所グロース市場から上場廃止となることが決定した。日本におけるAIベンチャーの旗手と目されていた同社が、なぜ急転直下で経営破綻に陥ったのか。

株式会社オルツはどうして上場からわずか10カ月で崩壊したのですか?

以下で、上場から破綻に至るまでの経緯と、背後にあった構造的問題を解説します。

- 注目のAIベンチャーとして華々しく登場

- 上場直後から兆していた不正の兆候

- 売上の約90%が架空──“SPスキーム”の実態

- 上場廃止・民事再生の決定とその影響

- 上場廃止・民事再生の決定とその影響

注目のAIベンチャーとして華々しく登場

株式会社オルツは、2014年に創業されたAIスタートアップで、「P.A.I.(パーソナル人工知能)」を掲げ、AIによるデジタルクローンや音声議事録作成ツール「AI GIJIROKU」などを展開していた。創業者の米倉千貴(よねくら・ちたか)氏は、テクノロジーに強いビジョンを持ち、資金調達やメディア戦略にも長けていた人物として知られている。

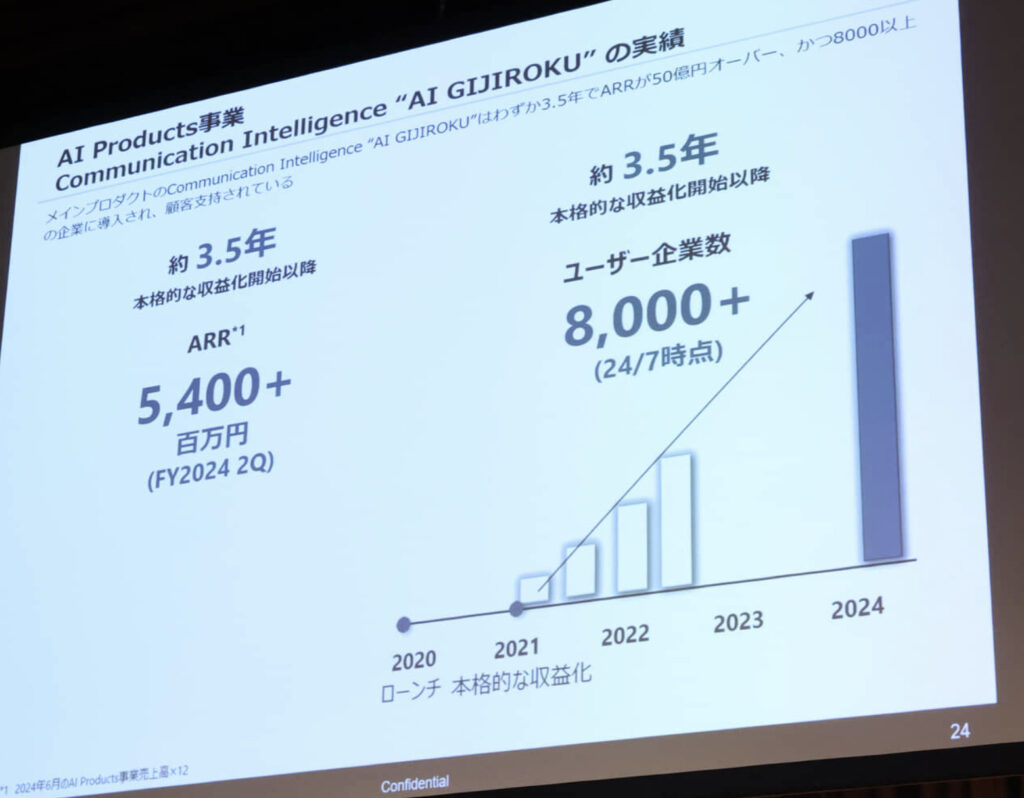

特に「AI GIJIROKU」は、多言語対応・高精度音声認識などが評価され、企業や自治体などで導入が進み、オルツは2024年10月に東京証券取引所グロース市場へ上場。J-Startupにも選ばれ、日本を代表するAI企業の一つとして将来を期待されていた。

上場時の時価総額は数百億円にのぼり、数多くのVC(ベンチャーキャピタル)や個人投資家も株主として名を連ねていた。

上場直後から兆していた不正の兆候

順調に見えたオルツの成長だが、2025年4月ごろから「売上に疑義がある」とする報道やアナリストの指摘が現れ始めた。特に、IR資料に記載されていた取引先の一部に、「実在性が薄い」とされる法人が含まれていたことが話題となった。

会社側は当初、「問題はない」との姿勢を取りつつも、投資家や監査法人の要請を受けて、社外弁護士を中心とした第三者委員会を設置。内部調査が進められる中で、複数の「循環取引」や「スルー取引」の疑惑が浮上した。

そして、2025年7月28日、ついに第三者委員会の調査報告書が公開され、そこで明らかにされたのは、想像以上に深刻な不正会計の実態だった。

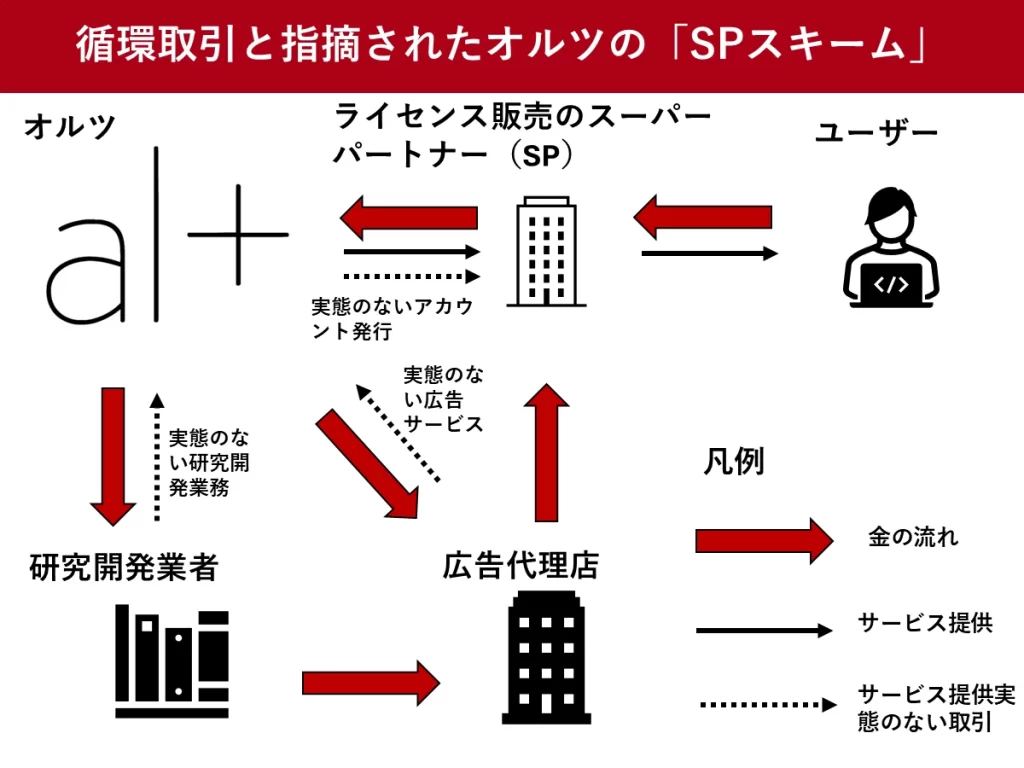

売上の約90%が架空──“SPスキーム”の実態

報告書によると、オルツは2021年12月期から2024年12月期にかけて、売上の約80〜90%を実態のない取引で計上していた。これらは主に「SP(スーパーパートナー)スキーム」と呼ばれる取引形態を通じて行われていた。

このスキームは以下のような構造だった:

1. オルツが実質的に資金を用意し、それを系列企業や関係会社に貸し付ける

2. 関係会社が、その資金を使って「オルツの製品やサービスを購入した」と偽装

3. オルツはその売上を「実際の取引」として計上

4. 回収は貸付金という形で処理し、売掛金として計上することでPL(損益計算書)に反映される

結果として、実体のない収益が積み上がり、PLは黒字、営業キャッシュフローも見かけ上は安定しているように見えた。

しかし実際には、キャッシュフローは悪化し、回収できない債権が膨れ上がっていた。この粉飾は、監査法人や証券会社、金融機関に対しても隠蔽されており、組織的な欺瞞の構造が形成されていたとされる。

上場廃止・民事再生の決定とその影響

東証は、報告書を受けて即座にオルツ株式を整理銘柄に指定し、2025年8月31日付で上場廃止とすることを発表。東証は、「上場時の重要な虚偽記載があった」「投資家保護の観点からも看過できない」として、速やかな処分を行った。

同日、オルツは東京地裁に対して民事再生法の適用を申請し、受理された。報道によれば、負債総額は約24億円に上るとされる。

この件により、影響を受けたのは株主だけではない。以下の関係者にも打撃が及んでいる:

• 複数のベンチャーキャピタル(VC)…投資回収不能

• 証券会社・監査法人…上場支援体制の信頼性に疑念

• 顧客・取引先…契約停止や未回収債権の発生

• 一般投資家…大幅な損失(株価は廃止直前で大幅下落)

さらに、政府主導の「J-Startup」選定企業であったことから、官民によるスタートアップ支援制度にも疑問の声が上がっている。

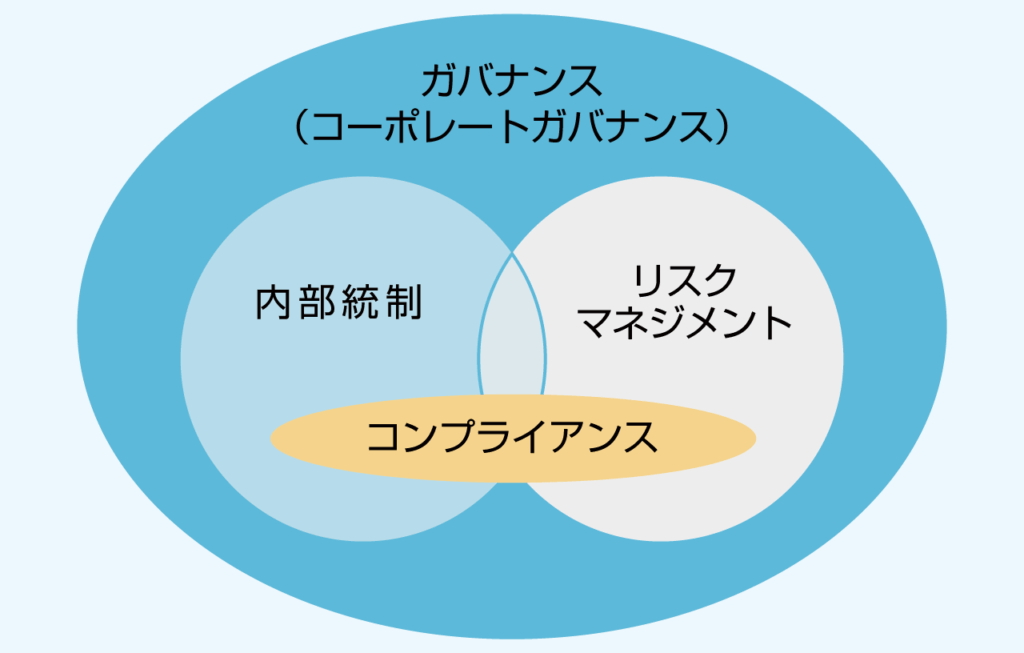

ガバナンス崩壊とスタートアップ界への警鐘

今回のオルツの上場廃止事件は、AIという先進技術を前面に押し出したスタートアップ企業が、極めて初歩的な循環取引スキームを使い、しかも数年にわたって売上を粉飾していたという点で、多くの専門家に衝撃を与えた。

上場前後を含め、内部統制が機能せず、社外取締役・監査役・VCなどのチェック機能も作用していなかった。さらに、取締役会議事録の虚偽作成、内部通報の握りつぶしなど、経営陣による組織的関与も疑われている。

この事件は、スタートアップ市場における「ガバナンスの軽視」と「成長至上主義の落とし穴」を象徴している。急成長するAI企業に対しては、過剰な期待と同時に、慎重な会計・監査体制の整備が求められていることが浮き彫りになった。

オルツの上場廃止の原因はなんだったのですか?

売上の大部分が架空取引でした。

まとめ

- 株式会社オルツは、AI議事録ツールなどを提供するスタートアップで、2024年に東証グロース市場へ上場

- しかし、売上の大部分(80〜90%)が循環取引による架空計上であることが判明

- 東証は2025年8月31日付で同社を上場廃止とし、同日、オルツは民事再生法の適用を申請

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33037/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")