総論:円安時代の家族設計は「分けて守る」から始まる

いま、日本の家計を取り巻く構造は大きく変化している。

物価上昇が続く一方で賃金の伸びは鈍く、長期的に円安基調が進む中、「円だけで持つ」ということ自体がリスクになりつつある。現預金に眠る資金の価値は実質的に目減りし、いくら貯めても将来の生活水準を維持できない。そうした中、外貨建て保険が「資産防衛と長期運用のハイブリッド手段」として再評価されている。

だが、ここで重要なのは「誰が、何のために」入るかを明確にすることだ。

同じ外貨建て保険でも、夫が入るのか、妻が入るのかによって設計思想はまったく異なる。

一家の大黒柱として家族を守る夫には、“遺す”ための外貨建て終身保険が合理的であり、

一方、妻には**“自分で使う”ための外貨建て年金保険**が最も効率的な選択肢となる。

この「夫=終身」「妻=年金」という分担設計は、単なる役割の分け方ではない。

それは家族全体のリスク分散、為替対策、老後資金の確保、相続対策をすべて兼ね備えた、最も現実的で知的なファイナンシャルデザインなのである。

- 外貨建て保険が再注目される背景

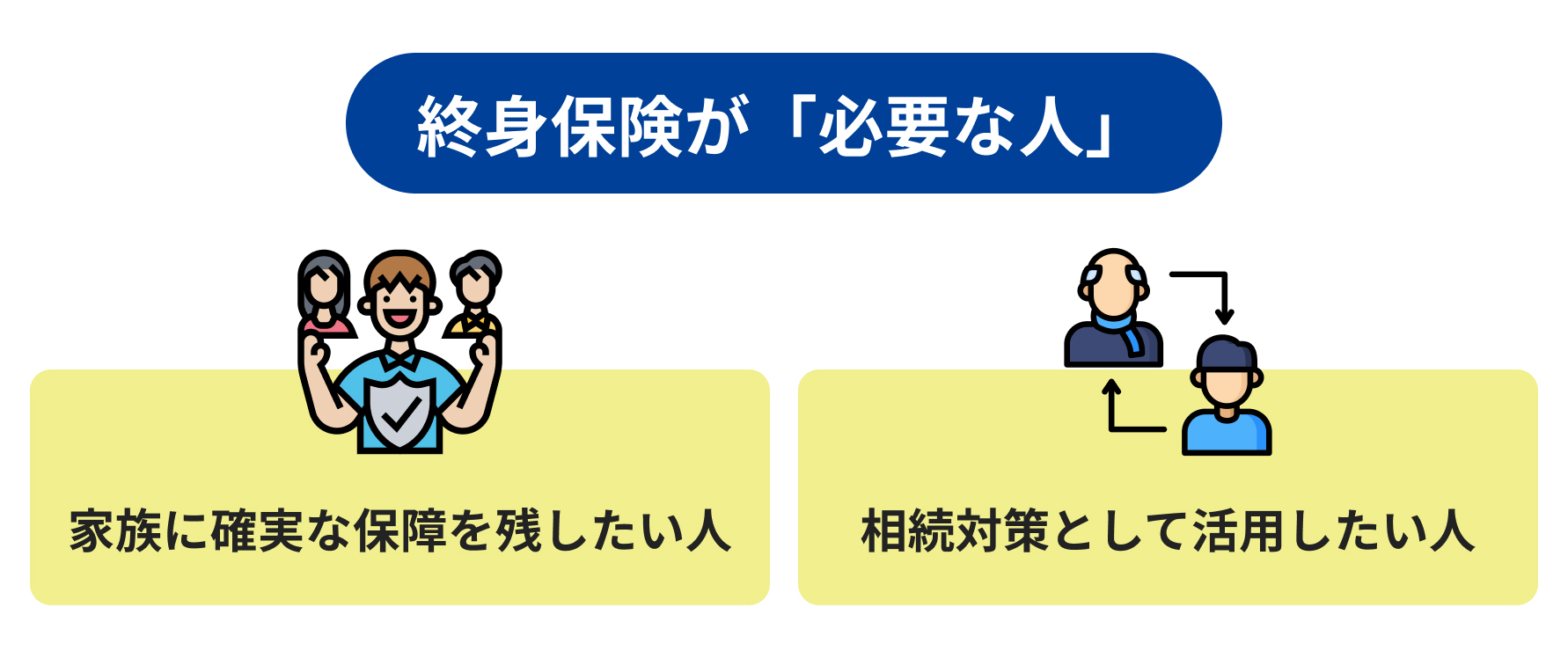

- 夫に外貨建て終身保険を選ぶ理由 ― 「保障」と「相続」を兼ねた資産防衛策

- 妻に外貨建て年金保険を選ぶ理由 ― 「自分で使う」ための最適設計

- 為替リスクを“味方”に変える出口設計

- 家族資産の“役割分担”としての保険設計

外貨建て保険が再注目される背景

日本の超低金利は、長らく円建て保険を「貯蓄にならない商品」にしてきた。

定期預金金利は0.002%、円建て保険の予定利率も0.3~0.5%前後という中、外貨建て保険は依然として米ドルで3~4%、豪ドルで4~5%という水準を維持している(2025年時点の市場金利ベース)。

この利率差は、長期複利で見れば10年・20年後に数十%以上の差となる。

さらに、円安が進行すれば、外貨で運用した資産は円換算で増加する。

例えば1ドル=100円時に1万ドルの保険を契約し、20年後に150円になっていれば、単純計算で円ベースの価値は1.5倍となる。

この為替分散効果が「国内運用では得られない」強みであり、円安時代における実質的なインフレ対策とも言える。

とはいえ、為替は常にリスクも伴う。だからこそ「出口を分ける」ことが重要になる。

夫は解約を前提とせずに一生持ち続ける終身型、妻は一定期間後に受け取る年金型とすることで、時間分散と為替分散の両方を達成できる。

夫に外貨建て終身保険を選ぶ理由 ― 「保障」と「相続」を兼ねた資産防衛策

夫の保険設計は「万一の時、家族に確実な資産を残す」ことが主目的だ。

その意味で、外貨建て終身保険は“相続型資産”としての価値を持つ。死亡保障が一生続くため、途中で円高に振れても損を確定させる必要がなく、時間を味方にできる。

特に一時払い型であれば、保険料を外貨でまとめて支払い、そのまま複利で運用できる。10年、20年という時間を経て、解約返戻金は元本を超えるケースが多い。

また、相続税対策としての効用も見逃せない。

生命保険金には「500万円×法定相続人」の非課税枠があり、さらに外貨建て保険は評価時点の為替レートで円換算されるため、円安局面で加入した保険は評価額を抑えやすい。

つまり、**「節税」と「資産継承」**の両面を同時に達成できるのだ。

この構造は、円建てでは得られない優位性である。日本円で持つリスクを避けながら、万一の際にも確実に価値ある外貨資産を家族に遺す。それが夫の終身保険に求められる本質的な役割となる。

妻に外貨建て年金保険を選ぶ理由 ― 「自分で使う」ための最適設計

一方で、妻の保険は「守る」より「活かす」設計が合理的だ。

専業主婦やパート勤務である場合、公的年金の受給額は夫より少なくなる傾向があり、老後資金の不足が現実的な課題となる。

その補完として、外貨建て年金保険は極めて有効だ。

満期後に年金として分割受取する方式を選べば、長期的に安定した収入源を得られる。しかも受取時の為替を見ながら円に戻せるため、円安局面での受取は実質的な上乗せ効果をもたらす。

また、運用期間中の予定利率が高く、複利効果による増加が見込める点も魅力だ。

「夫=遺す」「妻=使う」という構成を取ることで、家庭全体の資金フローが明確になり、老後に「いつ・どこから・いくら使うか」を設計しやすくなる。

これにより、将来的な生活不安を大きく減らすことができる。単なる投資ではなく、人生のキャッシュフロー設計としての保険活用である。

為替リスクを“味方”に変える出口設計

外貨建て保険で最も誤解されやすいのが「為替リスク」だ。

確かに円高に振れれば一時的に円換算の価値は下がるが、出口戦略を誤らなければリスクは最小化できる。

まず、夫の終身保険は「解約しないこと」が前提。つまり、為替の上下に一喜一憂せず、死亡時に外貨建てで受け取るか、円安時に換金するだけで良い。長期的には米ドルや豪ドルは購買力平価に基づいて上昇する傾向にあり、20年スパンで見れば円安局面が多い。

一方、妻の年金保険は「受取時期を選べる」という柔軟性がある。

為替が円安のときに一括で受け取る、または複数回に分けて時間分散するなど、戦略的な出口設計が可能だ。

このように、夫婦で異なるタイミング・目的で外貨を扱うことで、家庭単位での為替リスク分散が実現できる。

また、税務上も受取方法によって所得区分(雑所得・一時所得・退職所得)が変わるため、受取時期をズラすことで課税を抑える設計もできる。ここが一般的な「外貨預金」と決定的に異なる点である。

家族資産の“役割分担”としての保険設計

![手を繋いで歩く三世代家族の後ろ姿[11004118096]の写真・イラスト素材|アマナイメージズ](https://static.amanaimages.com/imgroom/rf_preview640/11004/11004118096.jpg)

資産形成を考える上で大切なのは、「家族全体でのポートフォリオ発想」である。

夫婦で同じタイプの保険に加入するよりも、目的を分けることでリスク・リターンを最適化できる。

夫の終身保険は「遺す・守る・相続」、妻の年金保険は「使う・増やす・生活維持」。

この2本立てを軸に、預金・NISA・不動産・オフショア投資などを組み合わせることで、バランスの取れた長期戦略が完成する。

さらに、為替・金利・寿命といった外部要因に対しても、夫婦それぞれの契約が異なる通貨・受取タイミングを持つことで、自然な分散効果を発揮する。

円安が進めば夫の終身保険が価値を増し、円高になれば妻の年金受取が有利になる。

つまり、この構造自体が「どちらに振れても負けない仕組み」になっているのだ。

保険はもはや“リスク対策”のためだけのものではない。

資産形成と保障を統合的に設計する「家族型ポートフォリオ運用」の一環として、外貨建て保険を活用することこそ、これからの時代に求められる新しい考え方である。

個人だけではなくて家族全体で考えないといけないんですね。自分だけではまとめられないので相談することはできますか?

家族全体の資産運用やリスクヘッジのための保険など総合的なアドバイスをご希望でしたら、下記の直接相談からお問い合わせはください。

直接相談はこちら(無料)

まとめ:夫婦の資産を「時間と目的」で分けるという知恵

外貨建て保険を夫婦でどう使い分けるか――。

その答えは、「夫=終身」「妻=年金」という極めてシンプルだが戦略的な組み合わせにある。

夫は家族を守るために“外貨で遺す”、妻は自分の人生を楽しむために“外貨で受け取る”。

それぞれが異なる目的と時間軸を持つことで、家族全体としての資産はより安定し、円安やインフレといった外的リスクにも強くなる。

まとめ

- この設計は、単なる商品選びではなく「人生の設計図」を描く行為だ。

- 終身保険が“未来の安心”を支え、年金保険が“現在の自立”を育む。

- それぞれの価値を理解して組み合わせることで、外貨建て保険は単なるリスク商品ではなく、家族の人生を守り抜く最も堅実な資産戦略となる。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34534/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")