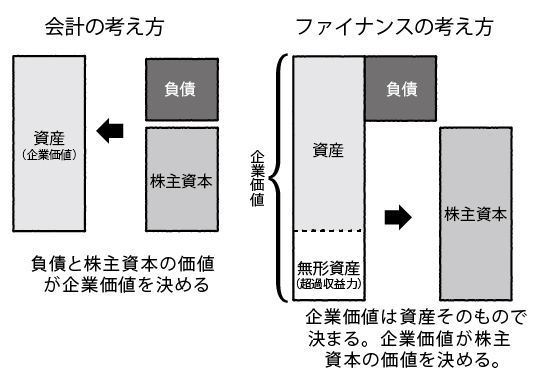

モディリアーニ=ミラー定理(MM理論)は、1958年にフランコ・モディリアーニとマートン・ミラーによって提唱された企業財務の基本理論である。その核心は「完全市場」においては企業価値は資本構成に依存せず、負債比率の違いによって価値が変化しない、という主張である。しかし、この美しい理論は、数多くの非現実的な前提条件に支えられているため、現実世界での適用には大きな限界がある。税制や情報の非対称性、倒産コストや代理問題といった要素が加わると、MM理論の前提は容易に崩れ去り、投資家や経営者にとってはむしろ「理論と現実の距離」を考える材料として位置づけられる。本稿では、MM理論の非合理性について多角的に検証し、なぜ現代企業財務の世界で単純には機能しないのかを明らかにする。

- 完全市場という非現実的な前提

- 税制と負債の利子控除効果

- 倒産コストとリスク回避行動

- 代理問題と情報の非対称性

- 実証研究と現代財務理論の展開

完全市場という非現実的な前提

MM理論の最大の弱点は「完全市場」を前提としている点にある。そこでは税金がなく、取引コストも存在せず、すべての投資家が同じ情報を持ち、無限に分割可能な証券市場があると仮定される。しかし現実には、税制は国ごとに異なり、法人税率や配当課税、キャピタルゲイン課税が企業財務に重大な影響を及ぼす。さらに市場参加者は常に情報の格差を抱え、株式の流動性も均一ではない。この「完全市場」の仮定が成り立たない以上、MM理論の結論は現実には純粋な理論上のものに過ぎない。言い換えれば、理論の美しさは数学的整合性によるものの、実証的合理性には欠ける。

税制と負債の利子控除効果

MM理論は「税金の不存在」を前提にするが、現実には法人税制が企業財務に決定的な影響を与えている。特に負債に伴う利息支払いは税制上「損金算入」が認められるため、実質的に節税効果を持つ。これにより負債を多く抱える企業ほど税後キャッシュフローを高められるという「税盾効果」が働く。これはMM理論が描く「資本構成は無関係」という命題を根底から覆す要素である。現実のM&AやLBOにおいてレバレッジを積極的に活用するのも、まさにこの税制上の歪みに起因する。ゆえに、税制を無視するMM理論は現実世界の企業財務を説明する力を大きく欠いている。

倒産コストとリスク回避行動

MM理論が見落としているもう一つの要素は倒産コストである。理論上は、負債を増やしても企業価値には影響しないとされるが、実際には過剰な負債は倒産確率を高め、破産手続きや再建に伴う法務コスト、取引先や顧客の信用失墜、従業員の流出など、多大な「直接・間接コスト」を生む。加えて、経営者や株主はリスク回避的に行動するため、実際には理論が示す「中立的な資本構成」など存在しない。企業は将来の資金調達能力や安定性を考慮し、適正な負債水準を模索せざるを得ない。倒産リスクを軽視するMM理論は、この現実の経済行動を説明できない。

代理問題と情報の非対称性

MM理論では、投資家も経営者も同じ情報を共有して合理的に意思決定すると仮定される。しかし、実際には経営者は自己の利益を優先しがちで、株主との間に「代理問題」が生じる。例えば、経営者は株主の期待するリスクを取らずに安全な経営を志向したり、逆に短期的な成果を求めて過度なリスクを取ることもある。また、外部投資家は企業内部の情報にアクセスできないため、株式や債券の評価に常に不確実性が伴う。この「情報の非対称性」は、資金調達の方法やコストを左右する大きな要因であり、MM理論が想定する「透明で完全な市場」像を完全に崩してしまう。

実証研究と現代財務理論の展開

MM理論は非現実的な側面を多く抱えながらも、その後の研究を大きく刺激した点で意義深い。1970年代以降の実証研究は、税効果、倒産コスト、代理コスト、シグナリング効果などを加味した「トレードオフ理論」や「ペッキングオーダー理論」の発展へとつながった。これらは、MM理論をベースに現実世界の摩擦を考慮した修正モデルである。たとえば、企業はまず内部留保で資金を調達し、不足分を負債、最後に株式発行という順序を選ぶ傾向があることが観察されている。こうした実証的理論の登場は、MM理論の非合理性を補う試みでもある。

MM理論は理想郷なだけで実世界では適用が難しいということですね。

理想論との乖離や非合理性を理解することが大事ですね。

まとめ

MM理論は企業財務理論の出発点として歴史的意義を持つ一方、その非合理性は明確である。完全市場、税金の不存在、倒産コストや代理問題の無視といった前提条件は現実から大きく乖離しており、単独での適用は不可能に近い。むしろ、MM理論は「理想的な基準点」として位置づけられ、その欠陥を通じて現実の財務行動を理解する枠組みを築いてきた。企業価値は資本構成に左右されないという単純な命題は、実際には税制、倒産リスク、情報の非対称性など複雑な要素に翻弄される。したがって、MM理論の非合理性を理解することは、現代財務のダイナミズムを把握するために不可欠であり、理論と現実の緊張関係を直視することこそが投資家や経営者に求められる姿勢である。

著者プロフィール

最近の投稿

コラム2026年4月24日米ハイテク企業の大量リストラは「景気後退」ではなく、AI主導の組織再設計である

コラム2026年4月24日米ハイテク企業の大量リストラは「景気後退」ではなく、AI主導の組織再設計である コラム2026年4月24日オフショア保険と米国保険の本質的な違いと、日本人にとっての実務的な選択基準

コラム2026年4月24日オフショア保険と米国保険の本質的な違いと、日本人にとっての実務的な選択基準 コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35399/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")