総論

日本の公的年金制度は、老後の生活を支える社会保障の中核として長年機能してきた。しかし、ねんきん定期便に記載されている「これまでの保険料納付額」と「将来の受給見込額」を冷静に比較すると、負担と給付が必ずしも比例していない現実が見えてくる。

特に注目すべきなのは、多く支払った人ほど利回りが低下しやすく、逆に納付額が少ない人や短期間しか加入していない人のほうが、見かけ上の回収効率が高くなるという構造である。これは偶然ではなく、再分配を前提に設計された制度の必然的帰結である。

本稿では、高額納付層・中間層・低額納付層それぞれの具体的な数字を用いながら、日本の年金制度の実質利回りを検証する。

- 再分配を前提とした賦課方式の構造

- 高額納付層にかかるキャップと実質利回り

- 中間層の標準的な回収構造

- 低額納付層・短期加入者の高い回収効率

- 年金の本質は投資ではなく長生き保険

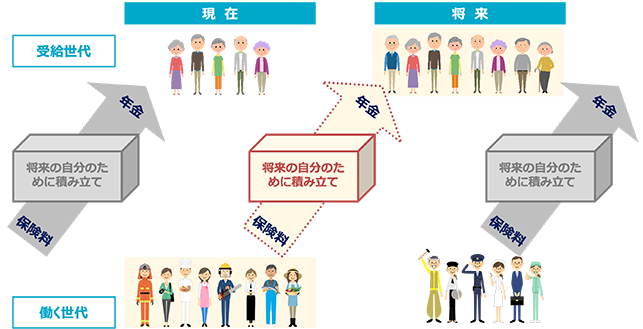

再分配を前提とした賦課方式の構造

日本の年金制度は積立方式ではなく賦課方式を採用している。現役世代が支払った保険料は、そのまま現在の高齢者の給付に充てられる仕組みであり、個人別に積み立てられるわけではない。

そのため、自分が支払った保険料がそのまま運用され、将来返ってくるという設計にはなっていない。制度全体の収支均衡と世代間のバランスが優先され、個人単位の収益性は二次的な位置づけとなる。

この構造がある限り、「たくさん払えば高利回りになる」という投資的な期待は成立しない。

高額納付層にかかるキャップと実質利回り

厚生年金には標準報酬月額の上限があり、現在は月額おおむね65万円前後で頭打ちとなる。年収に換算すると約780万円を超える部分は給付計算上ほぼ反映されない。

仮に年収1,200万円の会社員が40年間働いた場合、本人負担の保険料は年間約60万円前後、40年間で約2,400万円となる。会社負担分を含めれば制度全体への拠出額は約4,800万円に達する。

一方、将来受け取れる年金額は、基礎年金と厚生年金を合わせて年額約280万円前後が上限水準となる。65歳から85歳まで20年間受給した場合、総額は約5,600万円となる。

制度全体では拠出額とほぼ均衡するが、本人負担分2,400万円を回収するには約9年弱を要する。75歳前後が損益分岐点となり、実質利回りは1%未満に近い水準となる。75歳以前に死亡すれば、本人負担分すら十分に回収できない可能性が高い。

中間層の標準的な回収構造

年収500万円で40年間勤務した場合、本人負担の保険料は年間約40万円、総額で約1,600万円となる。会社負担分を含めると約3,200万円である。

将来受給できる年金額は年額約180万円前後が一般的である。65歳から85歳まで20年間受給した場合、総額は約3,600万円となる。

制度全体では拠出額とほぼ均衡し、本人負担分ベースでは約9年で回収可能となる。損益分岐点は74~75歳前後であり、利回りは概ね1%前後にとどまる。

低額納付層・短期加入者の高い回収効率

一方、国民年金を20年間のみ納付したケースを考える。年間保険料約20万円、20年間で約400万円の拠出となる。

この場合でも基礎年金の一部を受給でき、年額約40万円前後となる。65歳から80歳まで15年間受給すれば総額600万円となり、拠出額400万円を大きく上回る。

回収年数は約10年で、利回り換算では約2%前後に達する。納付期間が短いにもかかわらず、見かけ上の回収効率は高くなる。

年金の本質は投資ではなく長生き保険

これらの数字だけを見ると、高額納付層が不利であるように映る。しかし、公的年金の本質は投資商品ではなく、長生きリスクへの備えである。

終身給付、物価調整、国家保証という条件を民間で再現すれば、極めて高額な保険料が必要となる。特に90歳、95歳と長生きした場合、その保障価値は大きくなる。

一方で、早期死亡者の拠出によって制度が支えられている側面もある。年金は社会全体でリスクを分配する仕組みであり、個人の収益最大化を目的とした制度ではない。

投資として考えると面白味はありませんが、何歳まで生きるか分からない時代には少しの安心には繋がりますね。

ただ実際に支給される年金だけで生活するというのは現実的には厳しいので、必ず自分自身で資産形成をして、収入が得られる仕組みを作る必要があります。その近道の1つが海外投資です。

まとまった資金でラチェット運用するフェーズに入れば、資産の増え方もどんどん加速します。

海外積立(変額プラン)や『元本確保型ファンド(Magjificent7)』を活用して、早く次のフェーズに行けるように取り組んでいきましょう。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

日本の年金制度は、再分配と社会安定を重視した結果、多く払った人ほど相対的に利回りが低下する構造を持つ。高額納付層では実質利回りは1%未満に近づき、中間層でも1%前後にとどまる。一方、低額・短期加入者では2%前後に達するケースもある。

これは制度の欠陥というより、社会保険としての必然である。しかし、個人の資産形成という視点では明確な限界が存在する。年金を過信せず、その特性を理解したうえで、自助努力による資産設計を組み合わせることが、現代における現実的な老後戦略と言えるだろう。

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36734/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")