こんにちは、K2 College 松本です。

今回は明治安田生命の「祝金付シニアプラン」を解説します。コスパや保障内容を含めて、日本の保険会社の終身保険はどういうものなのか確認してください。

祝金が貰えて、一生涯の保障もあるなら良いと思いました。

祝金があると何となく嬉しい気持ちにはなりますが、結局は保険料に上乗せされた分が戻ってきただけです。また、長生きすると損をする世にも珍しい商品なので、それらを理解した上で判断した方がいいです。この記事で一緒に確認していきましょう。

- 明治安田生命は日本で初めて設立された保険会社

- 50歳以上しか入れない祝金付の円建終身保険

- 長生きすると損をする終身保険

- 契約はしない。既に契約している人は個別相談してください。

明治安田生命は日本で初めて設立された保険会社

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,047営業所(2021年4月1日時点)

総資産:42兆6,852億円(2021年3月末時点)

保有契約高:67兆9,840億円(2021年3月末時点)

格付情報

S&P:A+ (2021年8月23日時点)

R&I:AA- (2021年8月23日時点)

ソルベンシーマージン比率

1,069.1% (2021年3月末時点)

歴史が長い会社は安心できますね。

CMでも有名ですし、認知度は十分ですね。

また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

50歳以上しか入れない祝金付の円建終身保険

契約概要

商品名:祝金付シニアプラン

正式名称:生存給付金付終身保険

契約年齢:50歳〜70歳

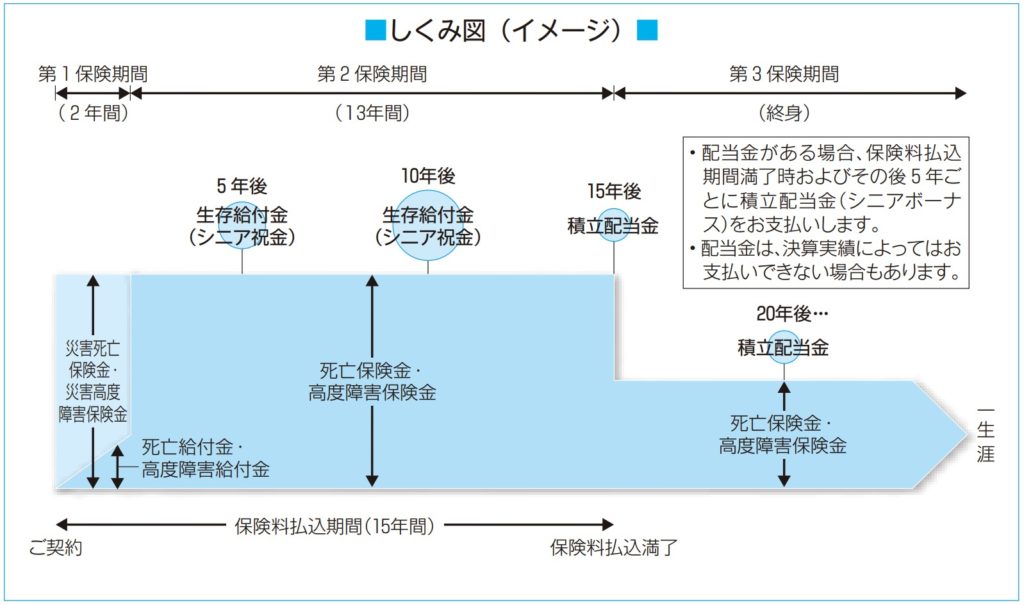

保険期間:終身(第1〜第3期間に分かれる)

払込頻度:月払のみ

保障内容

第1保険期間中(1年目〜2年目)

死亡や所定の身体障害表の第1級の障害状態(高度障害状態)になったときは、期払保険料相当額を保険金として受け取れます。災害が原因の場合は、第2保険期間中と同じ保険金が受け取れます。

第2保険期間中(3年目〜15年目)

死亡や所定の身体障害表の第1級の障害状態(高度障害状態)になったときは、第2保険期間中と同じ保険金が受け取れます。また5年目と10年目に生存していた場合は、祝金として保険料の10ヶ月分と20ヶ月分を受け取れます。

第3保険期間中(15年目以降)

死亡や所定の身体障害表の第1級の障害状態(高度障害状態)になったときは、第2保険期間の半分の保険金が受け取れます。

商品解説

非常にクセのある円建終身保険です。加入年齢は50歳〜70歳で、保険期間が3つに分けられています。この保険は簡単な告知で入れるので、最初の2年間は災害以外では保険料分しか払われません。プラマイゼロです。第2保険期間(3年目〜15年目)からようやく保険らしくなります。5年目と10年目に祝い金が保険料の10ヶ月分と20ヶ月分受け取れます。保険料の支払いが終わり、第3保険期間(15年目以降)になると何と保険金額が半分になります。その金額が一生涯の保障として残るということです。

終身保険なので一生涯の死亡保障と貯蓄機能がありますが、保障内容に大きな欠陥がありますし、一生涯の死亡保障に対する保険料も高い…というかマイナスです。

マイナスってどういうことでしょうか?

終身保険を契約する場合は、死亡保障に対して総支払保険料がいくらになるのかを確認してください。次のチャプターで具体的なシミュレーションの数字で確認していきましょう。

保険用語については下記のリンクで詳しく解説しています。

※『予定利率』『積立利率』『利回り』とは?

長生きすると損をする終身保険

HPに載っている契約例は以下の通りです。解約返戻金は記載されていないので、分かる範囲でお伝えします。

契約年齢:55歳 男性

保険期間:終身

保険金額:197万円

払込期間:70歳

払込頻度:月払

保険料:10,000円

総支払保険料:180万円

祝金受取額:30万円

実質保険料:150万円

この契約例の場合は、保険料の支払いが終わる15年目までに祝金を30万円受け取るので、実質の保険料は150万円になります。しかし、第3保険期間からは保険金額が98.5万円になるので、51.5万円は確実に損する契約になっていまいます。2年目までに災害死亡するか、3年目〜15年目までに死亡するしか得になる方法はありません。そして保険の仕組み上、解約返戻金が保険金額を超えることはあり得ないので、どれだけ長く契約を続けたとしても解約するといつでも元本割れにしかなりません。

内容をよく確認すると加入する意味がなさそうですね。

その通りです。

終身保険に加入したい場合はインフレにも対応でき、貯蓄と死亡保障の両立ができる海外の終身保険を選択肢にいれてください。海外であれば総支払保険料の何倍もの死亡保障がありながらも実質利回りで4〜6%ほどで運用もできます。

詳しくは下記の入門書をダウンロードして一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、日本の終身保険は

・貯蓄性が低すぎる

・死亡保障に対する保険料が高い

という理由でオススメできません。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6011/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")