こんにちは、K2 Collegeの野村です。

今回は、 6月21日に日経新聞の記事にありました「金融庁、保険業界の死角にメス 代理店に実態調査」について、解説していきます。金融庁による「保険代理店イジメ」とも取れる調査ですが、一体このような事はいつから始まったのでしょうか?

- 「また保険代理店いじめ?金融庁、代理店に実態調査」動画解説

- そもそも保険代理店業務はいつから始まった?

- 販売チャネルが増えていく一方で様々な問題も・・・

- 今回の実態調査のきっかけは?

「また保険代理店いじめ?金融庁、代理店に実態調査」動画解説

そもそも保険代理店業務はいつから始まった?

生命保険の募集に関しては、もともとは保険会社直属のセールスレディなどいわゆる直販社員がメインで販売されておりました。そもそも保険代理店業務はいつから始まったのでしょうか?

生保代理店の営業に関しては、1973年にアリコジャパン(現:メットライフ生命)が日本に進出してきたあたりから開始されました。最初は「専業代理店制度」しか認められておらず、保険会社一社のみと代理店契約を結んで保険代理店として営業しておりました。

その後、1980年代後半以降の自由化・規制緩和の動きの中で、銀行・証券・保険三位一体の改革 が指向され、1990年代半ばにおいては「金融ビッグバン」と称される大改革が行われました。生命保険に関しては、1996年の保険業法改正によって、保険商品の自由化、生損保の相互乗り入れ、保険契約者保護制度の創設等の改革が広く行われました。よって、「乗合代理店制度」としては1996年からスタートしました。それまでのように、1社専属の保険会社の社員ではなく複数社を扱う営業マンが誕生し顧客にとって公平中立な立場で保険商品を選択・販売ができるようになりました。それ以外にも、第三分野(医療保険・がん保険など)の解禁、銀行窓販の開始〜全面解禁といった経営環境の変化とともに販売チャネルも多様化してきました。

金融ビッグバンによる保険の自由化以降、保険会社の経営は大きく変化す ることになりました。それまでは画一的であった商品が多種多様なものになり、業態間の垣根が低くなって、保険会社間の競争は劇的に激しさを増した。競争に加え、金融環境の変化や業務の複雑化により、多くの保険会社が破綻によって姿を消すことになる一方で、保険会社の合併が次々に行われるようになりました。

販売チャネルが増えていく一方で様々な問題も・・・

生命保険業において、営業職員がメインチャネルである状況は依然変わらないものの、その独占的な地位はそれ以降年々縮小していきました。そこには銀行窓販、乗合代理店、通信販売チャネルが一定のシェアを持つようになってきました。この販売チャネルの多様化には、消費者・顧客と保険会社双方にとってメリットも大きい。まず、消費者・顧客にとっては、選択肢が拡大しワンストップ・ショッピン グが可能となりました。保険会社にとっては、チャネルの工夫によって経営効率の上昇が見込まれ、また新たな商品開発と需要喚起にもつながってきました。

しかし、その一方でさまざまな問題も発生してきました。具体的な問題としては

- 公平中立な立場を謳いながら、手数料が高い商品を一方的に推奨

- 保険会社が保険代理店に対しての過剰なキャンペーン

- ただ保険代理店に登録しているだけで実際にはほぼ活動していない募集人

- オーダーメイドで保険会社が選ばれるようになったことでパッケージ売りをメインとしていた老舗大手保険会社の不満

などなど。

そんな中、改正保険業法が2016年5月29日に施行されることになりました。改正保険業法(保険業法等の一部を改正する法律)とは、保険商品の複雑化や販売形態の多様化、乗合代理店の出現などにより、保険会社の経営環境が大きく変化したことを受けて、新たな環境に対応するための募集規制の再構築等を目的として改正された金融規制法である。

改正保険業法では、保険募集の定義が明確化され、募集関連行為という概念が導入されました。また、顧客ニーズを把握する「意向把握義務」や「情報提供義務」を導入するなど、募集プロセスの各段階にきめ細かく対応する基本的なルールが創設されることとなりました。保険募集人に対して、規模・特性に応じた直接的な体制整備を義務づけるなどこれまでと違って保険代理店に対して厳しい措置となりました。

また、募集人に対して「委託型」(契約社員)制度を原則廃止し、今後は「雇用型」(正社員)の形態でないと認めないとルール変更されました。特に大手の保険代理店にとっては募集人に対して新たに社会保険の創設することで

- 会社の経営圧迫

- 募集人の固定費の増加による手数料の激減

- 保険会社による過大なインセンティブの廃止

で保険代理店の経営および募集人のコミッションに大幅に影響を与える事となりました。

今回の実態調査のきっかけは?

今回、金融庁が代理店に実態調査した背景にはどんなことがあるのだろうか?

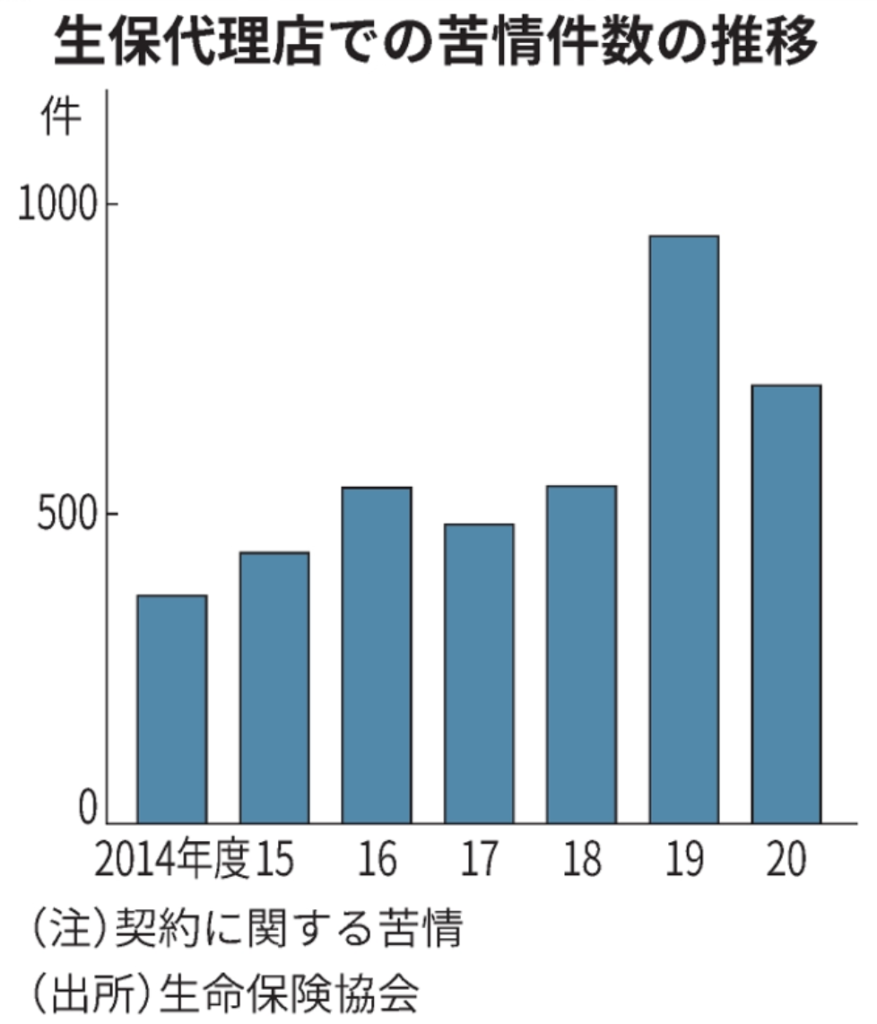

現在、保険代理店は生命保険で約8万、損害保険では約16万あります。保険各社にとって代理店は主要な販売チャネルの1つであることには変わりない。しかしながら、代理店による保険販売を巡る苦情件数は近年高止まりしている。上記のグラフにあるように、生命保険協会によると生保代理店での契約に関する苦情は2019年度に過去最多の948件。新型コロナウイルス禍の20年度も700件ほどと高い水準だった。

具体的なトラブルとしては、「公的保険の説明を十分していない」「外貨建て保険など元本割れのリスクを知らなかった」「(手数料目的で)短期間で次々に保険を乗り換えさせられた」などがあるという。

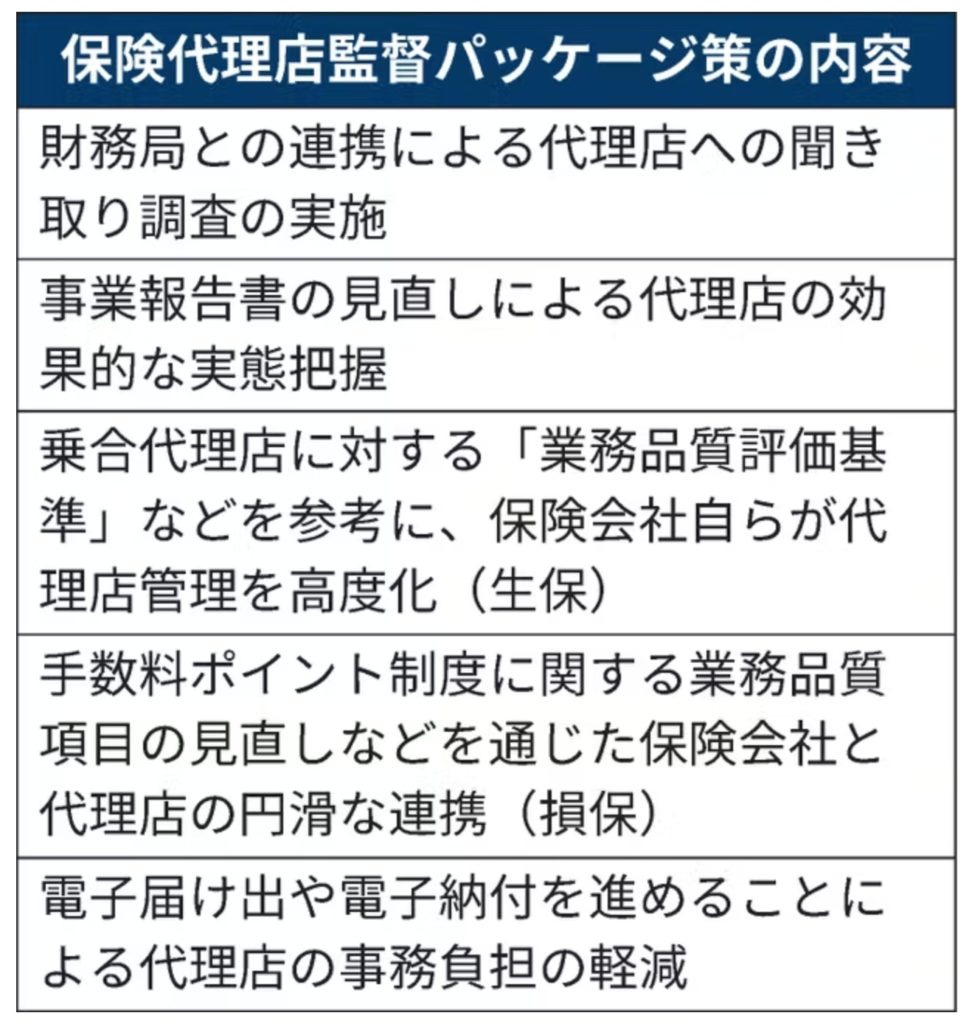

そこで、金融庁は代理店を巡る苦情の多さを問題視しており、8~9月に「保険代理店監督の高度化に向けたパッケージ策」を公表する方針に至った。

金融庁はかねて代理店の業務管理体制に問題意識を持っていたが、代理店の数が非常に多く、監視の目が行き届かなかった。「地方に所在する財務局も地銀や信金・信組との対話の機会はあるものの、保険代理店への聞き取り調査はほとんどできていなかった」(金融庁幹部)という。

金融機関に「顧客本位の業務運営」を強く訴えてきた金融庁だが、保険代理店については業界の自主性に委ね、苦情件数の高止まりにつながった面は否めない。金融庁は財務局との結びつきを強めることで地方も含めて監視の目を行き届かせる考えだ。

それでも人員には限りがあり、実効性の確保は保険会社や代理店の主体性に委ねられる部分が大きい。保険各社から一定の独立性を維持し、独自営業を進めてきた代理店に「顧客本位」を浸透させることができるか、真価が問われそうだ。

まとめ

- 乗合代理店(複数社の保険を扱う代理店)のスタートは1996年

- 銀行窓販、乗合代理店、通信販売チャネルが増えた一方でさまざまな問題も

- 改正保険業法が2016年5月29日に施行され、保険代理店および募集人の在り方に変化

- 保険代理店に対する苦情が高止まり・・・金融庁が実態調査へ

今回は「また保険代理店いじめ?金融庁、代理店に実態調査」について生保代理店の誕生から現在に至るまで解説しましたがいかがでしたか?私自身も2006年6月〜2018年1月まで生保代理店に所属しておりましたが、2014年あたりから我々募集人に対する締め付けが厳しくなってきたなと感じ、本当の意味で公平中立な立場で仕事がしたいと思い、それまでのビジネスの在り方を大きく変えました。特に元保険屋さんでも現役の保険屋さん!是非弊社のビジネスパートナーとして活動されることを強くお勧めします。詳細は下記リンクよりご覧ください。これまでのキャリアを活かして、国内外色々な保険や投資商品の中からクライアントに対してベストなプランをアドバイスしましょう!

また、弊社ビジネスパートナーも随時募集中しております!

*パートナー募集はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6076/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")