こんにちは、K2 Collegeの野村です。

今回は、ネットを見ていたら「即日、経営者の保険見込み客と商談できるサービス」なるものを拝見しました。運営先はEC Apo運営事務局で株式会社リアリディールという会社です。

そこで、元生命保険の営業マンである私なりにこうした「営業代行サービス」のメリット・デメリット含めて自身の経験談交えて書いていこうと思います。

予め、お断りをしておくとこのサービスを展開している会社に関して特にクレーム的な事を言いたいというつもりではないので悪しからず。

- 「即日、経営者とアポ取りができるサービスってどうなの?」動画解説

- 口コミ営業からリーズ営業へ!

- リーズ案件の質の劣化と競合他社の激化

- リーズ案件のメリット・デメリット

- (まとめ)おすすめは折半型!成約率60%行かないから辞めるべき

「即日、経営者とアポ取りができるサービスってどうなの?」動画解説

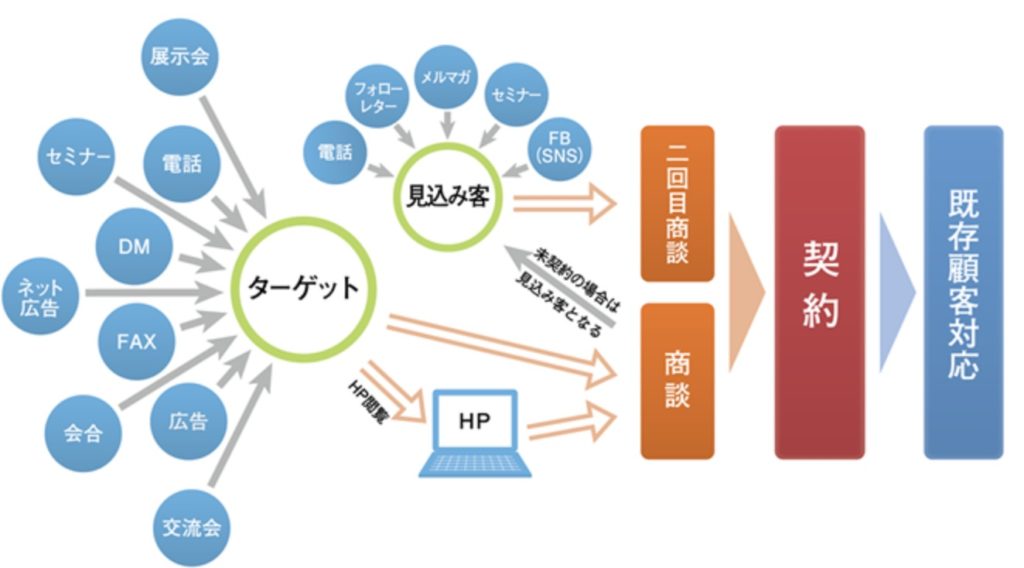

口コミ営業からリーズ営業へ!

「見込み客開拓」。保険営業に限らず、営業マンにとっては新規の見込み客探しは決して楽ではない。

私が生命保険の代理店営業を始めたのが今から16年前の2006年6月でした。当時は25歳で社会人4年目。人脈といっても、学生時代の仲間や3年ほど勤めていた前職の方やクライアント、飲み友達ぐらい・・・。それぐらいの知り合いしかいませんでしたので、見込み客開拓は相当苦労したのを今でも思い出します。「生命保険」の話をしようとするだけで、門前払いに近い状態。

そんな中、たまたま私が当時所属していた保険代理店で「リーズ」と呼ばれる仕組みを導入することになりました。生命保険業界は、それまでは飛び込み営業や紹介などの口コミ営業がメインでしたがリーズの登場で生命保険の営業のあり方が大きく変わってきました。まさにインターネット+保険営業ビジネスの走りでした。

私は神奈川在住でしたので、当時は月に30件ほど神奈川の案件があり土日もないぐらい一日4~5アポをこなしていました。ですので、新規開拓を考えたり交流会に出ては自分から名刺を出してアピールしなくても向こうから保険の相談が来るという保険営業マンにとっては非常にありがたいビジネスモデルでした。

当時は1件につき確か35,000円で買い取っていたと思いますが、成約率50〜60%でも全然黒字でしたので、所属していた保険代理店の経営陣は私に対しての対応はとても良かったです。その御蔭で20代では行けないようなお店にも沢山連れて行ってもらいましたw

しかし、2009年ぐらいから案件数がだんだん減ってきたのと、その質が変わってきてどんどん悪くなっていきました。それに関しては、次のパートで解説していきます。

リーズ案件の質の劣化と競合他社の激化

当初のリーズ案件は買取型がメインでしたが、2009年あたりからいわゆる成功報酬型の折半型の業者も徐々に増えてきました。

私なりに考えると、1件3〜10万円というのはコストが大きく、案件が来ただけで成約になるか未知数のものにお金を払うリスクが大きく感じる保険代理店が増えてきたように感じました。

そこで、折半型の業者も登場し所属していた代理店でも初期費用を抑えようという目的で折半型荷移行しましたが、ここから案件の質が悪くなっていきました。

具体的にどんなことかといえば

- アポが取れない(電話やメールをしても出ない)

- 業者自体が保険業界の方ではないのでネットのキャッチコピーが弱い

- 競合他社が増えてきたので、SEOなどある程度お金をかけていないと案件が来ない

- アフリエイト系のビジネスとセットでそもそも保険相談のニーズがないケースも多々

私が実際にあったリーズ業者では、「保険相談で商品券5000円分をプレゼント」のように金券のプレゼントで集客をしている時期もありました。そういうので集まってくる顧客はだいたいそれ目当てで成約に至らないケースはほとんどでした。正直、こちらからしたらいい迷惑でした。

そんなこともあって、2011年の終わり頃に所属していた保険代理店でもリーズ案件は止めました。ちょうど時を同じくして私も海外投資のアドバイスを開始しましたので、リーズ案件とはおさらばとなりました。その後、数年前の保険業法の改正により、商品券などの換金性の高いプレゼントは禁止されました。しかし、お米やお肉など一般の方が興味をもつプレゼントで集客しているリーズ業者が存在しているんだとか・・・。本来の目的から逸脱してきていますね。

リーズ案件のメリット・デメリット

話を冒頭に戻しますが、果たしてこのご時世で「即日、経営者とアポ取りができるサービス」にメリットを感じるだろうか?

私自身、国内生保から海外保険や投資のビジネスを始めた時に感じたのが交流会、研修、飲み会(オフ会など)どこにいっても大体の確率で生保の営業マンと出会う。私もその時まだ保険営業は継続していたが、こうして俯瞰視すると保険営業マン人口は本当に多いと感じていた。

つまりは、これだけ保険屋さん人口が多いとあえてこのサービスを登録しても保険業界自体が飽和産業だし、リーズ自体もかつて程の質のいい案件も早々にないように感じます。

また、リーズ案件全体のメリット・デメリット(買取型と折半型)について最後に述べようと思います。

まずは買取型のメリットデメリットですが、

メリット

・提案する保険商品に制約がない

・保険の契約に至れば、保険会社からの手数料を100%受け取ることができる

デメリット

・見込み客を選ぶことができず、アポイントの相手が保険に関心がない場合がある

・先に費用が必ず発生するため、契約に至らないと金銭的負担が大きい

次に、折半型のメリットデメリットですが、

メリット

・リーズを入手するのに費用がかからない

・契約に至らなくても金銭的負担はない

デメリット

・リーズ業者と保険を販売する保険代理店の両方で扱える保険会社の商品しか原則販売できない

・リーズ業者の意向を踏まえて保険商品の販売をする必要がある

どちらがいいか甲乙つけがたいですが、買取型の場合案件によって金額が違ったりアポ取りまでするか否か、どこから金額が発生するのかなどもありますので、そのあたりは予め確認されたほうがいいかと思います。

(まとめ)おすすめは折半型!成約率60%行かないから辞めるべき

もし、これからリーズを活用しようと考えている保険営業マンは慎重に考えたほうが良さそうですが、私ならどちらかと言われたら「折半型」を選択すると思います。

なぜならば、初期費用はできるだけ抑えたほうがいいですし、特に法人保険に関しては魅力的な商品がどんどん無くなっていますし、また保険募集人のコミッションもかつてほど高く無くなってきている現状を考えると、買取型では利益率が下がる可能性もあります。

私が活用していた頃は成約率60%前後でしたので、それぐらいなら買取型でもいいと思いますがwそれでも案件が月に5件も来ないとか10件ぐらい対応して全然決まらないとかなら辞めて別のことに時間を使ったほうがいいと思います。

それであれば、保険業界に拘らなくてもいい方法があります!続きは下を御覧くださいw

まとめ

- 即日、経営者とアポ取りができるサービスが未だにあるらしい

- いわゆるリーズ案件ですが、かつて程保険営業マンにとっていいビジネスモデルではない

- それでもリーズ案件をやる場合は金額やルール含めてしっかり検討する必要がある

- やるなら初期費用がかからない折半型。ただし、成約率60%以下なら辞めたほうがいい

- それでも見込み客開拓が難しい場合は、弊社のビジネスパートナーになろう!

今回は「即日、経営者とアポ取りができるサービスってどうなの?」について寄稿しましたがいかがでしたでしょうか?いわゆる「リーズ案件」ですが、未だに存在していたんですねw私が保険営業をしていた頃はかなりお世話になりましたし、タイミングも良かったんですが、今は正直やるメリットはなさそうですね。それであれば、私もかつて二足のわらじで活動しておりましたが、海外保険や海外投資を加えて提案していくほうがよっぽど顧客メリットはあるように感じます。リーズ案件なくて見込み客開拓に困っている方はこの機会に是非弊社のビジネスパートナーになりましょう!

*パートナー募集はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8065/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")