こんにちは。K2 College大崎です。

日々、様々な相談を受けておりますが、他のIFA(独立系ファイナンシャル・アドバイザー)のサポートで海外積立投資をされている方からの相談も多いです。

今回は、「一任勘定」は避けたほうが良いということをお伝えしたいと思います。

- 「一任勘定」での投資は避けましょう

- 「ファンド・オブ・ファンズ」への投資は避けましょう

- ファンドを選んでポートフォリオを組める選択肢を持つべき

「一任勘定」での投資は避けましょう

「一任勘定」とは何ですか?

証券会社などの業者が、銘柄選定を含めた投資判断や、その判断に基づいた取引を顧客から一任を受けて運用することです。

野村證券の証券用語解説集に「投資一任契約」についての掲載されておりましたので、参考までに載せておきますね。

金融商品取引法によると、「当事者の一方が、相手方から、金融商品の価値等の分析に基づく投資判断の全部又は一部を一任されるとともに、当該投資判断に基づき当該相手方のため投資を行うのに必要な権限を委任されることを内容とする契約をいう」と規定されている。

言い換えると、投資運用業を営む業者(当事者)が顧客(相手方)に代わって投資資産の運用に伴う投資判断や投資に必要な権限を委任されて投資を行う契約のこと。

投資一任契約に基づく業務の内容としては、有価証券の価値等の分析(情報分析)、銘柄の選定や数量の決定及び売買執行(投資判断)、資産管理と報告などがある。

弊社では、金融商品や投資判断についての助言は行いますが、投資判断はクライアント自身が行っております。

しかしながら、「一任勘定」を採用しているIFAでは、クライアントから投資判断や投資に必要な権限を委任されて、IFAが投資を行っております。

「一任勘定」は自分でファンドを選んでポートフォリオを組むことができる選択肢や、ファンドを売買したりする権利を放棄することになるので、避けるようにしましょう。

「ファンド・オブ・ファンズ」への投資は避けましょう

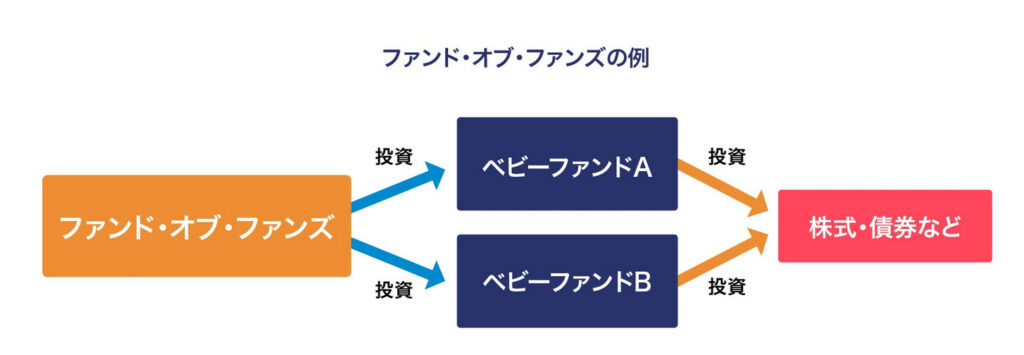

今回の相談されたケースで言えば、投資先はひとつの投資信託に投資されており、その投資信託は、複数の投資信託を投資対象にしていました。

「ファンド・オブ・ファンズ」と呼ばれているものですね。

通常、投資信託は株や債券などに投資しますが、「ファンド・オブ・ファンズ」は複数の投資信託を投資対象としています。

上図の例ですと2つのベビーファンドに投資しており、それぞれのベビーファンドから成果を受けることができたり、(どのようなベビーファンドに投資しているかによりますが)分散効果も期待できます。

分散効果が期待できるのであれば、ファンド・オブ・ファンズへの投資はメリットがあるのではないでしょうか?

どのようなベビーファンドに投資しているかをきちんと確認し、分散効果が期待できるのではあればメリットはありますが、中には分散になっていないものもあります。

また、投資した「ファンド・オブ・ファンズ」が更にそれぞれの「ベビーファンド」に投資するわけですから、「購入時手数料」や「運用管理費用(信託報酬)」などのコストを二重に支払うことになり、手数料が高くなる傾向があるのも注意が必要です。

今回、さらに問題なのは、IFAがクライアントとの投資一任契約を良いことに、投資先を「ファンド・オブ・ファンズ」に丸投げしているということです。

もちろん、その「ファンド・オブ・ファンズ」の成績がずっと良いのであれば問題ないですが、普通はそんなことはありません。

上図の<ファンド・オブ・ファンズの例>は2つのベビーファンドに投資しているものですが、投資先は2つとは限らず4つや5つのベビーファンドに投資しているものも多く、2つのベビーファンドの運用成績は良いが他の3つは良くないということが普通に起こります。

そのため、「ファンド・オブ・ファンズ」へ投資するのではなく、ファンドへ直接投資をしてポートフォリオを組むべきです。

要は、自分でファンドを選んでポートフォリオを組める選択肢を持つようにしましょうということです。

あるファンドへ投資してリターンが見込めないのであれば、そのファンドはポートフォリオから外したり、投資割合を変えたりします。また、この先のリターンが見込めそうな投資先を組み込んだりした方が良いでしょう。

しかしながら、「ファンド・オブ・ファンズ」へ投資していたらそのような変更はできません。

今回、相談いただいた方はIFAと投資一任契約をしており、しかもそのIFAは「ファンド・オブ・ファンズ」へ投資しているだけでしたので、IFA変更を提案しました。

ファンドを選んでポートフォリオを組める選択肢を持つべき

やはりIFAを変更した方が良いのですか?

上述したとおり、一任勘定を採用しているIFAでは運用はお任せになってしまいますし、特に今回のIFAの場合は「ファンド・オブ・ファンズ」へ投資しているわけですから、運用先を変更することもできません。

早めにIFAを変更した方が良いでしょう。

そもそも誰もが同じ運用先で運用するというのはおかしな話で、投資家それぞれの年齢や、年収、保有資産など、今いる環境によって変える必要があります。

今回のケースで言えば、「ファンド・オブ・ファンズ」はほとんどが世界株式への分散投資となっておりましたが、大切なのは、それが投資家に適しているかどうかです。

今回、相談いただいた方は50代ですが、徐々に株式のような値動きの激しい投資先から、値動き(リスク)の少ない投資先への割合を高めて行く必要があります。

勤労収入がなくなる手前で大切な資産を減らしてしまっては意味がありませんからね。

まとめ

- 「一任勘定」や「ファンド・オブ・ファンズ」での投資は避けましょう

- 今いる環境に応じてポートフォリオを変更しましょう

弊社では年初に推奨ポートフォリオは作成しておりますが、投資判断はクライアント自身が行います。投資家ごとに適したアドバイスをしておりますので、投資のご相談は、こちらからお問合せください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

物価上昇2025年1月23日【お金の時間的価値】を理解できていない人は資産を減らしている

物価上昇2025年1月23日【お金の時間的価値】を理解できていない人は資産を減らしている 仕組債2024年12月18日ELN(株式連動債)とは

仕組債2024年12月18日ELN(株式連動債)とは イールドスプレッド2023年11月29日「イールドスプレッド」で債券・株式のどちらが割高・割安がわかる

イールドスプレッド2023年11月29日「イールドスプレッド」で債券・株式のどちらが割高・割安がわかる お金の基礎2023年11月20日資産を倍にする「72の法則」

お金の基礎2023年11月20日資産を倍にする「72の法則」

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/13557/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")