こんにちは。K2 College大崎です。

値上げラッシュが続いてますね。

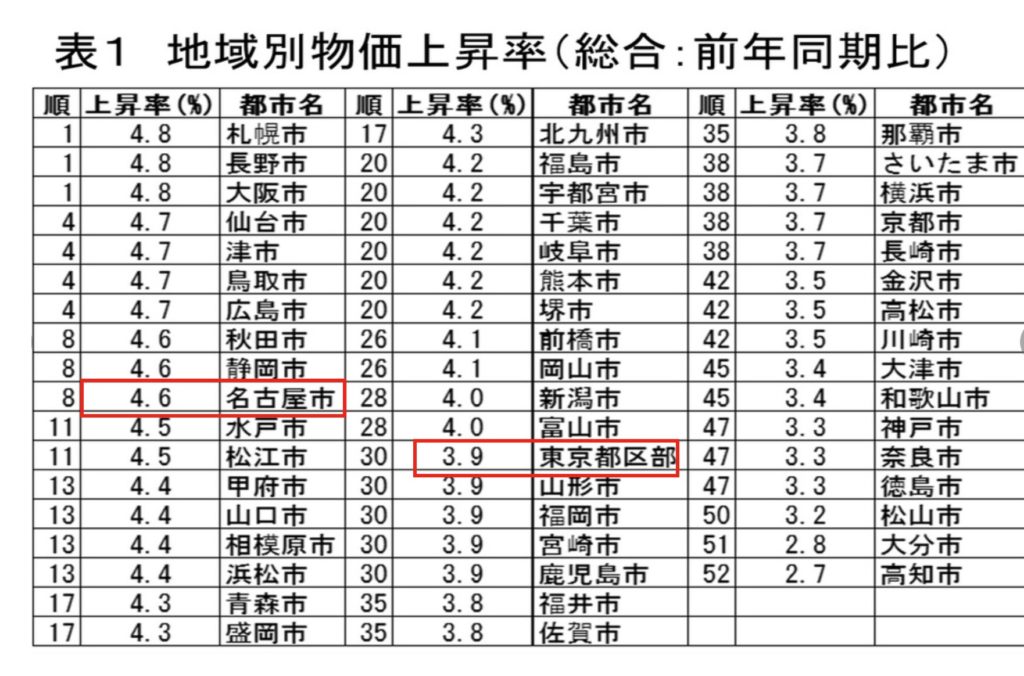

わたくしが住んでいる名古屋市の物価上昇率も前年同期比で4.6%まで上昇してきております。

前年同期比で4.6%まで物価が上昇して来ているとはヤバいですね。

給与がそれ以上に上昇していれば問題ないのですが、そうではないから良くないですね。

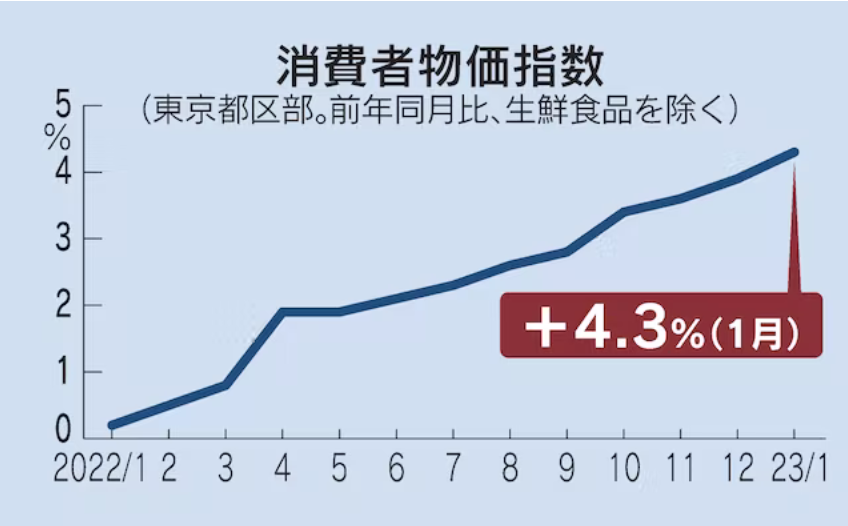

ちなみに、これは2022年12月時点のものですから、現在はもっと上昇しているかも知れません。実際、2023年1月の東京都区部の消費者物価指数は、前年同月比4.3%と上昇しておりました。

給与が増えないと、どんどんお金が減っていってしまいますね。

「子供の教育資金のため」、「老後資金のため」と資産運用を始める方も増えてきており、これ自体は良いことですが、あくまでも将来のための資産形成ですから、これで日々の生活が良くなるわけではありません。

人生は1回しかありませんし、日々の生活の質も落としたくないですよね。

そこで今回は、固定収入(Fixed Income)を得て日々の生活の質を向上させたり、少なくとも生活の質を落とさないための方法について述べたいと思います。

- 『海外固定金利商品』で固定収入を得る

- 100%元本確保、不労所得

- 『海外固定金利商品』はどのようなもので運用されているのか

『海外固定金利商品』で固定収入を得る

弊社では『海外固定金利商品』として紹介している固定利率で運用できる商品ですが、

【海外固定金利商品】

最低投資額:USD10,000

通貨:USD

元本確保:投資元本100%(満期時)

購入手数料:0%

期間ごとにその利率は異なります。

現在の運用期間ごとの利率は以下のとおり。

期間3年:3.25%

期間5年:3.75%

期間7年:4.0%

期間10年:4.5%

例えば期間10年プランで運用すると、今後10年間、毎年4.5%の利率で運用されていくのです。

大きな利率ですよね。

10年間でおよそ1.54倍までお金が増えていきますので、通常はこのようにお金を増やしていきます。

ただ、今回は日々の生活の質を向上させるのが目的ですから、複利で運用することはせず、毎年、固定収入(Fixed Income)を受け取り、それを利用することで生活の質を向上させます。

例えば、期間10年プランにUSD100,000を投資したとすると、毎年、USD4,500を固定収入として受け取ることができ、1ドル130円で換算すると毎年585,000円、月に換算すると48,750円となります。

毎月48,750円も増えると、かなり生活の質を向上させることができますね。

ちなみに、総務省が公表している「家計調査年報」によると、令和3年度における1ヶ月あたりの食費の平均金額は以下のとおりですが、1人世帯だと、これで毎月の食費は賄えちゃいますね。

1人世帯:38,410円

2人世帯:66,327円(うち外食13,693円)

3人世帯:77,578円(うち外食9,400円)

4人世帯::87,017円(うち外食6,612円)

こういう商品があると知っても、自分にはUSD100,000もないとできない理由ばかり考える方は少なくないのですよね。

このプランはUSD10,000から投資できますから、まずは今ある纏まった資金で始め、余裕資金ができ次第、少しずつ増やしていけば良いのではないでしょうか。

例えば、期間10年のプランにUSD10,000投資すれば毎年58,500円ですから、自家用車を所有している方はこれで自動車税が払えますよね。

これで携帯代が補える、これで食費を補える、これで家賃を補える・・・・・・。

こういう商品を増やしていくと、お金のことで心配することが少なくなっていくと思いますよ。

100%元本確保、不労所得

この商品は100%元本確保型プランです。

満期まで保有すれば保険会社が100%元本を保証してくれますが、早期解約の場合は解約料が発生しますから、満期まで運用できる金額、ならびに期間をお選びください。

なお、運用期間ごとに貰える利率分は、解約料なしに固定収入(Fixed Income)として受け取ることができます。

満期まで保有するだけで、期間や投資金額に応じた固定収入(Fixed Income)を毎年受け取ることができるわけですから、まさに不労所得ですね。

不動産投資からの家賃収入や株式の配当も不労所得と言われておりますが、

家賃収入の場合は空室や家賃滞納リスクがありますし、配当も減配したり、非配当になったりするリスクがありますから、100%元本確保の固定金利商品で固定収入(Fixed Income)の方が良いですね。

『海外固定金利商品』はどのようなもので運用されているのか

期間7年で毎年4.0%の利率、10年で毎年4.5%の利率の固定収入が貰えるとして、保険会社はどのようなもので運用しているのでしょうか。

期間3年・期間5年の短期プランと、期間7年・期間10年の長期プランとでは運用する商品やその割合は異なります。

期間3年・期間5年のプランは主に優良な社債、エージェンシー債及び資産担保証券を投資先としており、投資適格のグレードを取得している短期有価証券を対象にしています。

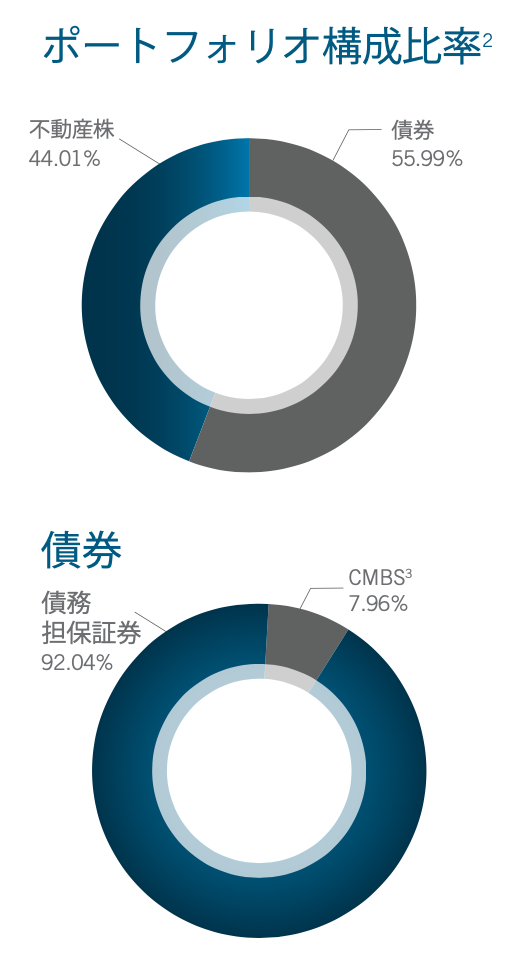

一方、期間7年・期間10年のプランは、優良な社債、エージェンシー債及び資産担保証券に加えて、商業不動産セクター株を主とする戦略アプローチを取っております。

なお、以下は、期間7年・期間10年のプランのポートフォリオ構成比率です。

保険会社は信用格付が高い有価証券でリスクが極めて低い運用をしているから、投資家も100%元本が確保され、この利率が貰えるわけですね。

100%元本が確保されますから、安心して投資できますね。

まとめ

- 『海外固定金利商品』は100%元本確保される商品

- 『海外固定金利商品』で固定収入を得て生活の質を向上させよう

固定収入(Fixed Income)を得ることができる資産を増やして、生活の質を向上させて行きましょう。

毎年、固定収入(Fixed Income)が得られる商品の資料を希望される方は、こちらから「『海外固定金利商品』資料希望」と連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/10340/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")