こんにちは、K2 College 松本です。

今回は実際に私が受けた相談事例をご紹介します(ご相談はコチラから)。

- 相談内容

- アドバイス(商品)

- アドバイス(全体)

相談内容

こんにちは、はじめまして。

プレデンシャル保険会社にて「米国ドル建リタイアメント・インカム」というものに3月から加入しています。友人から保険会社での積立は手数料がたかくて良くないと聞いて今慌てて検索かけたところここに行き着きました。毎月払いで既に契約しており、手数料が1ドル0.25円と気づいてとても焦っています。

解約したほうがいいのでしょうか……

アドバイス(商品)

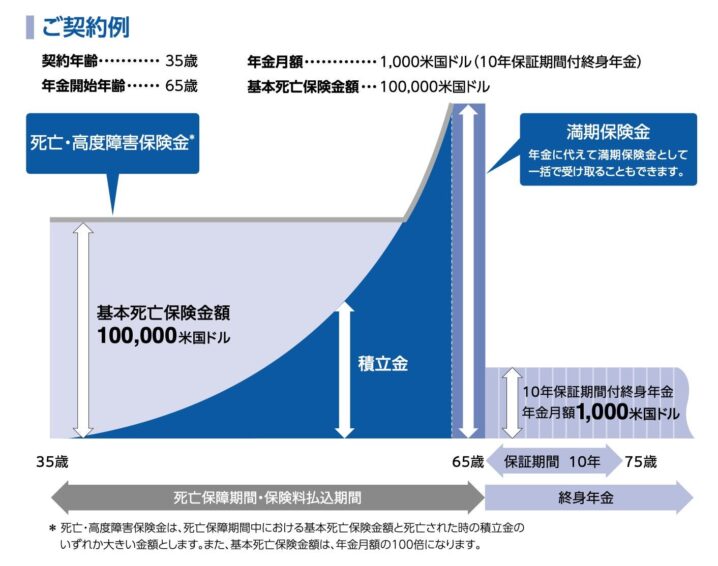

プルデンシャル生命 米国ドル建リタイアメント・インカム 米国ドル建年金支払型特殊養老保険〔無配当〕

米ドル建養老保険です。特徴としては特殊養老保険ということです。通常の養老保険は「満期金=死亡保険金」となりますが、リタイアメントインカムは途中から払込保険料総額と解約返戻金が契約時の死亡保障額を上回っていくようになります。つまり『元々の死亡保障額を下げることにより保険料を割安にできるので、返戻率が高くなる』ということです。

しかし、デメリットもあって『途中からは死亡保障の上乗せはなくなる』ということです。この商品をご契約される方は貯蓄目的だと思うので、そもそも死亡保障は必要ないはずです。当たり前ですが、死亡保障はタダではなく、しっかりと死亡保障コストが保険料に含まれて支払っているのです。不要な保障の為に支払いをしていては、本末転倒です。

アドバイス(全体)

こんにちは、はじめまして。

プレデンシャル保険会社にて「米国ドル建リタイアメント・インカム」というものに3月から加入しています。友人から保険会社での積立は手数料がたかくて良くないと聞いて今慌てて検索かけたところここに行き着きました。毎月払いで既に契約しており、手数料が1ドル0.25円と気づいてとても焦っています。解約したほうがいいのでしょうか……

プルデンシャルのリタイアメントインカムは利回りが低いので見直した方がいいです。まだ傷も浅いので解約してより利回りの良い積立をされた方がいいです。死亡保障と資産形成の両立をするなら『新インデックス型海外終身保険』がおすすめです。こちらの記事も参考にしてください。

『新インデックス型海外終身保険』とプルデンシャル生命やジブラルタ生命の「リタイアメントインカム」を比較

比較記事を読みましたが、こんなに数字が違うんですね。『新インデックス型海外終身保険』に切り替えたいです。

同じ死亡保障額でも、保険料は半額以下、返戻率は何倍もの差になります。保険料の節約にもなるので、下記の直接相談より「新インデックス型海外終身保険の資料希望」とお問い合わせください。

※直接相談(無料)

まとめ

- 日本の外貨建保険には加入しない

- 海外の保険を選択肢にいれよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/27544/trackback

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")