SMBC日興証券の相場操縦事件は、日本の証券業界における重大な不祥事の一つとして注目を集めた。本事件は、同社の幹部や関係者が組織的に株価を操作したとされるもので、日本の金融市場の公正性や透明性を大きく揺るがせた。さらに、SMBC日興証券は国内有数の証券会社であり、親会社である三井住友フィナンシャルグループ(SMFG)にも影響を与えた。

この事件について、詳しく教えてください。

この事件の概要を整理し、発生の経緯、手口、影響、対応策、そして今後の課題について詳しく解説します。

- 事件の概要と発覚の経緯

- 相場操縦の手口と詳細

- 事件の影響と市場へのインパクト

- 司法・行政の対応と罰則

- 事件の教訓と今後の課題

動画解説

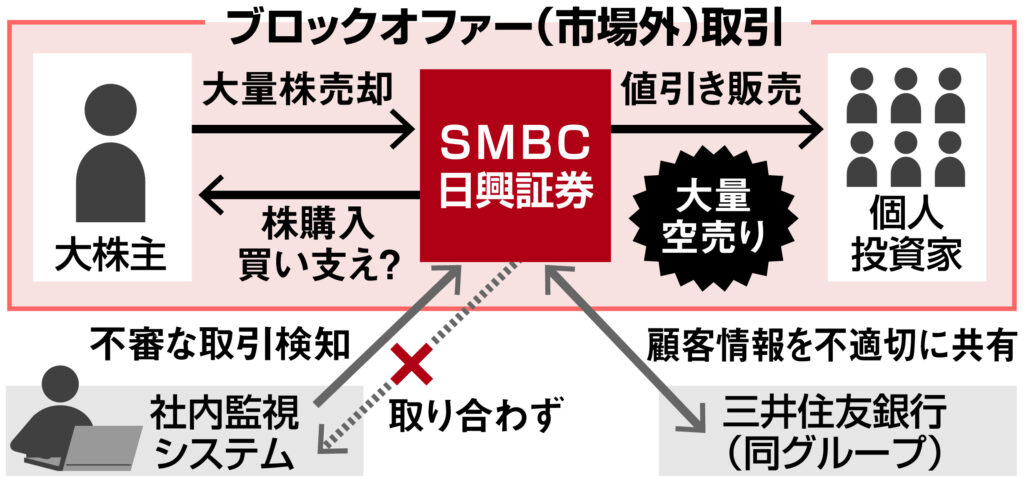

事件の概要と発覚の経緯

SMBC日興証券の相場操縦事件は、2022年3月に東京地検特捜部が幹部らを逮捕したことで明るみに出た。この事件では、同社の幹部が複数の銘柄で株価を意図的に操作し、投資家の売買判断を歪めたとされる。特に、自己売買部門(プロップ・トレーディング)が関与しており、組織的な相場操縦が行われていた。

本件の捜査の端緒は、証券取引等監視委員会(SESC)の監視によるものであった。市場監視を行うSESCが不自然な取引を発見し、東京地検に告発したことで捜査が本格化した。結果として、特捜部は証券取引法違反(相場操縦)で同社の幹部数名を逮捕し、法人としてのSMBC日興証券も起訴された。

この事件のポイントは、単なる個人の不正ではなく、組織ぐるみで行われた疑いが濃厚である点にある。証券会社の自己売買部門は、リスク管理やコンプライアンスの厳格な規制のもとに運営されているはずだが、それを逸脱していたことが問題視された。

相場操縦の手口と詳細

相場操縦の手口は、「見せ玉」や「仮装売買」などの典型的なものだった。本事件では、特に以下のような手法が用いられたとされる。

1. 株価の水準維持

自己売買部門が、大量の買い注文を入れることで、株価が一定の水準を維持できるように調整した。これにより、他の投資家が安心して売買を行い、意図的に作り出された市場の需給バランスに影響を受けた。

2. 見せ玉(フェイクオーダー)

実際に約定させる意図のない注文を大量に入れ、市場に誤ったシグナルを送る手法。これにより、株価の上昇や下落を誘導し、自己売買部門が有利な取引を行うことが可能となった。

3. 仮装売買

同一の証券会社の内部で売買を繰り返し、取引高を人工的に膨らませることで、株価の安定性を演出。これにより、他の投資家に市場の活況を誤認させ、価格操作を行った。

4. 特定銘柄の意図的な価格操作

特定の銘柄に関して、不自然な価格維持が確認された。市場では通常、需給によって株価が決まるが、SMBC日興証券の関与によって市場価格が歪められていた。

これらの手口は、証券取引法で禁止されており、市場の公正性を大きく損なう行為であった。

事件の影響と市場へのインパクト

SMBC日興証券の相場操縦事件は、日本の金融市場にさまざまな影響を及ぼした。以下の点が特に大きな影響を与えた。

1. 証券市場への信頼低下

本事件の発覚により、日本市場の透明性や公正性に対する疑念が生じ、投資家の信頼を損なった。特に、機関投資家や海外投資家の日本市場に対する不信感が高まり、取引の減少につながる可能性も指摘された。

2. SMBC日興証券の信用失墜

同社は国内有数の証券会社であり、企業や機関投資家に対する影響力も大きい。そのため、今回の不祥事は顧客の離反を招き、同社のブランド価値を大きく損なった。

3. 金融庁・監督当局の対応強化

事件を受け、金融庁やSESCは証券会社の取引監視を強化する方針を打ち出した。特に、自己売買部門の取引に関する監視を強め、類似の不正行為が行われないような体制づくりが進められている。

4. 親会社であるSMFGへの影響

三井住友フィナンシャルグループ(SMFG)もこの事件の影響を受けた。証券子会社の不祥事は、グループ全体のガバナンスにも疑問を投げかけ、金融機関としての信頼性を揺るがした。

司法・行政の対応と罰則

本事件では、東京地検特捜部が主導して捜査を進め、刑事事件として立件された。結果として、SMBC日興証券の幹部数名が起訴され、同社自体も法人として責任を問われた。

1. 幹部の逮捕・起訴

事件に関与したとされる幹部数名が、証券取引法違反(相場操縦)で逮捕・起訴された。刑事責任が問われることで、個人としての責任も追及された。

2. 法人としての罰則

SMBC日興証券は法人としての責任を問われ、罰金刑や業務改善命令などの行政処分を受けた。特に、業務改善命令は経営陣の責任を明確にするもので、コンプライアンス体制の強化が求められた。

3. 金融庁の行政処分

金融庁は、本事件を受けて、SMBC日興証券に対する業務改善命令を発出し、社内管理体制の見直しを求めた。今後、証券会社全体の規制強化につながる可能性がある。

事件の教訓と今後の課題

本事件は、日本の証券市場に対する信頼を損なうものであり、再発防止のための対策が急務となっている。

1. 証券会社の内部統制の強化

自己売買部門のリスク管理やコンプライアンス体制を強化し、不正行為が発生しにくい環境を構築する必要がある。

2. 監督当局の監視強化

金融庁やSESCは、証券会社の取引監視をさらに厳格化し、不正を未然に防ぐ体制を整える必要がある。

3. 投資家教育と透明性向上

投資家が市場の動きを適切に判断できるよう、情報開示の透明性を高めることが求められる。

この事件は、日本の金融市場にさまざまな影響を及ぼしたのですね。

金融業界全体に対する警鐘となり、今後の市場改革の契機となるでしょう。

まとめ

- SMBC日興証券の幹部らが組織的に株価操作を行い、2022年に逮捕された。証券取引等監視委員会(SESC)の監視により発覚し、市場の公正性が大きく損なわれた。

- 「見せ玉」や「仮装売買」などの手法を用いて株価を操作。市場の信頼低下やSMBC日興証券の信用失墜を招き、金融庁の監視強化を促した。

- 証券会社の内部統制強化や監督当局の監視厳格化が急務。投資家教育と市場透明性の向上も重要な課題となっている。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/28962/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")