「スリルオーバー(spillover)」とは、本来は「こぼれ落ちる」「波及する」という意味の英語表現で、経済・金融の文脈ではある国の政策や市場の動きが他国や他市場に影響を及ぼす現象を指します。特に債券市場においては、ある国の金利変動や国債価格の動きが、他国の債券市場や金融環境に連鎖的な影響を及ぼす現象が「スリルオーバー」と呼ばれます。

この概念はグローバルな資本市場が緊密に結びついた現代において非常に重要です。たとえば、米国の金利上昇が日本や欧州の債券利回りに影響したり、新興国の債券市場に資金流出が生じるなど、政策の意図しない副次的影響が広く観察されます。

「スリルオーバー」について解説お願いします。

以下では、債券スリルオーバーの仕組み、主な発生要因、代表的な事例、投資家への影響、政策的含意について解説します。

- スリルオーバーのメカニズム:なぜ債券市場は連鎖するのか

- スリルオーバーを引き起こす要因

- 債券スリルオーバーの代表的な事例

- 投資家への影響と対処法

- スリルオーバーに対する政策対応と国際協調

動画解説

スリルオーバーのメカニズム:なぜ債券市場は連鎖するのか

債券市場のスリルオーバーは、以下のメカニズムによって生じます。

(1)国際資本移動

投資家は高利回り・低リスクを求めて国際的に資本を移動させます。たとえば、米国の利回りが上昇すれば、相対的に魅力を失った他国の債券から資金が流出し、他国の金利も上昇圧力を受けます。

(2)リスクプレミアムの変化

米国債などの主要な安全資産の利回りが上昇すると、新興国債券などのリスク資産に対するスプレッド(上乗せ利回り)を要求する投資家が増え、信用リスクの高い債券の価格が下落する傾向にあります。

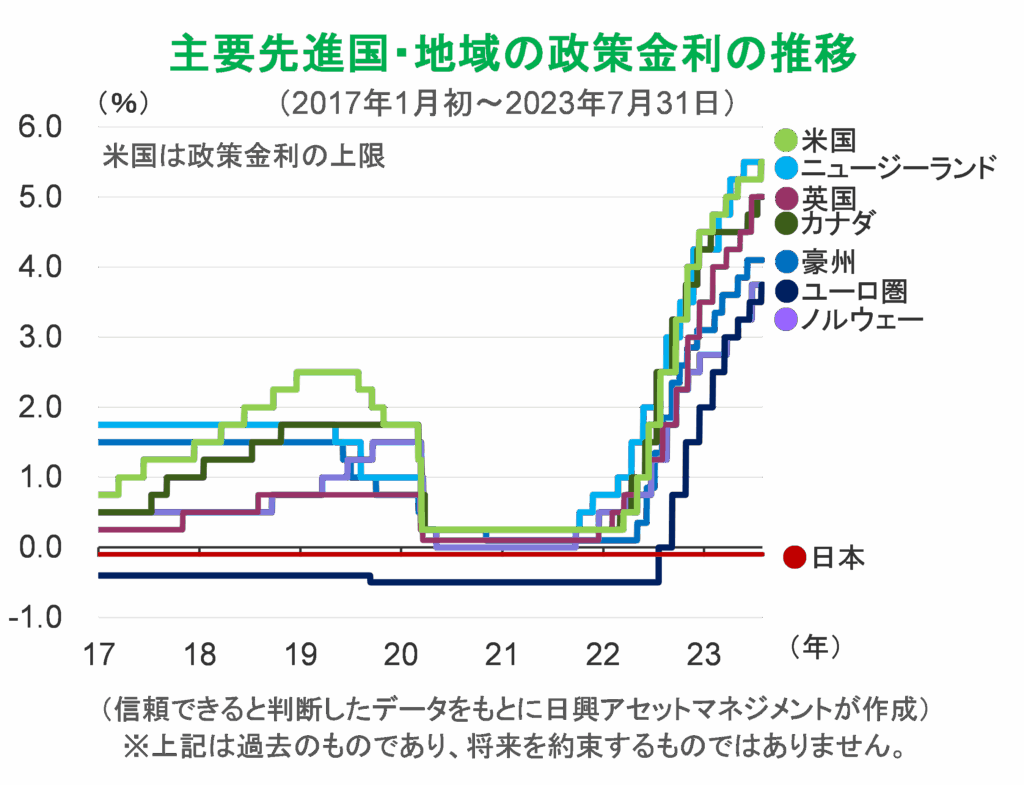

(3)金融政策の連鎖

FRBが利上げをすると、他国の中央銀行も資本流出や通貨安を防ぐために政策金利を引き上げざるを得なくなる場合があります。これにより、グローバルな金利上昇というスリルオーバー効果が生じます。

(4)相関取引の影響

債券市場では、さまざまな国の国債が相関性をもって取引されており、一国の市場変動がアルゴリズム取引や裁定取引を通じて他市場に波及します。

スリルオーバーを引き起こす要因

債券市場におけるスリルオーバーには、いくつかの典型的なトリガーがあります。

(1)米国の金利政策変更

世界最大の債券市場である米国のFRBの政策変更は、ほぼ必ず他国の債券市場に影響します。特に「利上げサイクルの開始」はスリルオーバーの最たる例です。

(2)地政学リスク・経済危機

ロシアによるウクライナ侵攻や、アルゼンチンやトルコのデフォルト懸念のような国際的なショックが発生すると、投資家は「逃避先」として主要国債券に資金を移し、他市場で急激な価格変動が起こる場合があります。

(3)量的緩和・緩和の出口

日本やECBの量的緩和のように、中央銀行による国債購入が終了する見込みが出ると、金利が急騰し、投資家は他国債券に分散を図ります。この動きもスリルオーバーの要因となります。

(4)格付け変更・信用不安

国債の格下げや財政悪化報道などにより、一国の債券に対する信用が損なわれると、同様のリスクを持つ他国への波及が発生することがあります。

債券スリルオーバーの代表的な事例

ここでは実際に発生したスリルオーバーの事例を見ていきます。

(1)2013年「テーパー・タントラム」

FRBが量的緩和の縮小(テーパリング)を示唆したことで米国債利回りが急騰し、新興国から大量の資金が流出。トルコやインドの通貨が急落し、国債市場も大きく混乱しました。

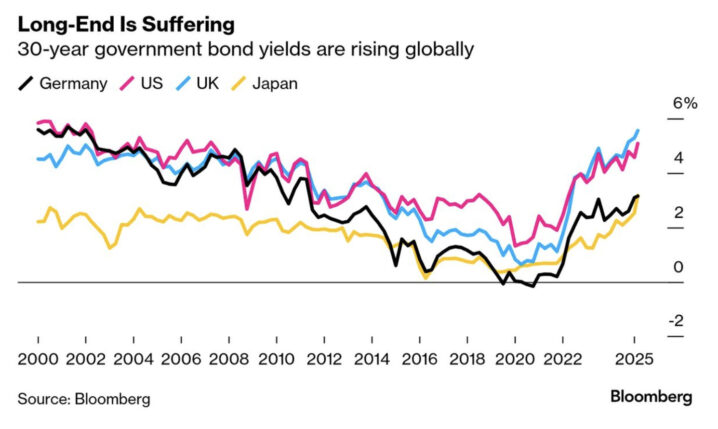

(2)2022年以降のインフレ対応利上げ

米国の急激な利上げにより、日欧の債券利回りも連鎖的に上昇。特に日本では日銀がYCC(イールドカーブコントロール)政策を修正せざるを得ない状況に追い込まれ、JGB(日本国債)の市場も不安定化しました。

(3)欧州債務危機(2010年代初頭)

ギリシャの債務危機がイタリア・スペインなどの国債市場に波及し、ドイツ国債とのスプレッドが急拡大。ECBが大規模な支援策を打ち出すまで、債券市場は不安定な状態が続きました。

投資家への影響と対処法

債券のスリルオーバーは投資家にとって機会でもありリスクでもあります。

(1)ポートフォリオの分散が重要

グローバルな相関性が高まる中でも、地理的・通貨的な分散投資はリスクヘッジの基本です。米国債・JGB・ユーロ債・新興国債のバランスを意識する必要があります。

(2)為替リスクへの注意

債券投資におけるスリルオーバーは、為替市場にも波及します。ドル高・円安のような通貨変動は、債券リターンに直接的影響を与えるため、ヘッジの有無は大きな意思決定要素になります。

(3)金利の先読みが鍵

金利変動は債券価格に逆相関するため、FRBやECBなど主要中銀の金融政策の方向性を的確に読み取ることで、スリルオーバーの波に乗ることも可能です。

(4)信用リスクと流動性の管理

新興国債券や高利回り社債(ハイイールド債)はスリルオーバーの影響を強く受けるため、信用スプレッドの変動や市場の流動性に対する監視が重要です。

スリルオーバーに対する政策対応と国際協調

スリルオーバーは各国の単独政策では対応が難しいため、国際協調や透明性のある政策運営が求められます。

(1)G20やIMFの役割

各国の金融当局は、スリルオーバーを意識して政策を運営する必要があり、G20やIMFでは「スリルオーバー評価レポート(Spillover Report)」を定期的に発行しています。

(2)中央銀行のガイダンス強化

FRBやECBなどの中央銀行は、市場に対して透明性を高める「Forward Guidance(将来見通しの明示)」を通じて、スリルオーバーのショックを最小化する努力を続けています。

(3)新興国のマクロプルーデンス政策

資本流出に対応するため、資本規制や為替介入などのマクロプルーデンス政策を導入している国もあります。これによりスリルオーバーの悪影響を緩和しようとする動きが見られます。

スリルオーバーは無視できないリスクですね。

スリルオーバーを理解することは、リスク管理と投資戦略の中核となるべき重要テーマです。

まとめ

- 債券市場におけるスリルオーバーは、現代の国際金融システムにおいて避けて通れない現象

- 特に主要国の政策変更が他国や市場に与える影響は甚大であり、投資家・政策当局ともに常にその動向を注視する必要がある

- 米国や中国、欧州の金利動向や地政学リスクの変化は、債券市場の連鎖反応を引き起こす可能性がある

著者プロフィール

最近の投稿

コラム2026年4月8日イラン情勢悪化で「家が買えない国」へ。都心マンション高騰とローンリスクが日本人の人生設計を壊す

コラム2026年4月8日イラン情勢悪化で「家が買えない国」へ。都心マンション高騰とローンリスクが日本人の人生設計を壊す コラム2026年4月7日イラン情勢と原油高で進むインフレ時代──可処分所得が削られる中での資産形成の現実

コラム2026年4月7日イラン情勢と原油高で進むインフレ時代──可処分所得が削られる中での資産形成の現実 コラム2026年4月6日教育の質と人間の成熟は一致しないというハワイの現実

コラム2026年4月6日教育の質と人間の成熟は一致しないというハワイの現実 コラム2026年4月6日海外積立とラチェット運用──増やすから「守りながら増やす」へ

コラム2026年4月6日海外積立とラチェット運用──増やすから「守りながら増やす」へ

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31214/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")