**環境債(グリーンボンド)**とは、再生可能エネルギー、省エネ、気候変動対策など、環境改善を目的とした事業に限定して資金を使うことを条件とした債券です。2007年に世界銀行が初めて発行して以来、欧州を中心に市場が拡大し、日本を含む多くの国や企業が参加するようになりました。

投資家の間でもESG(環境・社会・ガバナンス)意識の高まりから、グリーン投資の一環として人気が高まっています。一方で、**本当に環境に資するのか(グリーンウォッシング)**や、途上国の債務不履行リスクなどの課題も顕在化しています。

環境債(グリーンボンド)について、もう少し詳しく教えてください。

以下で解説しますね。

- ① グリーンボンドの定義と仕組み:何に使われるのか?

- ② 発行体と市場規模:国・企業・自治体の参入拡大

- ③ グリーン投資の潮流:ESG資金とシステミックシフト

- ④ グリーンウォッシングと信頼性問題:何が本物か?

- ⑤ 債務不履行リスクと途上国問題:信用不安の火種

動画解説

① グリーンボンドの定義と仕組み:何に使われるのか?

環境債(グリーンボンド)は、以下の3つの特徴を持つ金融商品です:

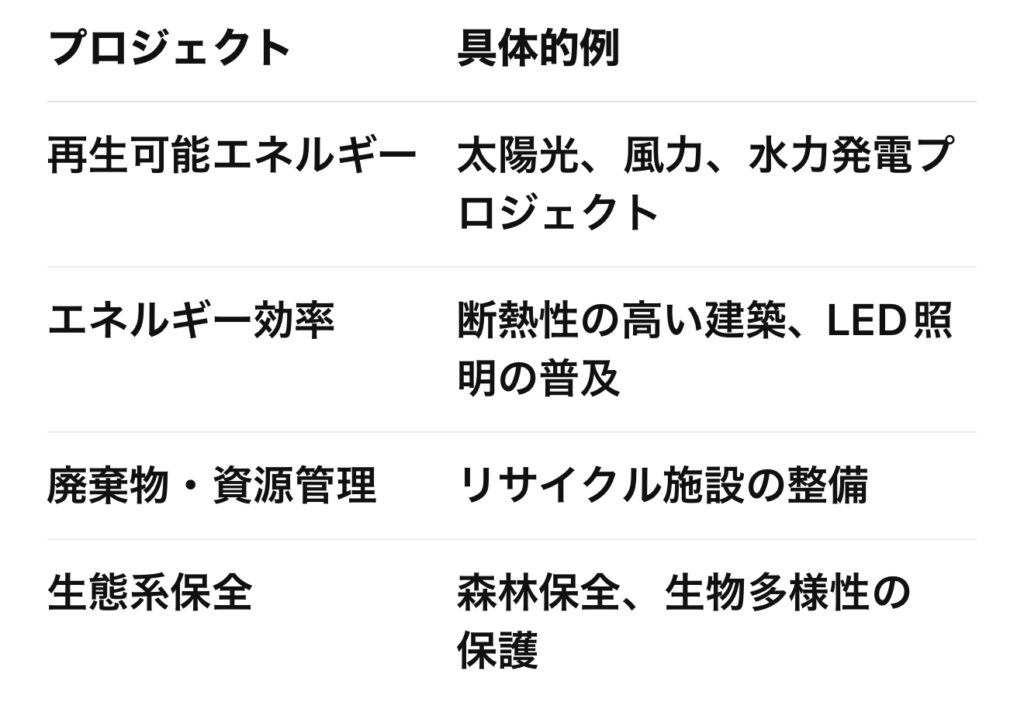

• 用途限定:調達資金は環境改善を目的としたプロジェクト(例:太陽光発電、省エネビル、水資源管理など)に限定。

• 透明性の確保:定期的に第三者によるレポートや評価を通じて、資金使途の報告が行われる。

• 国際的ガイドライン準拠:ICMA(国際資本市場協会)が発行する「グリーンボンド原則(GBP)」に準拠して発行されることが一般的。

用途例:

② 発行体と市場規模:国・企業・自治体の参入拡大

環境債は今や国際的な債券市場の一分野として確立されており、2023年の年間発行額は約8,000億ドルを突破しました。特に発行体は以下の通り多様化しています:

• 政府系発行体:フランス政府、ドイツ政府、日本の環境省(グリーン国債)

• 地方自治体:東京都、横浜市、カリフォルニア州など

• 民間企業:トヨタ、アップル、三井住友信託銀行など

• 国際機関:世界銀行、アジア開発銀行、欧州投資銀行(EIB)

市場拡大の背景には、以下のようなトレンドがあります:

• 投資家側のESGニーズ

• 政策支援(グリーンディール、脱炭素方針)

• 「脱炭素」や「ネットゼロ」コミットメント企業の増加

③ グリーン投資の潮流:ESG資金とシステミックシフト

グリーンボンドは、ESG投資の柱の1つとして位置づけられています。世界の運用資産のうち約40兆ドル以上がESG投資に振り向けられていると推定され、その中でも債券投資は安定的なリターンを狙う年金や保険会社に人気です。

潮流のポイント:

• 「責任投資原則(PRI)」への署名機関が5,000社超

• 日本でもGPIF(年金積立金管理運用独立行政法人)がグリーンボンドを保有

• **サステナブルファイナンス・ディスクロージャー規制(SFDR:欧州)**など、投資家側への情報開示規制も進展

また、近年はグリーンボンドだけでなく、ソーシャルボンド(社会的課題)やサステナビリティリンクボンド(目標達成型)など、「サステナブル債」全体への注目も高まっています。

④ グリーンウォッシングと信頼性問題:何が本物か?

投資の潮流に乗って拡大する一方で、「名ばかりグリーン(グリーンウォッシング)」への懸念も強まっています。以下のような問題があります:

• 使途が曖昧:環境に直接貢献しないプロジェクトに使われている例(例:天然ガス火力発電)

• 第三者評価が不透明:評価機関(例:CICERO、Sustainalytics)の品質や一貫性に差がある

• 透明性不足:投資家に対する報告が形式的で実質を欠く場合

こうした問題に対応するために、各国の金融庁や証券監督当局が**共通分類(タクソノミー)**や、ESG格付制度の整備を進めています。日本でも「グリーンボンドガイドライン(環境省)」が発行されています。

⑤ 債務不履行リスクと途上国問題:信用不安の火種

グリーンボンド市場で注目されるリスクが「ソブリン債務不履行」の問題です。特にアフリカ諸国やスリランカ、パキスタンなどが抱える課題として顕著です:

• 低所得国の資金調達手段としてのグリーンボンド

• 外貨建て発行により為替リスクが高く、返済負担が増大

• 気候災害(洪水、干ばつ)でプロジェクト収益が悪化

たとえば、ザンビアやエチオピアはグリーン債務を含む対外債務の負担が大きくなり、債務再編交渉に追い込まれています。

また、「グリーンボンドは返済可能性よりイメージ重視」との批判もあり、債券格付けが適切でないケースも見られます。投資家は単に「グリーン」という名前に飛びつくのではなく、発行体の信用力、ガバナンス、財務状況を見極める必要があります。

グリーン投資は何に気をつけた方が良いですか?

グリーン投資は、単なる「善意」に依存するのではなく、「健全な市場構造と信頼性」の上に成り立つべきです。そのためには、規制と民間の相互協力、そして「実効的な成果の追跡と報告」が不可欠ですね。

まとめ

- グリーンボンドは、気候変動対策と資本市場を結びつける有効な手段であり、今後も拡大が予想される重要なファイナンスツール

- しかし、その成長の裏には制度整備の遅れ、信用リスク、情報開示の不十分さといった課題が横たわっている

- 投資家や政策当局、発行体は以下の点に注意すべき

- • 本質的な環境価値の有無を見極める目利き力

- • 透明なディスクロージャーと独立した第三者評価の強化

- • 信用リスクの管理と、発展途上国支援のバランス

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32630/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")