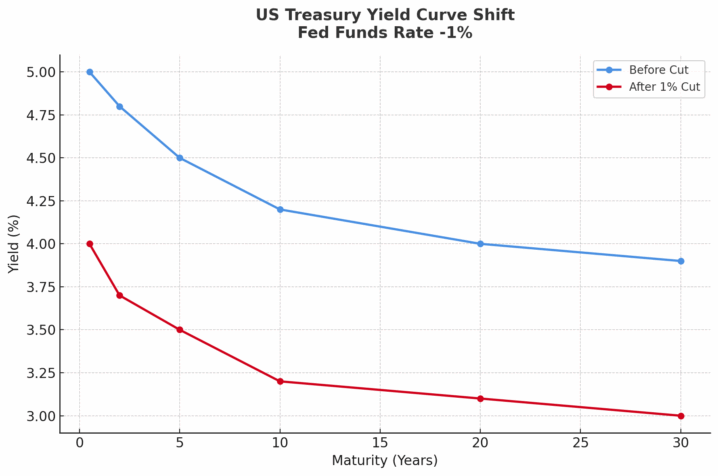

2025年秋以降、市場はFRBによる利下げを織り込み始めている。JPモルガンなど大手金融機関は2025年秋から2026年前半にかけて4回程度の利下げを予想しており、既に債券市場には強い期待が表れている。債券価格は金利と逆相関する、というのは教科書的な原理だが、政策金利の動向や市場参加者の心理を絡めると、その仕組みは単純ではない。

利下げ局面における債券単価と金利の関係 について教えてください。

今回のFRBの利下げ観測が、実際にどのように債券単価に影響を与え、投資家にとってどのような戦略機会やリスクをもたらすのかを、以下で整理していきます。

- 金利と債券価格の基本的な逆相関関係

- 利下げがもたらすカーブ全体の変化

- 投資家にとっての戦略的インプリケーション

- 債券と他資産との相対的魅力

- 今後のFRB利下げシナリオと市場の織り込み

金利と債券価格の基本的な逆相関関係

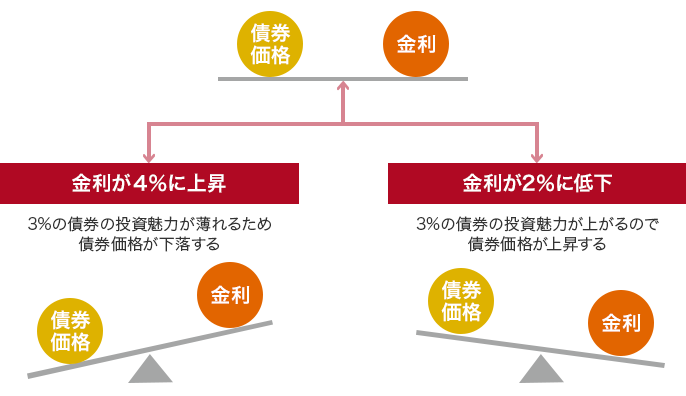

債券価格は将来の利払い(クーポン)と償還時の元本返済を割引して算出される。したがって市場金利が上昇すれば割引率が大きくなり、既存の債券価格は下落する。逆に金利が低下すれば割引率は小さくなり、過去に高利回りで発行された債券の価値が上がる。

例えば額面100ドル、利率5%の債券が存在する場合、市場金利が3%に低下すれば投資家はこの債券を「相対的に高利回り」と評価し、価格は100ドルを上回る。つまりFRBの利下げは、既存債券保有者に「評価益」という形でメリットを与える一方、これから新規発行される債券の利率は低下し、将来の投資機会は魅力が薄れる。

利下げがもたらすカーブ全体の変化

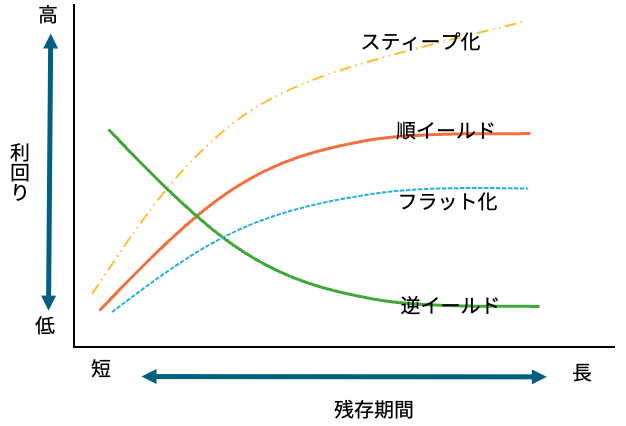

FRBの利下げは、短期金利の低下を直接引き起こす。通常、これに応じて長期金利も低下するが、その幅やスピードは市場の景気見通しによって異なる。

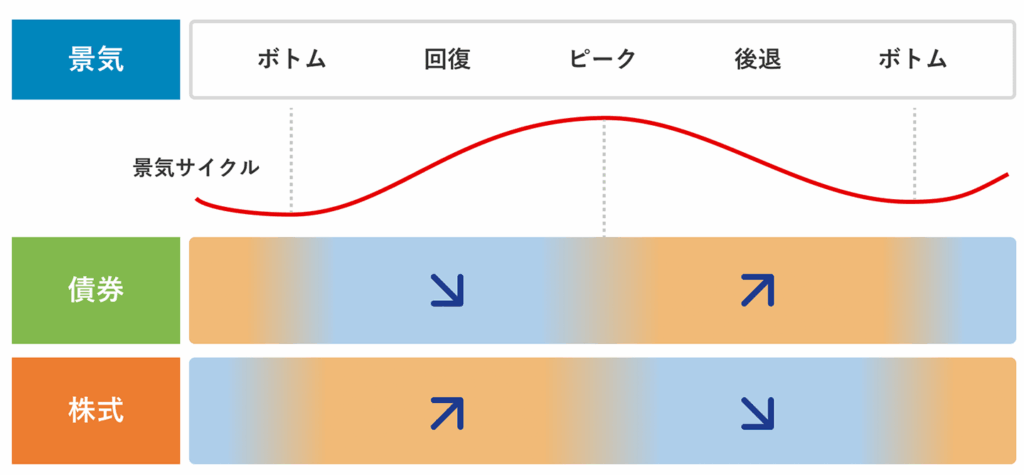

• 景気後退懸念が強い場合:長期金利も大幅に低下し、イールドカーブ全体が低下する。結果として債券全般の価格上昇が見込まれる。

• 景気が底堅い場合:短期金利は下がっても長期金利はあまり下がらず、カーブがスティープ化(傾きが急になる)。この場合は短期〜中期債の方が恩恵を受けやすい。

つまり、利下げの効果は一様ではなく、「利下げが景気減速シグナルなのか、ソフトランディングの確証なのか」によって債券単価の反応は大きく変わる。

投資家にとっての戦略的インプリケーション

FRB利下げ局面で債券投資家が考慮すべき戦略は以下の通り:

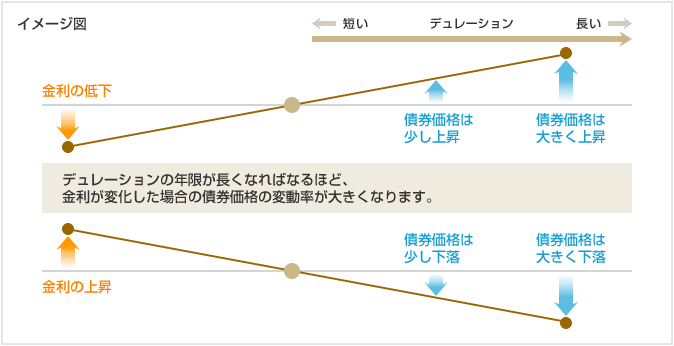

• 長期債への投資:利下げによって割引率が低下するため、期間の長い債券ほど価格上昇効果が大きい(デュレーション効果)。景気減速で利下げ幅が大きいと見込まれる局面では特に有効。

• クレジット債投資:政策金利低下は企業の借入コストを下げ、信用リスク低下につながる。高利回り社債や新興国債券が買われやすい。ただし景気後退が深刻化するとデフォルト率増加の懸念が出る。

• 再投資リスクへの注意:利下げ後に新規投資する債券は低利率となるため、「既存の高利回りをロックイン」する戦略が重視される。投資家は利下げ前に長期で有利な利率を確保する動きに出やすい。

債券と他資産との相対的魅力

利下げは株式や不動産など他資産市場にも波及する。金利低下は株式市場にプラス効果をもたらすため、債券投資家は「価格上昇の恩恵を早めに享受できるかどうか」がポイントとなる。

• 株式との比較:株価が利下げ期待で上昇している局面では、債券投資の魅力は相対的に低下することもある。ただし、景気後退が強ければ「安全資産」として債券需要が逆に増す。

• ドル為替との関係:利下げはドル安要因となるため、新興国債券や外債ファンドに資金流入が期待される。特にフィリピンやインドネシアなど高成長国の債券は相対的に魅力が高まるが、通貨リスクを伴う。

• 不動産投資:金利低下は住宅ローン金利やREIT市場を押し上げやすく、債券から不動産への資金シフトが起こることもある。

今後のFRB利下げシナリオと市場の織り込み

市場は2025年末から2026年初にかけて4回程度の利下げを織り込んでいるが、その背景はインフレ鈍化と成長減速の両立にある。もしインフレが再加速すれば、利下げは限定的となり、債券の上昇余地も小さくなる。一方、景気後退が鮮明となれば大幅利下げが行われ、長期国債は一気に買われるだろう。

この不確実性の中で重要なのは「FRBの姿勢」と「市場の先行織り込み」の差だ。すでに利下げ期待で債券価格が先行して上昇しているため、実際の利下げが実施されても「材料出尽くし」で逆に価格が調整する可能性もある。投資家にとっては、利下げそのものよりも**「利下げが市場予想以上か以下か」**がリターンを左右する最大要因となる。

利下げは債券に追い風ですか?

既存債券は評価益を得やすいです。

まとめ

- FRBの利下げは債券単価を押し上げる基本的な力学を持つが、その効果の度合いは景気見通しと市場の織り込み次第で大きく異なる

- 長期債は利下げ局面で最も価格上昇余地が大きい一方、新規投資は低利回りに直面するため、既存の高利回り資産をどう維持するかが戦略の鍵となる

- また、株式や為替との相対的な動きも投資判断を難しくする。市場がすでに利下げを先取りしている現状では、FRBの政策が「期待を上回る」か「下回る」かが決定的に重要

- 投資家にとって、今後のFRB利下げ局面は単なる債券市場の上昇シナリオではなく、**「価格上昇の持続性を冷静に見極める局面」**と言える

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32965/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")