FRBが政策金利を引き下げると、金融市場に大きな波及効果が生まれる。その代表例が債券価格の上昇である。債券価格は金利と逆相関の関係にあり、利下げは既存債券価値を押し上げる。しかし「どの程度上昇するか」は単純ではなく、デュレーション(期間感応度)とコンベクシティ(価格曲線の曲がり方)、さらには金利カーブ全体の変化によって左右される。

政策金利が1%下がった場合、債券価格はどうなるか教えてください。

以下で、理論的な仕組みから過去の実例、投資家にとっての戦略的含意までを包括的に整理します。

- 債券価格と金利の逆相関の原理

- デュレーションによる上昇率の目安

- コンベクシティと実際の変化

- 政策金利と市場金利の乖離リスク

- 歴史的なFRB利下げ局面と債券の実例

債券価格と金利の逆相関の原理

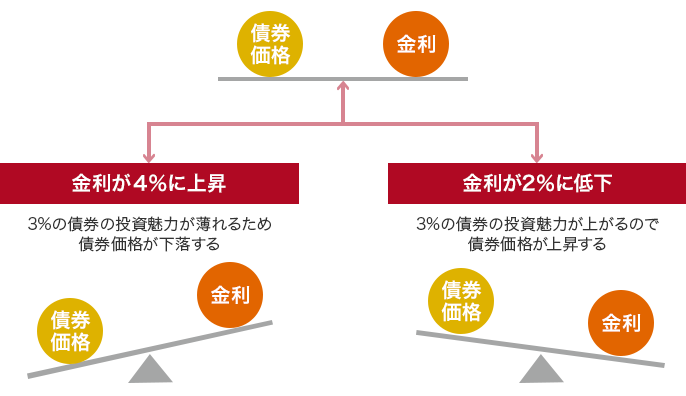

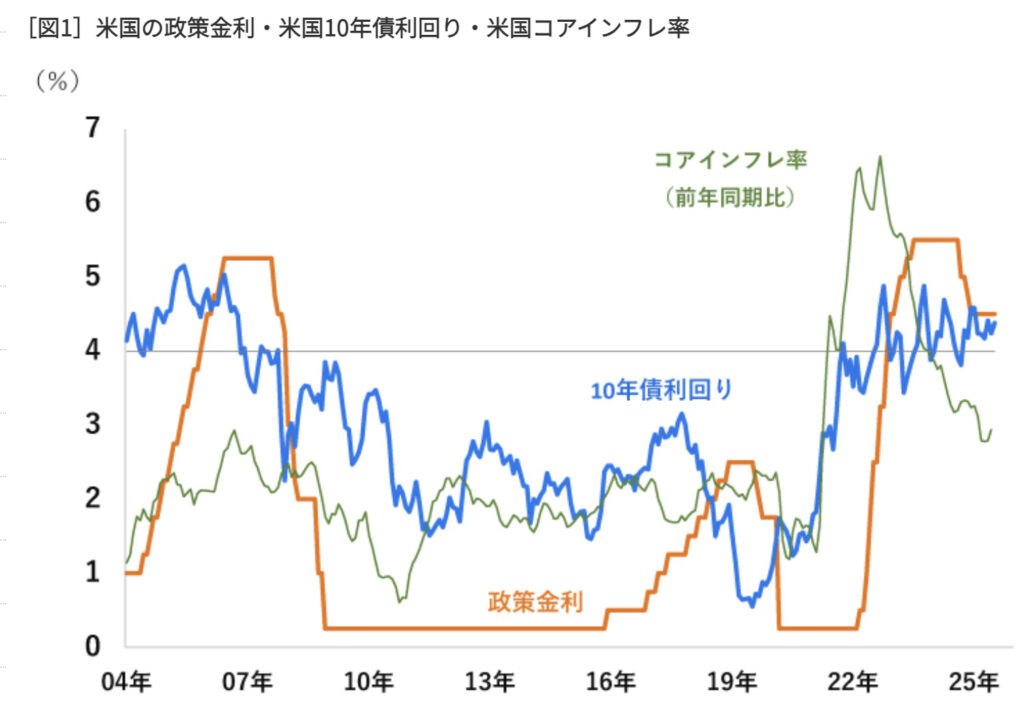

債券価格は、将来の利払い(クーポン)と元本償還を市場金利で割り引いて算定される。市場金利が上昇すれば割引率が高まり価格は下落、逆に低下すれば価格は上昇する。この基本的な逆相関が「利下げで債券が上がる」根拠である。FRBの政策金利は短期金利に直接作用し、そこから長期金利に波及していく。既存の債券は「利下げメリット」を価格上昇という形で享受するため、金融市場ではFRBの利下げ観測が広がるだけで国債や社債が買われやすくなる。

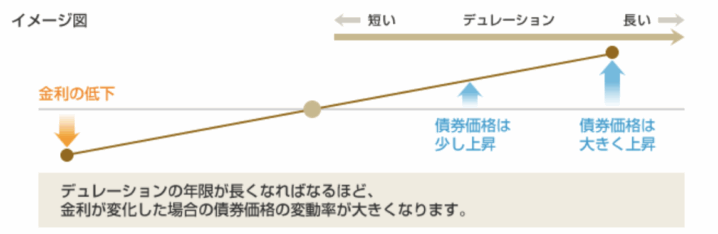

デュレーションによる上昇率の目安

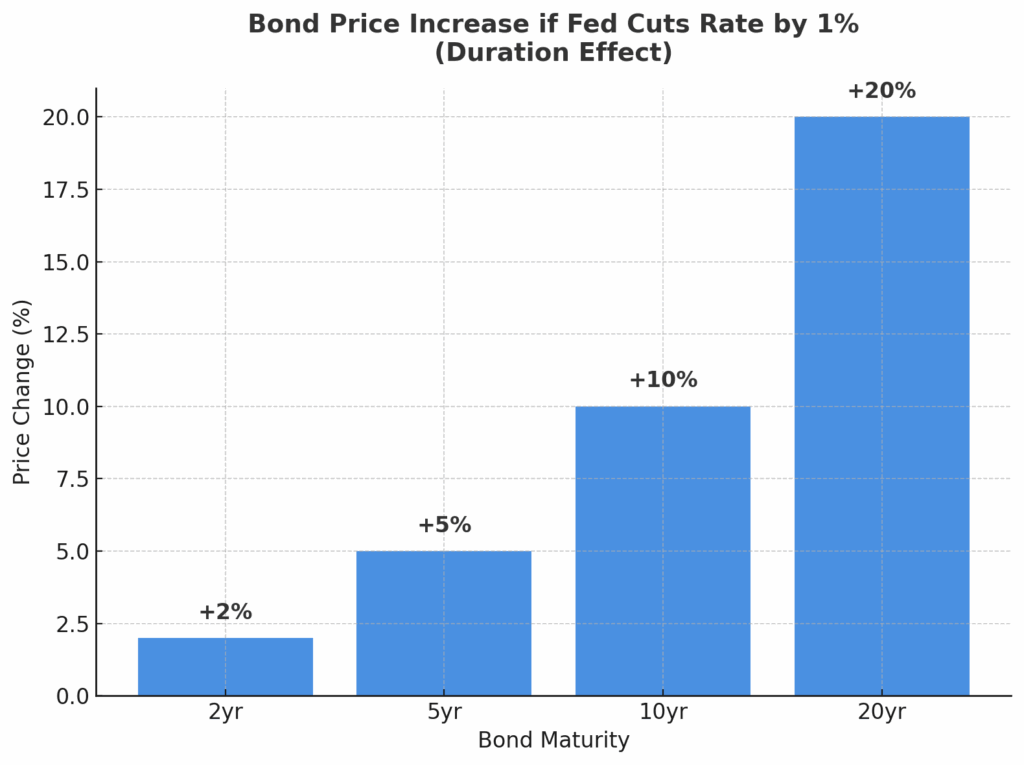

債券価格の金利感応度を測る指標がデュレーションである。修正デュレーションを用いれば「金利が1%下がると価格はD%上昇する」と近似計算できる。

• 短期債(デュレーション2年程度):+2%

• 中期債(デュレーション5年程度):+5%

• 長期債(デュレーション10年程度):+10%

• 超長期債(デュレーション20年程度):+20%

つまり、期間が長いほど価格上昇効果が大きい。利下げ局面で長期債が買われやすい理由はこのデュレーション効果にある。特に年金基金や保険会社のような長期投資家は、利下げ局面を長期国債の評価益獲得の好機とみなす。

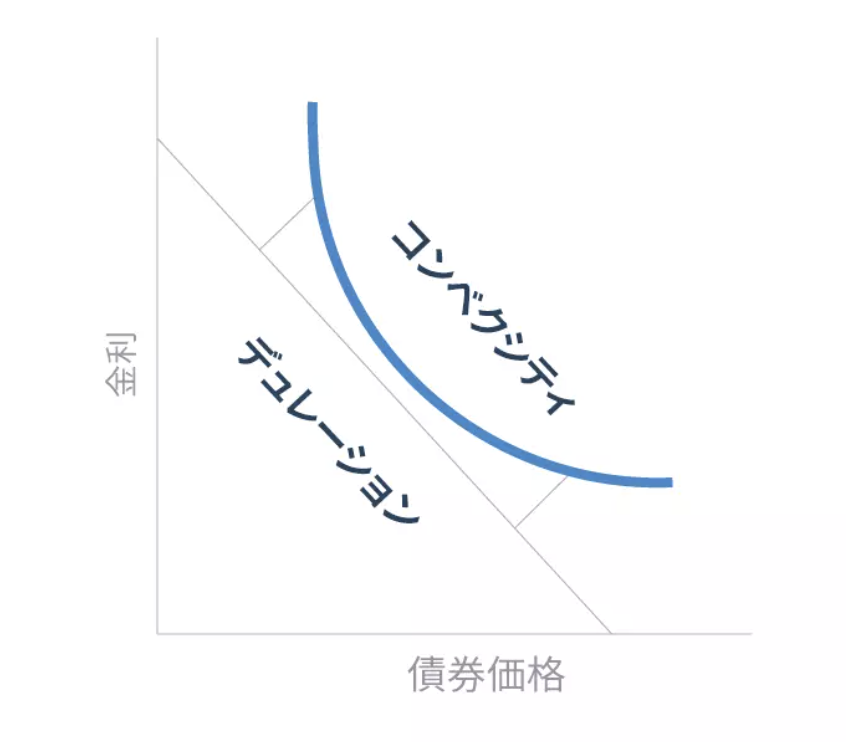

コンベクシティと実際の変化

デュレーションはあくまで線形近似であり、実際の価格は金利との関係が曲線(凸型)で表される。これを補正するのがコンベクシティだ。特に長期債では、単純計算よりも価格上昇がやや大きく出る。例えばデュレーション10年の国債は理論的に+10%だが、実際には**+10.5〜11%**程度の上昇になる場合がある。これにより、長期債保有者は金利低下時に「思った以上の利益」を享受する一方、金利上昇時の損失はやや緩和される。この非対称性が、債券投資の妙味であり同時に複雑さでもある。

政策金利と市場金利の乖離リスク

重要なのは、FRBの政策金利が1%下がったからといって、長期金利も必ず1%下がるわけではないことだ。利下げは短期金利に直結するが、10年国債など長期金利は「インフレ期待」や「景気見通し」に大きく左右される。例えば政策金利が1%下がっても、長期金利が0.5%しか低下しなければ、10年債の価格上昇は+10%ではなく**+5%程度**にとどまる。このため投資家は「利下げ幅」そのものよりも「利下げが金利カーブ全体にどう波及するか」を見極める必要がある。市場がソフトランディングを信じるのか、深刻な景気後退を警戒するのかで、債券単価の反応は大きく変わるのだ。

歴史的なFRB利下げ局面と債券の実例

理論を具体化するため、過去のFRB利下げ局面を振り返る。

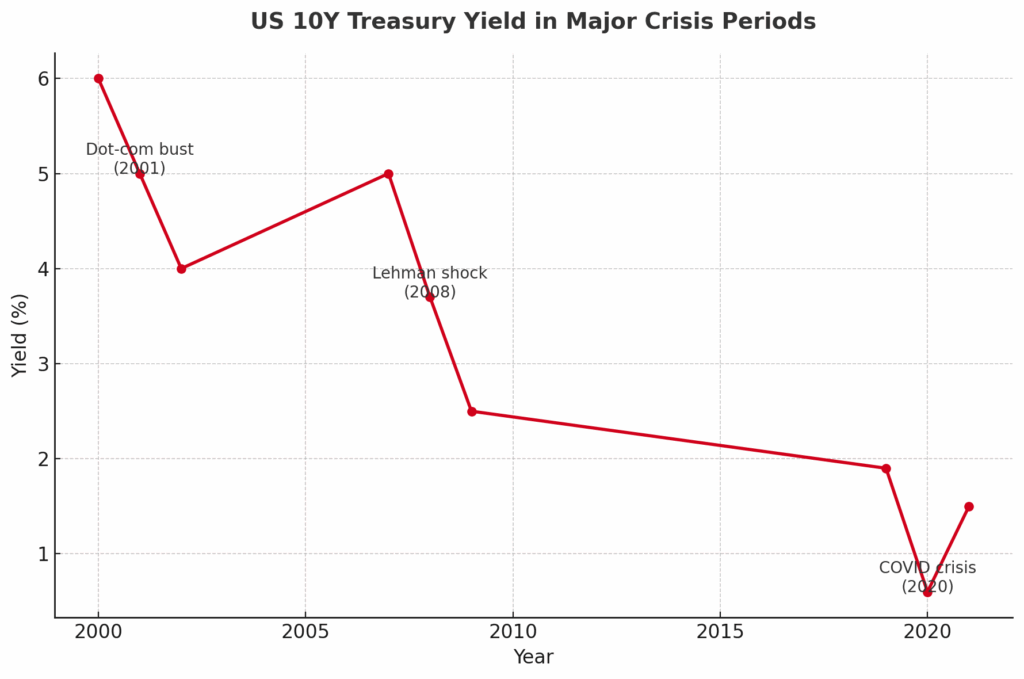

• 2001年(ITバブル崩壊):FRBは2001年1月から12月にかけて政策金利を6.5%から1.75%へ大幅に引き下げた。この過程で米10年国債利回りは約5.1%から4.0%まで低下し、既存長期債は理論値通り約+10%近い上昇を記録した。景気後退懸念が強まると、国債が「安全資産」として資金を集めた。

• 2008年(リーマンショック):FRBは2007年夏から2008年末までに政策金利を5.25%から0〜0.25%へ急速に引き下げた。この間、米10年債利回りは5%から2%台へ低下し、デュレーション10年の国債は20%超の価格上昇を経験した。世界的金融危機で株式市場が暴落する中、国債保有者は巨額の評価益を得た。

• 2020年(コロナ危機):FRBはわずか2週間で政策金利を1.5%下げ、0%近辺に誘導。10年国債利回りも1.6%から0.6%前後へ急落した。この時、長期国債ETF(例:iShares 20+ Year Treasury Bond ETF=TLT)は数週間で+20%以上の急騰を示し、利下げの威力を改めて証明した。

政策金利が1%下がった場合、長期債におおよそ10%前後の価格上昇をもたらすと理解して良いですか?

理論上は約+10%の上昇余地がありますね。

ただし、その幅は景気後退や市場心理によって増幅されることもあります。

まとめ

- FRBの政策金利が1%下がれば、理論的には債券価格はデュレーションに比例して上昇する

- 短期債は+2%、中期債は+5%、長期債は+10%、超長期では+20%近い上昇もあり得る

- さらにコンベクシティ効果によって、実際の上昇幅はやや大きくなる傾向がある

- しかし現実には、政策金利と長期金利の動きは必ずしも一致せず、利下げが市場予想を上回るか下回るかによって反応は大きく異なる

- 過去の2001年、2008年、2020年の利下げ局面では、長期債価格が10〜20%以上上昇した実例が示されている

- 投資家にとって利下げは評価益獲得の好機である一方、再投資リスクや市場の織り込み済み効果を見誤れば期待外れに終わる可能性もある

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32980/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")