海外積立商品は、長期的な資産形成や国際的な分散投資を目的として、多くの日本人投資家に紹介されてきました。その中でも、英国系のプラットフォームであるDominionは、IFA(独立系ファイナンシャルアドバイザー)を通じて数多く販売されてきた代表的存在です。

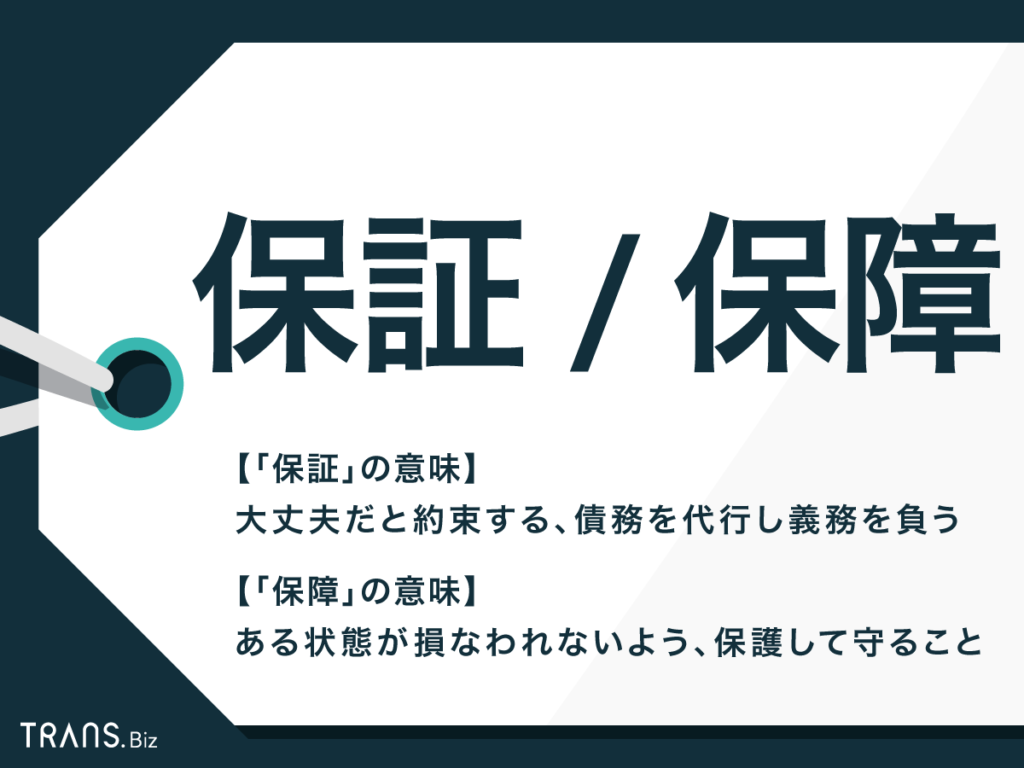

ところが、パンフレットや説明資料に記載される「80%保証」という文言が誤解を招きやすく、実際の仕組みを理解しないまま契約してしまうケースが少なくありません。「保証」と聞けば、日本の生命保険のように元本や最低返戻率を約束していると想像する方も多いでしょう。しかし、Dominionにおける「80%保証」は、実は**元本を保証するものではなく、損失を強制的に確定させる“ロスカット・ルール”**に過ぎないのです。

Dominionにおける「80%保証」について詳しく教えてください。

以下では、この仕組みの詳細と投資家に与える影響を解説していきます。

- 「保証」という言葉の誤解

- ロスカット方式の仕組み

- 長期積立との相性の悪さ

- 日本人投資家が特に誤解しやすい背景

- 投資家にとっての実際のリスク

「保証」という言葉の誤解

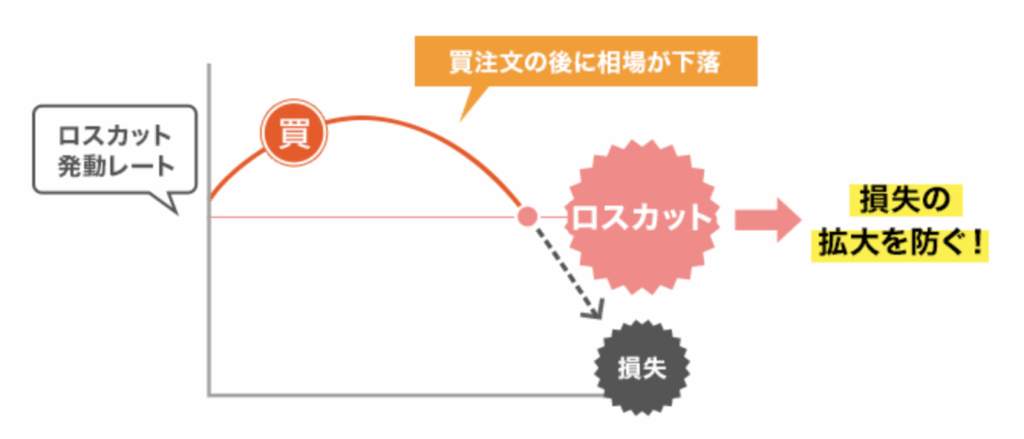

Dominionの商品説明では「投資元本の80%が守られる」といった表現がしばしば登場します。しかし、その実態は「残高が80%に到達した時点で、それ以上の下落を防ぐために自動的に運用をストップする」という意味です。つまり、保険会社や運営会社が不足分を補填するわけではなく、単に残高が減りすぎないように強制的に売却する仕組みに過ぎません。

たとえば100万円を投資した場合、残高が80万円に減少すると、すべてのポジションが解消され現金化されます。これ以上の下落は防げますが、その後相場が反発しても、すでに投資は終わっているため利益を享受できません。この「保証」という言葉が、実際には「損切りルール」である点こそ、大きな誤解を生むポイントです。

ロスカット方式の仕組み

Dominionに限らず、海外積立商品の中には「資産保護機能」としてロスカットを組み込むケースがあります。仕組みはシンプルで、投資口座の評価額が初期投資額の一定割合(この場合は80%)に到達したら、自動的に全額をキャッシュまたは低リスク資産に振り替えるというものです。

表面的には「損失限定型」と見えますが、裏を返せば「損失を20%までは受け入れる」ルールでもあります。さらに、このロスカットが発動した場合、次の問題が発生します。

• 市場が回復しても資産は現金化済みのため、上昇分を取り逃す。

• ロスカット後に再投資を行うには別途手続きが必要で、タイミングを逃す可能性がある。

• 長期投資の複利効果が途切れ、想定していたリターンから大きく乖離する。

つまり、投資家にとっては「損失を固定化してしまうリスク」が高い仕組みだといえます。

長期積立との相性の悪さ

資産形成の基本は「長期・積立・分散」です。株式市場は短期的には大きく上下しますが、長期的には成長トレンドに乗ることでプラスリターンを狙う戦略が王道です。特に20年、30年といった積立期間を想定する場合、一時的な20%の下落は十分に許容範囲であり、その後の回復で取り戻せるケースが多いのです。

しかし、Dominion型の「80%ルール」が発動すると、一時的な下落が確定損失に転換してしまい、その後の回復チャンスを逃してしまいます。例えばリーマンショックやコロナショックのように、市場が一気に30%下落して短期間で回復したケースでは、この仕組みを導入していた投資家だけが「底値で売らされて、回復を見届けられない」という結果になりかねません。

日本人投資家が特に誤解しやすい背景

日本の金融商品文化では、「保証」という言葉が非常に強い意味を持ちます。生命保険では「最低保証利率」や「解約返戻率保証」が存在し、契約時に約束された数値は会社の信用で守られる仕組みです。そのため、多くの日本人投資家は「保証」と聞くと「会社が補填してくれる」と自然に考えてしまいます。

ところが、Dominionなど海外の投資型積立における「保証」は、あくまで運用ルール上の制御に過ぎず、元本の安全を担保するものではありません。IFAの中には意図的に、あるいは説明不足のまま「80%は必ず守られる」と販売するケースもあり、これがトラブルや不満の原因となっています。

投資家にとっての実際のリスク

投資家の立場から見ると、Dominionの80%保証には以下のような実際的リスクがあります。

1. 元本保証ではない ― 損失は20%まで許容する前提であり、補填は一切されない。

2. 回復の機会損失 ― 下落後に市場が反発しても、再投資できず取り残される可能性。

3. 長期複利効果の喪失 ― 積立投資の魅力である“時間を味方につける効果”が削がれる。

4. IFAの説明との乖離 ― 契約時に「保証」と聞かされて安心したが、実際には強制損切りに過ぎなかったと後から気づくケースが多い。

5. 契約継続の動機低下 ― 一度ロスカットが発動すると、投資意欲が低下し、積立をやめてしまう投資家も少なくない。

80%ルールは投資家をどう守りますか?

急激な下落から資産を守る仕組みです。

まとめ

- 海外積立商品の中でDominionが掲げる「80%保証」は、言葉の響きとは裏腹に「元本を保証する仕組み」ではありません

- その実態は、評価額が80%に達した時点で強制的にロスカットを行い、それ以上の下落を防ぐだけのルールです

- このため、投資家は「80%で守られる安心感」を得る代わりに、「市場回復の利益を失う」という代償を支払うことになります

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33552/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")